界面新闻记者 |

出货量大增,“非洲手机之王”传音控股(688036.SH)去年营收和净利润双双创新高,但增长背后隐忧再现,盈利承压。

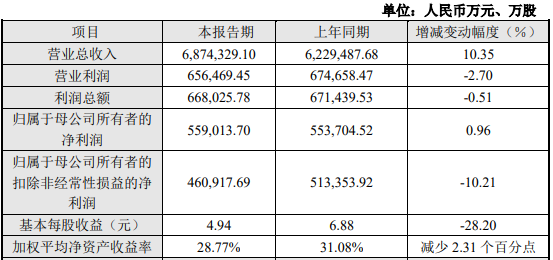

传音控股2月25日晚间披露2024年业绩快报。公司预计,报告期实现营业收入687.43亿元,同比增长10.35%;实现归属于上市公司股东的净利润55.90亿元,同比微增0.96%。

市场对这份未超预期的财报反应平平。2月26日,传音股份股价冲高回落,全日微跌0.27%,收于97.71元/股,总市值1114亿元,动态市盈率约21倍。

步入2025年,随着DeepSeek的到来,在AI的加持之下,传音控股将有哪些变化呢?

传音控股相关人士对界面新闻表示,公司Infinix手机品牌,已接入DeepSeek。“手机作为一个非常好的入口,接入DeepSeek后,对用户在体验方面肯定会好很多。”

“老市场和新市场都会有增长,量和价都是增长的目标。”对于全年的经营情况,传音控股人士告诉界面新闻。

全球出货量排名上升

这份业绩快报有以下几个特点值得关注。

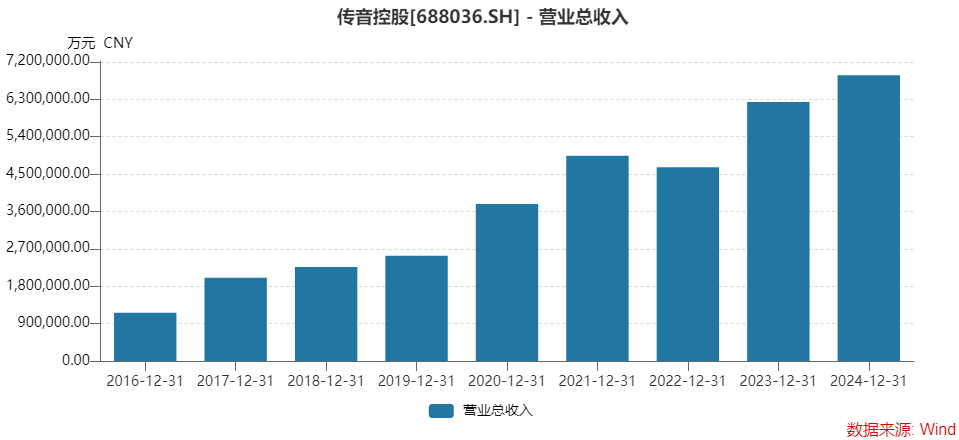

首先,传音控股整体营收和净利润仍保持正增长,双双刷新了历史新高。

非洲手机智能化趋势之下,传音控股上市以来的业绩增长表现优秀。与五年前相比,公司营收规模已增加了超400亿元,归母净利润也增加了200%。

传音控股表示,报告期,公司持续开拓新兴市场及推进产品升级,总体出货量同比增长,营业收入有所增加。

IDC数据显示,2024年智能手机出货量达到12.4亿部,同比增长6.4%。其中,传音控股2024年全球出货量约为1.069亿部,市场份额8.6%,同比增长12.7%,全球排名超越OPPO,从第五上升至第四位。

然而,全年的数据表现不及去年上半年。

根据IDC数据统计显示,2024年上半年,公司在全球手机市场的占有率为14.4%,在全球手机品牌厂商中排名第二,其中智能机在全球智能机市场的占有率为9.1%,排名第四位。

可见,去年下半年传音控股智能手机的出货表现比上半年要弱。

其次,传音控股的毛利率在下行,净利润增速不及营收,扣非归母净利润更是出现了下滑。

去年公司增收不增利,公司归母扣非净利润为46.09亿元,同比下降幅度约10%,与营收增速之间差距超过20个百分点。

公告称,受市场竞争以及供应链成本综合影响,毛利率有所下降,归母扣非净利润有所减少;基本每股收益和每股净资产有所下降主要由于公司资本公积转增股本导致股本增加所致。

再次,单季度来看,去年四季度是全年表现最好的季度,但同比数据均不佳。

2024年传音控股第四季度营收为174.91亿元,是去年最好水平,同比却下降超过9%。这有基数过高的原因在。2023年四季度公司营收首次超过190亿元规模,表现过于优异,其余季度都在180亿元之下。

归母净利润方面,去年四季度为16.87亿元,同比基本持平。但扣非归母净利润为13.61亿元,同比下降幅度为17.66%;环比三季度的8.20亿元有所改善。

AI能拉动业绩增长吗?

传音控股是一家以手机为核心的智能终端企业,其主要市场在海外,尤其集中非洲、南亚、东南亚等新兴市场国家。在非洲手机市场上,公司以超过50%的市占率当之无愧占据着霸主之位。主要产品为TECNO、itel和Infinix三大品牌手机。

传音控股2025年业绩将何去何从还要看公司三方面的布局进展。

首先,AI浪潮之下,能为传音控股带来多少增益?

对AI可能带来的价值,传音控股人士对界面新闻称,暂未有具体数据统计。

不过,在AI领域,公司布局已久,并积极使用。各种AI大模型产品,传音控股均有参与其中。

在最新的投资者互动平台交流时,传音控股表示,公司已与阿里云达成合作,通义千问大模型已经搭载在传音旗下部分机型中,积极打造深度本地化的“实用型AI”。

据了解,通义千问大模型已经搭载在传音旗下科技品牌TECNO推出的AI手机PHANTOMVFold 2中。

传音控股人士告诉界面新闻,公司Infinix手机品牌,已接入DeepSeek。

传音控股公众号显示,Infinix品牌正式宣布接入DeepSeek-R1满血版,2月26日起支持XOS 14.5及以上版本的Infinix机型可通过升级使用,3月份将发布的全新NOTE系列也将接入DeepSeek-R1。

据悉,Infinix将于3月下旬举办首个竖屏形式的AI春季发布会,以Infinix AI∞ Lab为核心,展示涵盖游戏、生活、AI手机及AIoT全场景设备的全新AI技术体系。

在投资者交流时,传音控股董秘曾春表示,在AI方面,公司积极探索大模型和互联互通技术,构建了以AI使能多端融合互通、AIOS系统级应用重构、AI端侧应用以及AI的端云协同应用的架构。

华源证券分析师认为,近年来,传音加快布局端侧AI技术,探索大模型和互联互通技术、影像AIGC技术、小语种AI语音技术等,未来有望在AI的加持下推动公司迎来更好成长。

其次,多元化的进展如何?

手机业务是传音控股的基本盘,营收占比常年超过90%。传音控股希望通过增加品类的方式进行多元化布局,以获得增长点。

传音控股实施多元化战略,开发了数码配件、家用电器以及移动互联网服务。另创立数码配件品牌Oraimo,家用电器品牌Syinix及售后服务品牌Carlcare,自主研发HIOS、itelOS、和XOS等智能终端操作系统。

然而,在多年努力之下,传音控股非手机业务营收占比依然未能扩大。根据2024年半年报数据,公司非手机业务营收占比约7%,与2022年和2023年基本保持在同一水准。

“扩品类和移动互联,这两个方向我们一直在做。”传音控股人士对界面新闻称。

董秘曾春也表示,公司在非洲手机市场优势地位的基础上,继续加大力度、加快发展移动互联、扩品类等业务。

招商证券认为,手机是智能互联交互的入口,手机厂商布局IoT产品有天然优势,未来扩品类业务前景可期。“我们认为非洲的移动互联网行业发展仍处于早期,公司在AI端侧浪潮下有望拥抱广阔蓝海。”

非手机业务基数低,营收占比还有较大的上升空间。

再次,基本盘是否稳固?

传音控股销售区域主要集中在非洲、南亚、东南亚、中东和拉美等全球新兴市场国家。这些地区仍处于“功能机向智能机切换”的过程中。智能手机渗透率还有多少上升空间?

对此,传音控股人士称,老市场和新市场都会有增长。

根据IDC数据统计显示,2024年上半年,公司在非洲市场,公司非洲智能机市场的占有率超过40%,排名第一。在南亚市场,巴基斯坦智能机市场占有率排名第一;孟加拉国智能机市场占有率排名第一;印度智能机市场占有率排名第七。

传音控股表示,2025年量和价都是公司的增长目标。

单价上升还要看智能手机,尤其是中高端智能手机的出货量占比。曾春表示,公司不断加大中高端和研发资源投入,强化中高端产品价值点选择。在硬件新材料领域创新出多项技术,如折叠、卷曲等新形态,提升中高端产品线的品牌认知。

传音控股认为,整体上,新兴市场国家的智能机渗透率相对于北美、西欧和成熟亚 太发达经济体和中国市场较低,功能机换智能机仍然是新兴市场驱动智能机市场增长的一个重要因素。

传音控股面临着一大不确定性是专利纠纷。

2024年7月,高通在印度起诉传音控股,提出专利侵权指控。2025年1月,欧洲统一专利法院(UPC)文件显示,高通与传音已就专利纠纷达成和解,高通撤回了诉讼。

2024年12月,曾春曾表示,传音正在与专利权人展开专利谈判,推动在公平、合理和非歧视原则框架下确定合理的许可费。

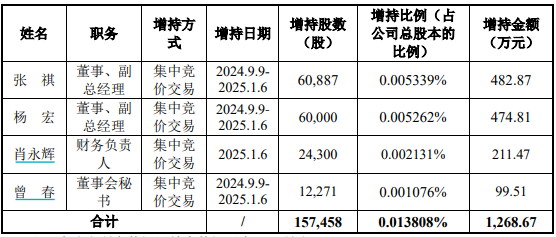

基于对公司未来持续稳定发展的信心以及对公司股票长期投资价值的认可,传音控股多位高管近半年进行了增持。

公司董事及副总经理张祺、董事及副总经理杨宏、财务负责人肖永辉、董秘曾春四人自2024年9月9日至2025年1月6日合计增持了公司股份15.75万股,占公司总股本0.013808%,增持金额合计1,268.67万元。由此可算得,高管增持每股均价为80.57元。与最新收盘价相比,这些高管股东们已账面浮盈约20%。

评论