2024年是房地产市场首次明确“止跌回稳”的一年,行业再被注入强心剂。这一年,从中央到地方重磅政策频出,包括取消限购、限售等限制,降低贷款利率和首付比例等,全方位助力房地产市场“止跌回稳”。

全国市场深度回调,核心一、二线城市韧性十足,房企信心逐步回归。在多维积极因素的共同作用下,擅长穿越行业周期的港资房企优势开始显现。

业绩便是最好的证明。2月28日,港资老牌房企新世界发展(00017.HK)公布了2025财政年度中期业绩。报告显示,截至2024年12月31日止6个月,新世界发展实现现金流改善与业务韧性提升,成本支持持续压降,去杠杆初显成效,公司整体总负债持续减少,现金流及资本结构得到改善。

具体而言,报告期内,集团收入为167.89亿港元,毛利为66.75亿港元,核心经营溢利为44.16亿港元。期间,集团严格控制成本,资本支出和行政及其他营运费用分别按年减少约35%及9%,展现积极财务管控成效。

值得一提的是,公司在内地实现合约销售额约为75亿元人民币,已经完成全财年原销售目标超70%,显示出其产品力优势。

因市场“止跌回稳”,新世界管理层在业绩会上宣布,将全财年销售内地合约销售目标由原本的110亿元人民币调高至140亿元人民币,展现出对中国房地产行业前景的长期信心和战略深耕的决心。

商业物业表现优异,引领行业新周期

2024年虽然利好政策频出,但行业调整延续,香港和内地房地产市场依然面临挑战。经济复苏放缓、香港旅游业、市场供应等影响,向来以稳健著称的港资房企也面临租金收入下降,不少港资房企出现业绩下滑。

这期间,以恒隆地产、太古地产与新世界发展为代表的港资房企,积极创新商业模式与业态,发挥其核心地段优质资产的优势与竞争力,抵御市场周期。

以恒隆地产为例,聚焦高端与次高端双轨并行,深耕“首店经济”。恒隆在内地以高端商场(如上海恒隆广场、武汉恒隆广场)为主力,尽管2024年奢侈品消费疲软导致高端商场收入下滑4%,但次高端商场如济南恒隆广场、天津恒隆广场收入分别增长1%和12%,出租率提升至95%,展现出抗周期韧性。

其策略在于优化租户组合,引入独家品牌(如武汉恒隆广场开业时30%为首店),并通过会员计划“恒隆会”增强客户黏性。

太古地产擅长场景化设计与超级IP运营。比如太古里项目(北京、成都)以开放式街区和在地文化融合为特色,如成都太古里结合大慈寺历史元素,通过艺术展览、潮流活动(如三里屯摩登派对)吸引年轻客群,出租率长期保持在99%以上。

新世界发展则是以“双轨+生态”重塑商业地产逻辑。

新世界发展的商业模式以“物业投资+物业发展”双轨并进为核心,通过大型综合体的开发与运营,构建多元业态联动的生态圈,实现短期收益与长期价值的平衡。这一模式不仅强化了抗周期能力,更通过资源整合与创新业态形成差异化竞争力。

首先,物业投资与物业发展协同互补,聚焦住宅及可售商业项目开发,通过高周转策略快速回笼资金,支撑集团流动性。而且,新世界发展则擅长大型综合体打造,融合住宅、商业、办公、文化及公共空间,形成自循环生态圈。

如香港Victoria Dockside是集K11 MUSEA、甲级写字楼、奢华酒店、艺术空间于一体,年访客量超2000万人次,成为全球文旅地标。

这期间,通过持有核心地段商业资产(如K11系列、甲级写字楼),获取稳定租金收益与资产增值红利。数据显示,报告期内,新世界发展经营性收入保持稳健,投资物业(剔除处置项目)分部业绩同比增长7%,K11分部业绩增长5%,业绩表现在行业内拥有竞争优势。

以香港为例,香港K11 MUSEA凭借独特的文化商业模式,持续优化租户组合,吸引包括PRADA、ROLXE、BV等国际大品牌进驻,巴黎世家、YSL等现有品牌亦将会进一步扩充。随着香港机场二号客运大楼的启用,香港11SKIES预计将随着迎来更大的客流量。

在内地K11商场的运营中,新世界发展通过品牌升级和业态调整,进一步提升客户的消费体验和品牌吸引力。其中,上海K11出租率约96%,武汉光谷K11 SELECT出租率95%,展示出作为艺术商业标杆的强大竞争力和市场认可度。

由此可见,新世界发展的双轨模式更具灵活性,具有更强的抗风险能力,综合体业态联动产生的协同效应远超单一业态项目的价值总和。

实际上,与其他港资房企相比,新世界发展在销售目标达成、资产去化效率及战略布局前瞻性方面均占据优势。

新世界发展2025财年上半年核心经营溢利为44.16亿港元,虽同比减少15%至19%,但优于市场预期。整体看,港资地产商因物业重估亏损及市场需求疲软,盈利表现承压更为明显。如恒隆地产2024财年因行业下行周期影响,计提减值损失增加,致股东应占净利润同比减少21%。

2025年,新世界发展将会有两个大型K11项目正式开业。

内地首个旗舰项目深圳K11 ECOAST将于2025年4月28日正式开业,位于广州长隆万博CBD即广州第二座K11项目、大湾区首座K11 Select也将于2025年第三季度开业,有望进一步增加新世界的经营性收入,持续扩大租金收入基盘。

政策红利释放,香港与内地市场协同发力

自2024年9月中央与地方政府推出一系列楼市支持政策以来,一线城市率先“止跌回稳”,市场购买力逐步释放。

新世界发展凭借前瞻性布局,聚焦一、二线核心城市,以灵活的市场策略和精准的行销方案,充分把握政策红利和市场复苏机遇,旗下多个住宅项目均取得优异的销售成绩。

财报数据显示,报告期内中国内地物业发展收入为66.44亿港元及分部业绩为26.99亿港元,主要贡献来自杭州新世界城市艺术中心的江明月朗园、沈阳新世界花园、广州耀胜尊府等住宅项目。

在华南市场,广州豪宅标杆凯旋新世界推出全新一期住宅项目广粤观邸,首开即取得量价双赢,一经入市就创下20亿元人民币的销售佳绩;位于广州白鹅潭CBD的新世界·天馥,连续多月蝉联板块来访量及成交量冠军;广州番禺长隆核心区域的耀胜尊府,自2024年1月至11月持续位居番禺区成交均价榜首。

在北方市场,沈阳悦景新世界项目持续领跑市场,2024年以来累计完成销售金额11亿元,位列沈阳市TOP2;鞍山新世界·铂铸组团夺得销售套数与销售金额双料冠军,廊坊新世界家园项目和廊坊新世界中心亦成为片区现象级红盘。

新世界发展执行董事兼行政总裁黄少媚指出,政策松绑直接提升了市场信心,尤其是改善型及高端需求显著增长,而新世界凭借高品质产品和品牌号召力,成为政策红利的受益者之一。

香港市场同样表现不俗。报告期内,新世界发展在香港市场完成销售52亿港元,实现全年目标的47%,如果计算近期热销的香港北角皇都项目近32亿港元的销售额,目前已完成全年110亿港元目标的72%。

2025年,全国楼市利好持续,行业基本面将迎来更大改善。接下来,新世界发展将在香港和内地市场同步发力。

其中,香港将重点推售包括“皇都”及启德“柏蔚森”在内的4大项目;同时,在2025年3月份,新世界发展将有四个香港物业项目动工,预计2026、2027年入市开售,为后市货值提供有力支撑。

在内地市场,新世界发展将继续加推前期表现优异的广州凯旋新世界、广州新世界·天馥、广州新世界耀胜尊府、沈阳悦景新世界等项目。

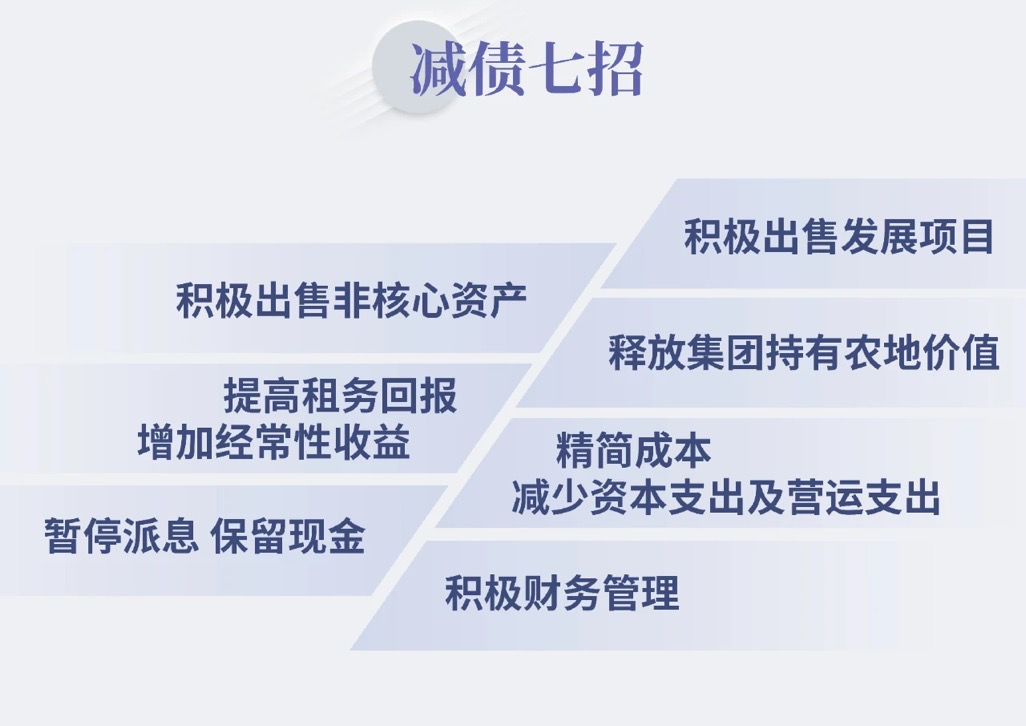

降负债、控成本,多措并举优化财务结构

与部分内地房企高杠杆、高负债运行模式不同,港资房企经过多轮市场起伏,其经营策略相对稳健,注重长期主义发展,因此财务指标更加健康。

新世界发展也不例外,2024年下半年,新世界发展持续推进“降杠杆、保流动性”战略,财务结构持续优化。报告期内,新世界发展核心业务保持韧性,成本支持持续压降,去杠杆初显成效,公司整体总负债持续减少,现金流及资本结构得到改善。

财报数据显示,截至2024年12月31日,集团可动用资金达340亿港元(含现金220亿港元及可用贷款120亿港元),短期负债较半年前大幅减少94亿港元,净负债率稳定在57.5%,债务偿付压力显著缓解。

同时,公司多元化融资渠道通畅,再融资计划进展顺利。自2024年7月至2024年12月,新世界成功完成约177.61亿元港元的现有银行贷款再融资,进一步拓宽融资渠道,为后续业务拓展提供充足弹药。

此外,公司持续优化组织架构,提升管理效率,大刀阔斧减少资本支出及营运支出,降低内部营运成本,成效显著。

报告期内,新世界行政及其他营运支出比上年同期下降9%至18亿港元,资本支出比上年同期下降35%至49亿港元,全年资本支出目标更从150亿港元下调至130亿港元,凸显管理层“精细化运营”策略的落地成效。

新世界发展管理层表示,集团将持续以“稳财务、强核心、提效率”为主线,未来将继续通过不同方式优化财务状况,包括开源节流、严格控制资本支出、运营支出以及出售非核心资产等一系列措施,加快去杠杆的速度,稳定负债率。

整体而言,新世界发展凭借核心地段资产的强劲表现、创新商业模式的持续深化以及财务管理的显著成效,在港资房企中逆势突围,展现出强劲的抗风险能力和增长潜力。

随着美国降息周期开启,融资成本降低及市场信心回升,叠加内地核心城市政策利好,新世界发展有望在新的财年迎来盈利拐点。

评论