文 | 天下财道 孙曼

看来这家寿险公司核心高管的变更近在眼前。

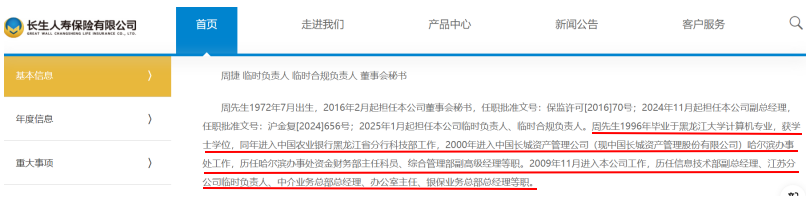

近日,长生人寿官网高管简历发生更新,紧邻董事长排列的是周捷,职务是临时负责人、临时合规负责人和董秘。

(来源:公司官网)

要知道,周捷在2024年11月才刚被任命为长生人寿副总经理。但此次高管简历更新时,周捷副总经理的头衔却未提及。

这一变动引发了外界对公司未来走向的猜测。

实际上,长生人寿长期亏损,经营方面遇到不少挑战。这次高管变动能否让公司走出困境?

长期亏损

长生人寿全称为长生人寿保险有限公司,至今已成立21年,注册资本22亿元。主营寿险、健康险和意外伤害等保险业务。

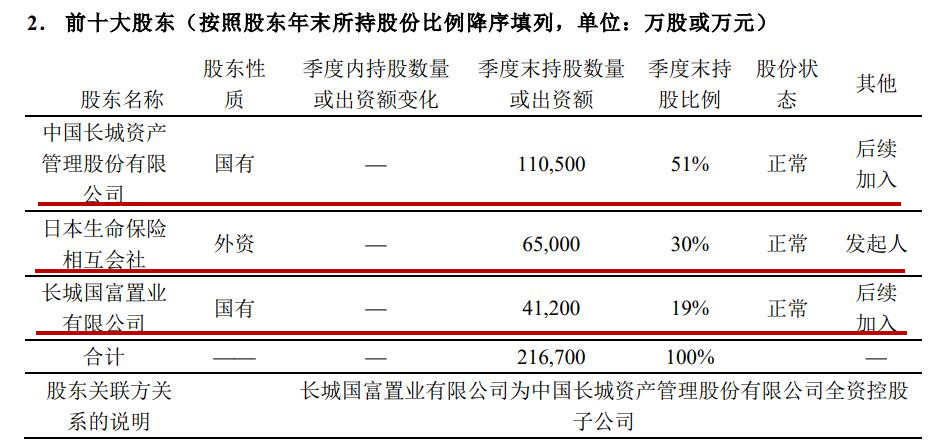

目前公司的三大股东分别是中国长城资管、日本生命保险和长城国富置业。

(来源:公司公告)

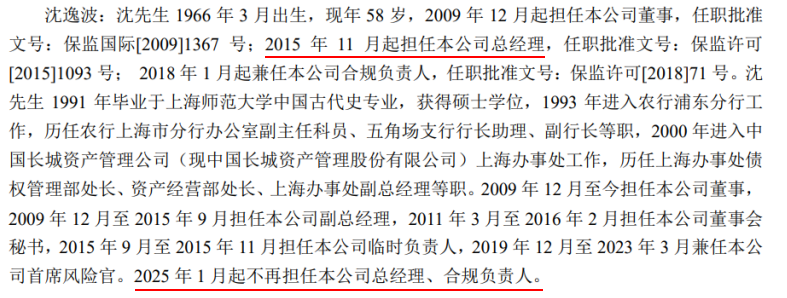

外界普遍认为,官网简历安排是周捷即将升任总经理的前兆。而今年1月前总经理沈逸波刚刚卸任。长生人寿是否能从沈逸波时代无缝衔接到周捷时代?市场正在拭目以待。

(来源:公司公告)

实际上,沈逸波和周捷的履历有许多相似之处。

资料显示,沈逸波主要在农行和长城资管干过,与大股东关系密切。2015年出任长生人寿总经理。58岁时卸任退出舞台。

周捷今年53岁,无独有偶,他也在农行和长城资管干过。

(来源:公司官网)

看来,对长生人寿来说,故事要想翻新,并不那么容易。

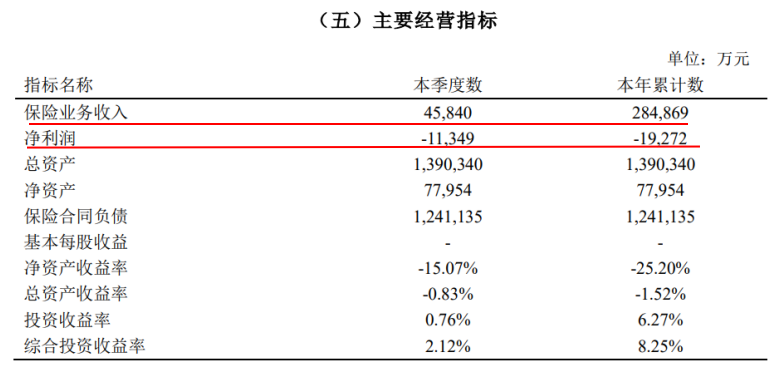

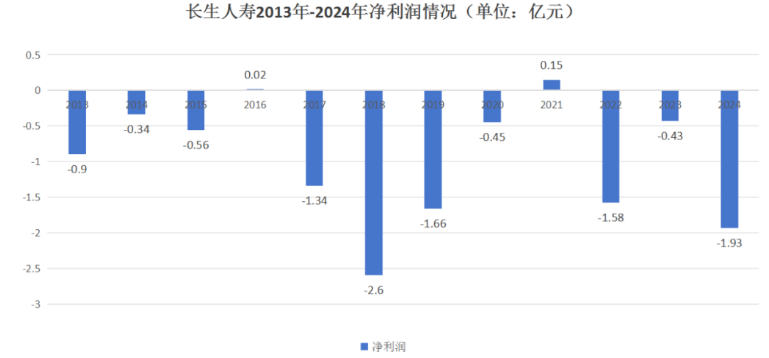

况且,周捷即将接手的,是一个长期亏损的烂摊子。长生人寿2024年Q4偿付能力报告显示,去年亏损近2亿元,净利润同比下降228%。

(来源:公司公告)

这是短期如此吗?非也!长期来看,长生人寿的盈利情况更加不容乐观。根据公司公告显示,长生人寿2013年-2023年属于“亏损常客”,累计亏损10亿,仅在2016和2021年微薄盈利。

(来源:公司公告)

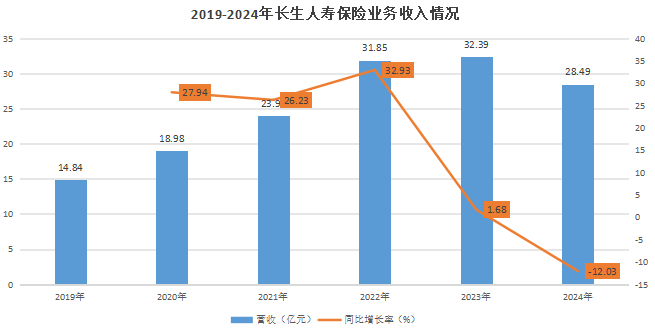

亏损的主要原因,首推营收增长缓慢,去年开始甚至不增反降。

2024年长生人寿保险业务收入约28亿元,相较2023年减少近4亿元,同比下降12%。从长期来看,其营收增长表现出疲态,2023年到2024年其保险业务收入增长率持续下行。

(来源:公司公告)

此外,退保金高企也是长生人寿面临的一大难题。

据年报信息显示,2022-2023年,长生人寿的退保金分别为14亿、17亿,同比分别增长966%、19%,分别占当年营业支出总额的38%、58%。

高退保率不仅减少了保费收入,还增加了退保支出,进一步压缩了利润空间。

(来源:公司公告)

为什么会这样?有市场观点认为,主要原因是产品吸引力不足。例如,长生人寿部分产品如长生鑫得利五号年金保险(万能型)、长生鑫运五号年金保险年度累计退保率分别达到50%、66%。反映出产品设计与市场需求不匹配。

(来源:媒体报道)

投资失利

客观地说,低利率的市场环境,对保险业资产配置和负债经营产生较大影响,进而对公司盈利也造成压力。

(来源:Wind)

近年来,寿险市场竞争愈发激烈,对长生人寿形成巨大考验。

但面对同样的市场环境,如果自身的战略决策和判断能力出现问题,那就需要更多地从自身找原因。

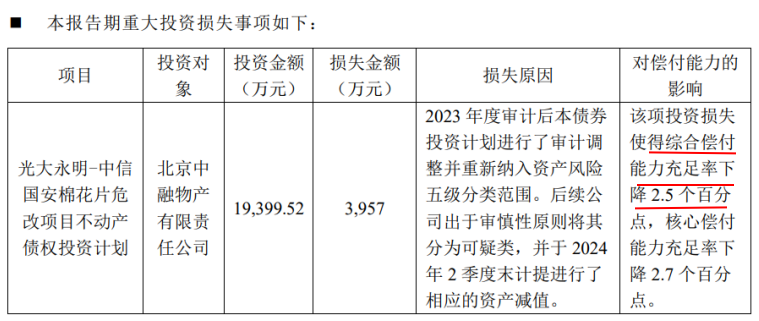

根据公司2024年偿付能力报告显示,长生人寿存在重大投资损失事项,对其利润构成雪上加霜的负面影响。

去年初,长生人寿对“光大永明-中信国安棉花片危改项目不动产债权投资计划”项目的投资,亏损近4000万元,并于2024年2季度末计提相应的资产减值。

这项损失导致公司综合偿付能力充足率下降2.5个百分点。

(来源:公司公告)

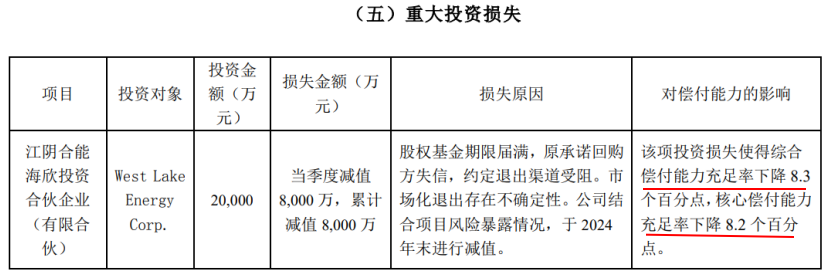

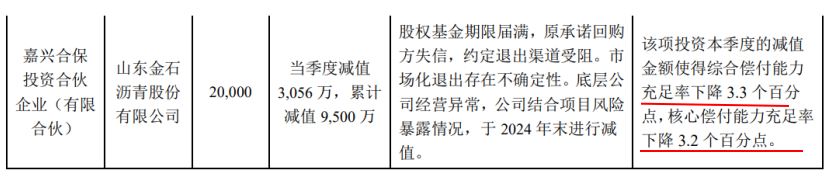

这还是小巫见大巫。去年4季度,长生人寿在与江阴合能海欣投资合伙企业、嘉兴合保投资合伙企业共同合作投资的项目,亏损总金额近2亿元。

其恶果是,合计导致公司综合偿付能力充足率骤降超过10个百分点。

(来源:公司公告)

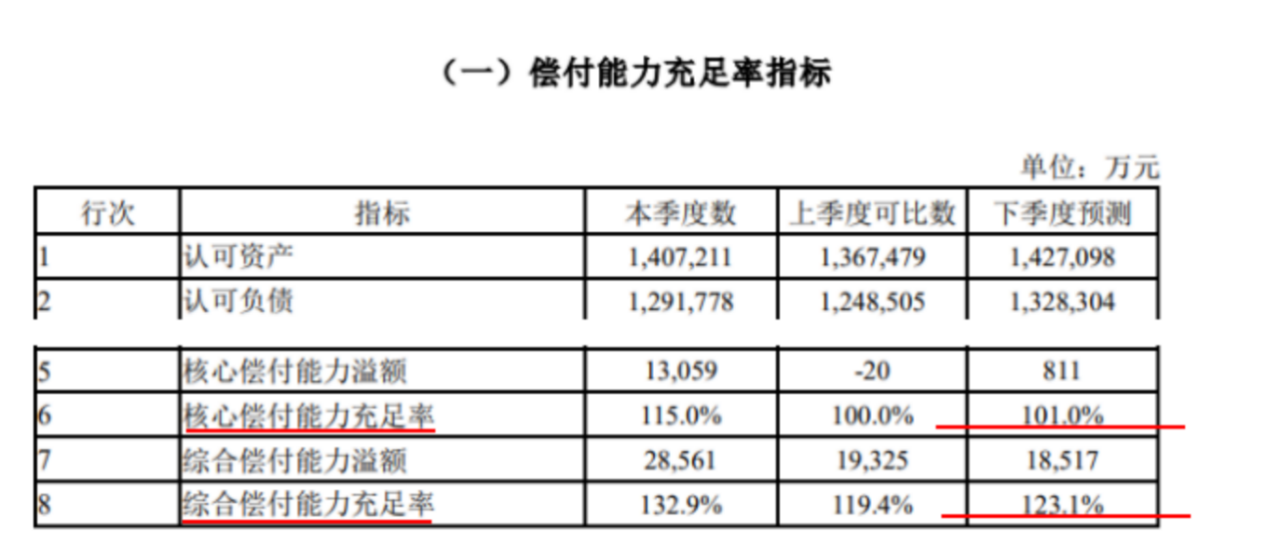

上述几项重大投资失误,对其偿付能力造成很大影响。截至2024年末,长生人寿核心、综合偿付能力充足率分别为115%、133%。

(来源:公司公告)

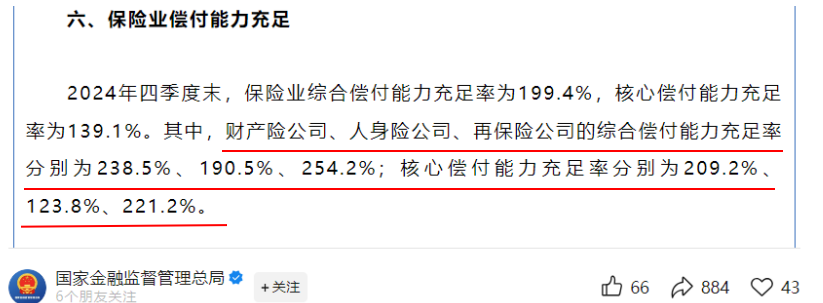

而根据国家金管局发布的数据,2024年四季度末人身险公司上述两项指标分别为124%、191%。相比之下,长生人寿目前的偿付能力明显偏低。

(来源:金管局)

更糟糕的是,长生人寿预测2025年一季度偿付能力还会继续下降,两者数值分别会跌落至101%、123%。

欲甩“包袱”

新官即将上任,要处理的糟心事还有不少。

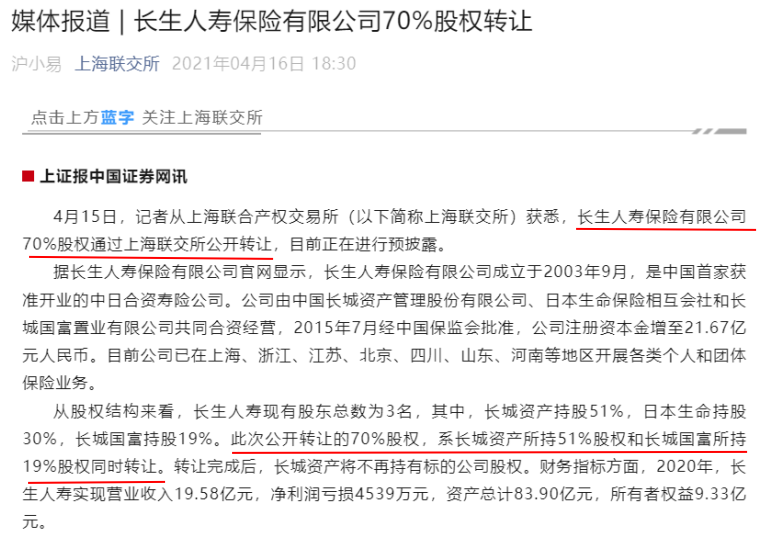

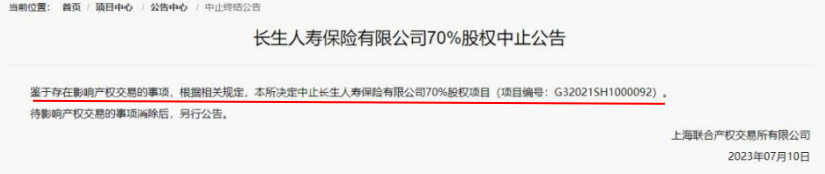

长城系作为长生人寿的绝对大股东,有心甩掉长生人寿久矣。2021年4月,上海联合交易所官网显示,长生人寿70%股权将被转让,转让方为持股51%的长城资产以及持股19%的长城国富。

(来源:上海联交所)

长城资管此举被市场理解为“甩包袱”。一方面,毕竟多年以来长生人寿持续亏损有目共睹;另一方面,有关方面要求金融资产管理公司回归主业。

2022年3月起正式施行的《银行保险机构关联交易管理办法》规定,金融AMC及其非金融控股子公司负债依存度不得超过30%,这促使金融AMC降低非金融业务在整体业务规模中的比例,金融AMC必须加速回归主业。

(来源:《银行保险机构关联交易管理办法》)

但转让一波三折,至今尚未取得实质性进展。根据上海联合产权交易所信息,2021年9月,意向受让方资质审查过程中出现影响产权交易的事项;2023年7月10日,鉴于存在影响产权交易的事项,中止长生人寿70%股权项目。

(来源:上海联交所)

虽然股权转让没了下文,但这一遭折腾着实动摇了军心。

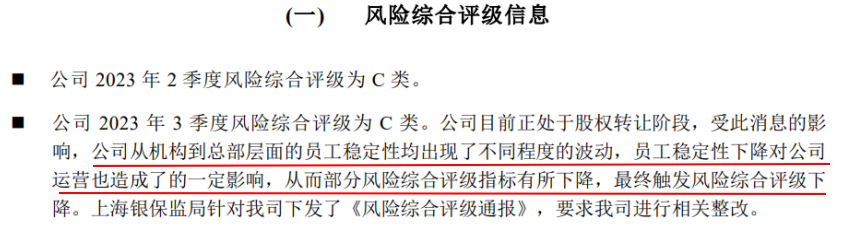

长生人寿2023年四季报承认,“公司从机构到总部层面的员工稳定性均出现了不同程度的波动,员工稳定性下降对公司运营也造成了的一定影响”。

(来源:公司公告)

这一说法也有数据支撑。从长生人寿近期发布的偿付报告中可以发现,2024年其营销员脱落率为27.18%。营销员的大规模减少,对各项业务开展造成不小的影响。

(来源:公司公告)

当然,长生人寿也有自己的优势所在,比如公司拥有较为丰富的产品线,可以提供多样化的保险产品,涵盖寿险、健康险、意外险等,能够满足不同客户的保障需求。

此外,公司积极推动数字化转型,利用大数据、人工智能等技术,努力提升服务质量。还计划在上海地区试点独立代理人模式,探索打造保险AI助手等。

只是,新官上任之际,面对亏损困局和其它诸多压力,当务之急仍有许多。

有业内人士对《天下财道》表示,长生人寿应全面审查财务状况,找出亏损的具体原因。评估各业务线的表现,减少非核心支出。尽快开发出符合市场需求的新产品,提升竞争力。如此,才能逐渐走出低谷。

周捷真能带领长生人寿走出困境吗?新老交替会给长生人寿带来什么新变化?《天下财道》将持续关注。

评论