文|FBIF食品饮料创新 Riri

2025年3月3日,蜜雪冰城在港交所主板挂牌上市,股份代号为02097,开盘价为262.00港元/股。

“全球现制饮品行业第一”的蜜雪冰城,为什么选择上市?FBIF了解到,蜜雪冰城有三大目的。

一是为公司提供一个国际平台,在全球范围提升蜜雪冰城的市场知名度与影响力,助力公司的全球化发展。

二是触达国际资本,引入优质的国际投资者成为蜜雪冰城的股东,优化资本结构,并为蜜雪冰城的业务发展和公司治理等方面带来新的机会与视角。

三是进一步提高蜜雪冰城的市场地位,同时潜在的H股股权激励计划能为蜜雪冰城的海外人才提供更灵活的股权激励,有助于蜜雪冰城吸引国际人才,进一步推动公司的国际化发展和全面进步。

蜜雪冰城上市,也受到了市场的热情关注。此前,蜜雪冰城创下了港股市场新股认购新纪录,被称为“新一代冻资王”。2月26日,蜜雪冰城在港股上市前公开发售环节认购结束,融资认购倍数达5258倍,认购金额1.82万亿港元,超过2021年快手上市前1.26万亿港元的冻资规模。

蜜雪冰城还于本次IPO发行中引入5名基石投资者,包括M&G英卓投资管理、红杉中国、博裕资本、高瓴、美团龙珠等,共认购2亿美元(约15.58亿港元)。

顶级基石投资者的加入,也展示出“雪王”的价值。具体来看,总部设立于英国伦敦的欧洲综合性金融巨头——M&G投资公司,此次认购了蜜雪冰城6000万美元股份。

红杉中国作为全球顶级的私募股权投资机构,专注于投资科技、医疗健康、消费三大领域,在海内外投资了逾1500家企业,此次认购蜜雪冰城6000万美元股份。

博裕资本旗下Persistence Growth Limited认购4000万美元股份。博裕资本的投资偏好包括对早期市场的布局,以及对高增长行业的持续关注,投资案例包括阿里巴巴、美团、滴滴、快手、网易云音乐等知名企业。

高瓴、美团龙珠作为蜜雪冰城的长期同行者,曾参与了公司2020年12月、2024年的两度融资。此次高瓴继续认购3000万美元股份,美团龙珠Long-Z Fund I, LP认购1000万美元股份。

那么从郑州的一家街头小店,到“全球现制饮品行业第一”,“雪王”在现制饮品赛道,有什么不一样?

本文我们将结合蜜雪冰城的招股书,分享蜜雪冰城增长的核心数据并讨论蜜雪冰城的发展思路。

一、深入布局,瞄准万亿级市场

2024年末,蜜雪冰城在全球拥有超4.6万家门店,其中24年全年开店约9000家。按门店数统计,蜜雪冰城已经超越星巴克成为全球现制饮品行业第一(23年末是全球第二)。

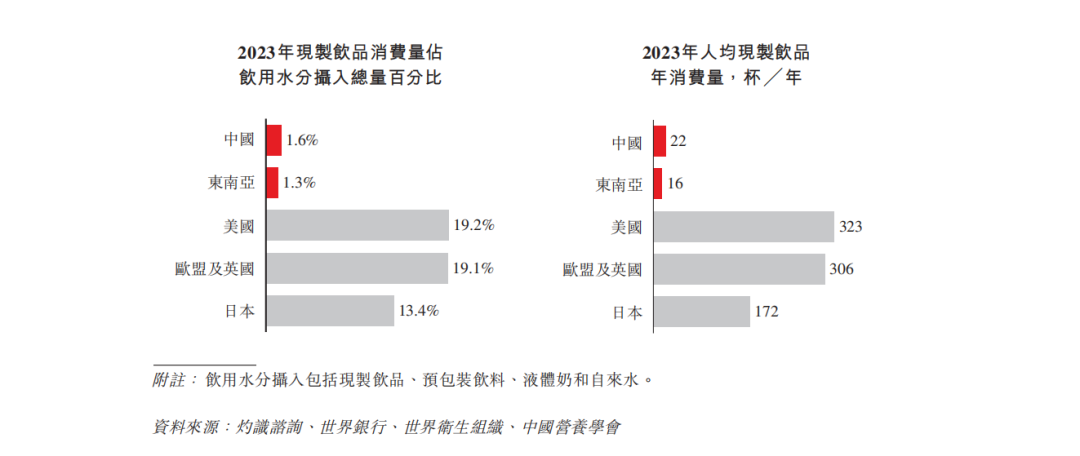

值得关注的是,相比发达市场,中国现制饮品的成长空间巨大。数据显示,2023年中国人均年饮用现制饮品22杯,预计2028年将提升至年51杯。此外,2023年,中国现制饮品消费占饮用水分摄入总量的1.6%,而发达市场则在10%以上。

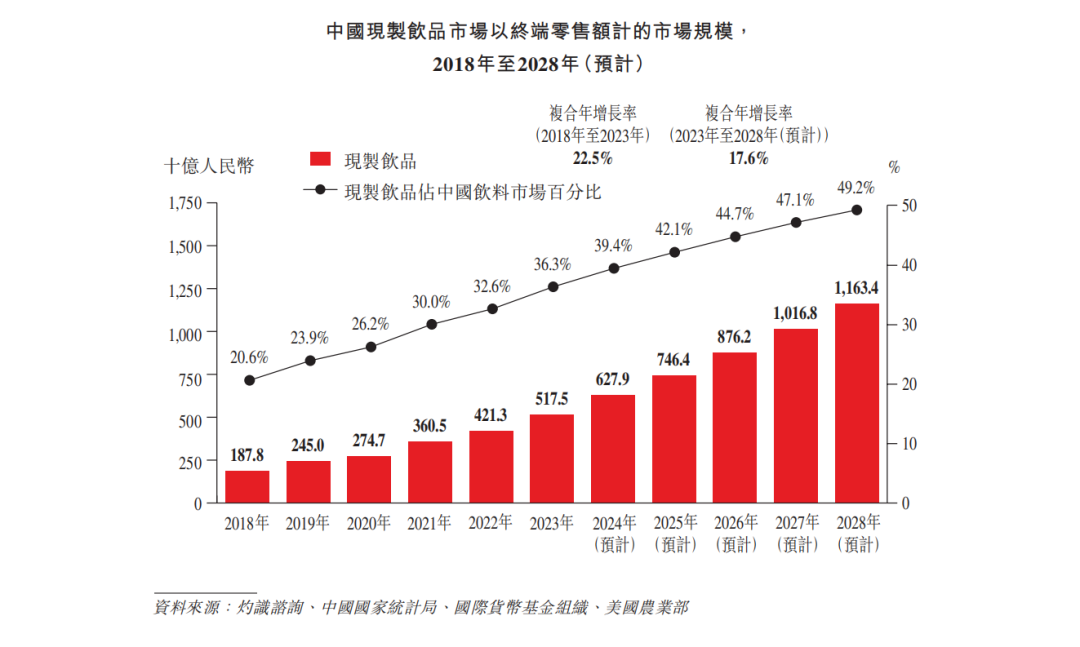

数据还显示,到2028年,中国现制饮品市场以终端零售额计的市场规模预计达11634亿人民币,将成为与预包装饮料并列的万亿级市场。

那么针对充满潜力的中国市场,蜜雪冰城如何不断扩张?

我们发现, 蜜雪冰城正在深入布局低线市场。

据悉,蜜雪冰城在三线及以下城市门店占比达57.2%,企业已布局全国3万个乡镇中的超4900个乡镇,在一年中增加对1800个乡镇的覆盖(2023年9月30日至2024年9月30日)。

对于蜜雪冰城而言,低线城市潜力巨大,企业可以通过毛细血管式的城乡覆盖与场景渗透,在乡镇市场实现系统性下沉的同时,同步抢占景区、交通枢纽等高势能点位,不断开拓新消费场景。

现制饮品品牌都在试图扩张,为什么蜜雪冰城的门店网络得以迅速“进化”?

我们了解到,相比于打造“时尚门店”,蜜雪冰城想要做的是“基础设施级”门店。

品牌表示,蜜雪冰城多为轻量型店型,搭载模块化体系,拥有满足不同消费场景的门店设计方案。更关键的是,蜜雪冰城依托数字化中台实现的“超万店标准化”,从原料配送到产品操作动线,确保门店输出完全一致的品质与效率。

通过规模化扩张与精细化管控形成正向循环,使得门店可以与公司良性发展,让商业基础设施真正具备生长性。

在瞄准低线市场发展潜力之外 ,近几年蜜雪冰城也在积极向外拓展。

目前,蜜雪冰城已经进入海外11国,以一带一路国家为主。以2023年出杯量和2023年底门店数计,蜜雪冰城还已成为东南亚最大的现制茶饮品牌。

蜜雪冰城的海外门店数量也在迅速扩张。据悉,蜜雪冰城中国内地以外的门店,已从2021年底的270家,快速增长到2024年9月30日的约4800家。

我们了解到,蜜雪冰城在上市后,也计划将募集资金用于搭建国际供应链平台以支持海外业务的扩张。例如,品牌未来计划在东南亚建立一个多功能供应链中心,以支持蜜雪冰城不断增长的当地业务。

二、高质平价,利用好规模效应

我们关注到,蜜雪冰城在2024年,终端零售额为583亿元,同比增长21.7%。

为什么蜜雪冰城更具商业生命力,能在现制饮品赛道持续增长?

在蜜雪冰城看来,它一直聚焦用户需求,巩固核心价值,重产品、轻营销,产品均为国民度极高的高频刚需品,其实做的是卖水的生意。将水、糖、茶等重组,做极致标准化的国民单品。

1、定位高质平价饮品

蜜雪冰城有着三大王牌产品:2元冰淇淋、4元柠檬水、6元珍珠奶茶。

数据显示,2024年前九个月,蜜雪冰城冰鲜柠檬水销量为11亿杯,根据灼识咨询的报告,2023年,中国每十杯现制柠檬水中有超过八杯来自蜜雪冰城。

蜜雪冰城的新鲜冰淇淋价格通常为2元人民币。2024年前九个月,蜜雪冰城在中国售出约14亿支冰淇淋产品。每十支现制冰淇淋中就有超过三支来自蜜雪冰城。

此外,蜜雪冰城的珍珠奶茶价格通常为6元人民币。2024年前九个月,蜜雪冰城在中国售出约3.85亿杯珍珠奶茶。中国每十杯珍珠奶茶中就有超过三杯来自蜜雪冰城。

蜜雪冰城的此类产品能够满足日常功能性需求,更具普适性、性价比与稳定性,覆盖全球广泛消费群体。而时尚类奶茶品牌则需要不断根据热点潮流去做更新和产品更替,打造联名奶茶、限定包装等,很难具有普适性。

2、规模效应下的价值重构

据了解,蜜雪冰城拥有中国现制饮品行业内最大规模的完整端到端供应链体系。报告显示,蜜雪冰城提供给加盟商的饮品食材超过60%为自产,该数据为中国现制饮品行业中最高,其中核心饮品食材为100%自产。

从采购方面来看,品牌在持续拓展全球性采购网络,并将进一步延伸至供应链的上游。按2023年的采购量计,蜜雪冰城是中国最大的柠檬采购商,2023年蜜雪冰城柠檬采购量约11.5万吨,其中大部分购自位于四川省安岳县的合作种植基地。

此外,蜜雪冰城也非常重视自主生产,是中国现制饮品行业中最早设立中央工厂的企业。2012年,蜜雪冰城设立了第一家中央工厂。目前,已在河南、海南、广西、重庆、安徽拥有五大生产基地,总占地面积约79万平方米。这些生产基地的生产覆盖七大类用于制作现制饮品的食材,包括糖、奶、茶、咖、果、粮、料,年综合产能达到约165万吨。

在物流方面,蜜雪冰城建立了自己专属的物流体系,并成为首个对加盟商免物流费的现制饮品企业。截至2024年9月30日,蜜雪冰城的配送网络覆盖了中国内地31个省份、自治区及直辖市,超过300个地级市、1700个县城和4900个乡镇。截至同日,蜜雪冰城在中国内地逾90%的县级行政区划实现12小时内触达;在中国内地约97%以上的门店实现了冷链物流覆盖。

3、“雪王”IP人格化运营

在2018年,蜜雪冰城推出了IP“雪王”,并对其进行人格化运营,开发雪王毛绒玩具、水杯、积木等周边产品,同时,品牌基于“雪王”形象,不断创作多样化的视听内容。

例如,蜜雪冰城主题音乐短片「你爱我,我爱你,蜜雪冰城甜蜜蜜」便由“雪王”担任主角。“洗脑”的主题曲也火遍了大江南北,截至2025年2月11日,「雪王」及「蜜雪冰城」主题曲的相关话题在主要社交平台上的累计曝光量分别超过195亿次及97亿次。

2023年8月,品牌还推出了动画《雪王驾到》,已实现播放量超2.2亿次。此后,在粉丝的支持下,蜜雪冰城又于2024年12月21日推出了另一部动画《雪王之奇幻沙州》。

在蜜雪冰城看来,雪王并不贩卖焦虑与精致,而是通过制造“确定性快乐”,来满足消费者在消费过程中情绪价值和情感需求。未来,品牌也会继续发掘“雪王”的文化潜质并加强消费者对品牌和IP的认知度。

三、结语

成为“全球现制饮品行业第一”后,蜜雪冰城也有自己的坚持:始终定位高质平价,做国民度极高的高频刚需品;在中国深入布局,瞄准万亿级市场;长期投入供应链,打造规模效应......可以说,蜜雪冰城有着独具特色的商业模式和商业生态。

有趣的是,蜜雪冰城的股票代码02097还有个小彩蛋:2097是蜜雪冰城创业100年时的年份。这也展示了蜜雪冰城“简单,专注,做受人尊敬的百年品牌”的愿景和决心。

不难看出,蜜雪冰城想做一个能穿越地域、文化、经济周期的品牌。我们也期待它将在未来给现制饮品行业带来更多可能性。

评论