文 | 未来迹FutureBeauty 林宇

编辑 | 陈龙

在过去的数年里,国际化工巨头们积极采用调价、裁员、业务调整等方式进行降本增效。

近日,美国化工巨头陶氏化学计划在全球范围内裁员1500人。这是该公司继2023年之后的又一次大规模裁员。此前,赢创也宣布,集团正启动史上规模最大的重组计划,预计裁员超7000人。

不过,尽管业绩增长停滞成为这些化工巨头们的共性问题,但“逆风”二字并不能概括事件的全貌。

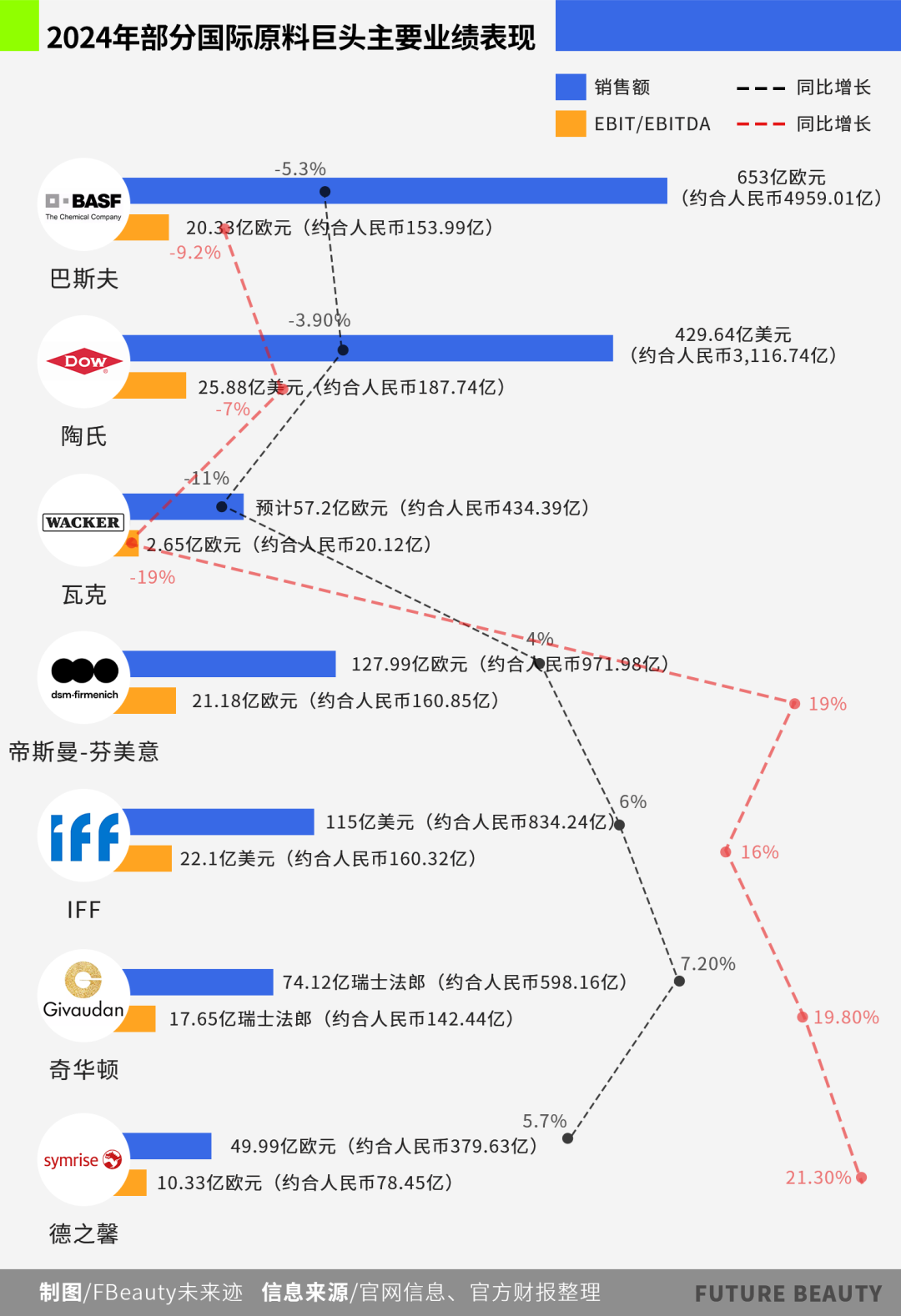

虽然因全球经济、工业等因素的影响,传统化工企业的常规业务遇冷,但在美妆、个护领域却收获颇丰。拿数据说话:化工巨头巴斯夫2024年整体业绩下滑5.3%的前提下,营养和护理部门的EBITDA同比增长41.8%。瓦克化学、陶氏等企业在2024年整体业绩下滑的大前提下,美妆相关原料业务也获得显著增长。

与此同时,帝斯曼-芬美意、奇华顿等全球四大香精香料企业在香氛和个护业务的双重助力之下,整体业绩和利润双双增长。更重要的是,在美妆巨头都喊“难”的中国市场,这些上游原料企业也给出了堪称优秀的成绩单。

传统化工寒潮依旧,美妆个护原料春暖花开

《FBeauty未来迹》通过梳理多家国际原料企业的最新财报和市场动作,发现在2024年,这些原料商的业绩出现了不同程度的分化。

一方面是传统化工企业整体业绩和个人护理业务板块业绩表现的分化。

不久前,老牌化工巨头巴斯夫也发布了2024年业绩报告。全年销售额为653亿欧元(约合人民币4959.01亿),连续第三年有所下滑。此外,2024年EBIT为20.33亿欧元(约合人民币153.99亿) 同比下滑9.2%。

巴斯夫曾在2024年上半年财报分析到:全球工业大环境正在让这些传统化工巨头遭遇业绩压力。瓦克总裁兼首席执行官贺达(Dr. Christian Hartel)也在2024年财报会上指出,“2024 年经济环境挑战重重,许多行业需求疲软,尤其在汽车及建筑行业,许多客户缩减了生产规模。”这导致陶氏化学、瓦克化学等传统化工原料企业,不可避免地在2024财年出现销售额和利润下滑。

相比之下,虽然个护美妆业务在这些化工巨头的整体业务中占比不高,却是它们2024年的业绩高光点。

比如瓦克化学生物科技业务部门销售额约为3.75亿欧元,同比增长了11%,其有机硅业务部门年销售额初步计算为28.1亿欧元,较2023年也增长了2%。

其他原料企业也均表现出同样的趋势,例如禾大在2024上半年业绩报告中指出,其消费护理产品、关键战略制药平台和工业特种产品方面均取得了进一步的进展。美容活性成分业务增长强劲,尤其是在中国,这得益于对本地和区域客户的销售推动。

另一方面,虽然同为原料企业,但传统化工企业和香精香料企业之间也出现了明显的业绩分化。相较于传统化工企业,与个人生活质量、健康消费关联度更高的香精香料企业的业绩表现明显更好。

在四大香精香料企业中,表现最出人意料的当属帝斯曼-芬美意。这是该公司合并后公布的第二份年报,成功扭转了自合并以来连续四个季度的业绩下滑局面,首次实现了年度增长。数据显示,2024年,帝斯曼-芬美意总销售额为127.99亿欧元(约合人民币971.99亿),同比增长4%;调整后的EBITDA为21.18亿欧元(约合人民币160.85亿),同比增长19%。

财报显示,2024年,帝斯曼-芬美意各业务线盈利水平均获得显著提升。香氛美容业务销售额同比增长7%至39.64亿欧元(约合人民币301.04亿)。此外,2024年,帝斯曼-芬美意经营性现金流超额完成中期目标,为公司的后续发展提供了强大助力。

而奇华顿2024年财年营收74.12亿瑞士法郎,同比增长7.2%。其中,香水与美容是奇华顿表现最好的板块,营收同比增长10.5%至36.6亿瑞士法郎。此外,亚太区以7.2%的同比增幅,成为该集团全球第二大销售引擎。

此外,德之馨保持着较为稳定的业绩,EBITDA增长强劲。2024年,公司销售额达49.99亿欧元(约合人民币379.64亿),同比增长5.7%,EBITDA为10.33亿欧元(约合人民币78.45亿),同比增长21.3%。

德之馨稳中有进的业绩表现,主要归功于其独特的多元化产品组合。2024年,该集团香氛与美容业务销售额同比增长8.9%至19.08亿欧元(约合人民币144.90亿),高端香氛保持强劲发展劲头。此外,化妆品原料业务销售额获得高个位数的有机增长。

总体来说,美妆个护行业的原料端已经展现出了明显的“回暖”信号。

在中国“更接地气”,国际原料企业开启大“竞速”

从区域上来看,美妆、个护原料企业的另一大增长点,必然是中国市场。

在今年的PCHi上,中国香妆协会产业研究中心主任兼综合信息部主任姚永斌演讲中提及,2023年,中国化妆品原料市场规模达到619.09亿元,预计未来将保持年均5%的复合增长率,高于全球市场。

在中国市场,国际原料企业稳稳占据主导地位,同时中国市场也在为国际原料企业创造更大收益。例如帝斯曼-芬美意中国区域2024年销售额达到10.96亿欧元(约合人民币83.3亿元),同比增长9.93%。

禾大集团香水及香料部门副总裁及爱伯馨董事长 José Balibrea年初在广州考察时指出,“爱伯馨在中国市场的业绩表现更是令人眼前一亮。”

与之相应的,中国市场也在国际原料企业中获得了足够的战略重视。观察这些国际原料巨头的最新战略规划与实际举措,不难发现,它们正以前所未有的深度加速对中国的布局。

PCHi期间,路博润发布了首份《路启美辰智领美境——中国个人护理市场白皮书》。此白皮书分享了路博润对中国个人护理市场增长潜力的深刻洞察。白皮书中包含当前个护消费趋势洞察,聚焦于抗衰、修复与防晒三大核心需求,以及消费者对成分安全性及专业医美级配方高度关注,并以此判断原料成分趋势。

作为一家上游原料企业,却能针对中国美妆、个护消费市场做出体系化的认知和判断,路博润等企业对中国市场的深耕能力可见一斑。

路博润亚太区副总裁刘茂树强调:“作为公司战略的核心部分,我们正不断拓展合作创新项目,加大对顶尖实验室和研发能力的投资,以满足客户不断变化的需求。”

与此同时,各家原料企业纷纷选择加码中国市场,扩大中国市场的科研和生产规模。

2024年,奇华顿、德之馨等企业陆续在上海、北京启用了新研发实验室和研发中心;IFF进一步升级上海创新中心,以便更深入探索中国及亚洲市场;路博润在上海开设美研所。2024年10月,禾大爱伯馨增城新厂主体结构封顶,主体结构工程的宣告竣工。

从上至下:德之馨北京研发中心、路博润上海美容研究所

此外,奇华顿还计划,在未来五年时间里,公司将最大程度地利用成熟市场机会,同时扩大其在高增长市场的领导地位,尤其是中国。2024年,奇华顿上线了专门为中国市场打造的一站式服务平台“小香囊”,通过与AI技术“Myrissi ”融合,满足用户的个性化与碎片化产品需求。这种细微之处的革新,恰恰是捕捉消费者心声、了解市场趋势的关键,代表奇华顿在中国市场的“触角”正越来越精细、敏锐。

德之馨“小香囊”

值得关注的还有,路博润还计划,到2030年,80%的原料能够在中国进行本地化生产。并且将在2025年,完成差异化植物提取技术Phenobio的本地化生产,以快速响应中国市场的个性化需求。

这一系列举措,显著增强了这些国际原料供应商的本土化研发实力与创新潜能,彰显出它们对中国市场的高度重视与深度布局。

在中国做大、做深,并将最尖端的研发和未来布局都放在中国市场,似乎已经成为各大国际原料企业布局未来的关键共识。

之所以出现这种趋势,原因有二。

其一,中国市场美妆市场依旧拥有巨大的发展潜力。中国庞大的消费者群体,依旧需要多、更前沿的美妆、个护技术解决方案,中国市场会在相当长一段时间内是国际原料企业的稳定“票仓”和市场来源。

其二则是中国市场的未来引领效应。

近些年,中国消费者越来越重视化妆品的功效属性,这一趋势极大地提升了市场对活性物原料的需求。在此背景下,中国市场对活性物原料的要求日益提高,竞争也愈发激烈,由此催生了一批质量上乘的活性物原料,且在国际市场逐渐崭露头角。

面对这种情况,国际原料商必须加强本土化建设,时刻洞察消费需求,提升自身竞争力。实地探访不久前举办的PCHi上,《FBeauty未来迹》也发现,越来越多国际原料企业选在中国市场率先发布最新的科研成果。

综合来看,中国正在成为国际原料企业当下转型和未来发展的重要支柱。

改革重组成增长“胜负手”,科技内卷持续加速

回归全局视野,国际原料企业们也在开展积极的改革,增强企业运转效率。这集中表现在两大层面:

一、瘦身增肌、重组业务,聚焦核心增长力。

仔细观察不难发现,大多数实现增长的原料行业巨头,其实在1-2年前便启动了转型与业务重组计划。数据证明,这种“壮士断腕”非常及时,而已经尝到“甜头”的它们,计划在2025年深化这一战略。

2023年,帝斯曼-芬美意的合并无疑成为了美妆行业近年来的一大亮点,同时也是原料界的重要事件。然而,合并后连续四个季度的业绩下滑引发了外界的质疑。面对这一挑战,帝斯曼-芬美意坚定不移地推进了一系列改革重组措施,包括逐步剥离“动物营养与健康业务”,并加大对香氛美容、健康护理等高增长业务的投入。

在财报中,帝斯曼-芬美意还定调,将在2025年进一步加速创新、释放协同效应,继续完成业务重组与优化。

同样处于转型期的还有德之馨。一方面,公司频繁进行投资和收购,以扩展业务、构建多元化产品组合,并扩大企业规模。另一方面,去年3月,德之馨新任首席执行官Dr Jean-Yves Parisot上任,领导企业定下截至2028年的长期目标,加快了改革步伐。

而这些投资和扩张也为德之馨带来了显著回报。例如2023年其收购的两家高端香水公司,为其2023年的销售额贡献了约1500万欧元(约合人民币1.14亿)。

当下,业绩稳定的德之馨正在探索更广阔的天地。去年,德之馨和总部位于印度的药企Virchow集团携手,合资共建Vizag Care Ingredients Private Limited公司,专注于生产德之馨产品组合中的个人护理成分。这将帮助德之馨打开印度乃至整个亚太地区的市场空间。

与此同时,一些面临业绩下滑的企业如陶氏和巴斯夫,则专注于降本增效。陶氏在裁员的同时推出了“10亿美元年度成本节省计划”,主要针对利润率较低的地区降低资本支出和劳动成本。巴斯夫也启动了大规模重组计划,大幅削减成本,二者都在频繁地调整、剥离业务。

可以看到,“瘦身增肌、积极转型”已成为这些国际原料商成长的主旋律。

二、脱离“挺价”舒适区,开启科技“内卷”。

在疫情期间,国际原料企业纷纷用“涨价”的方式来保障利润率,但在2024年,价格策略正在失效,价格下滑成为这些原料企业业绩下滑的重要诱因。国际原料商正在通过独家专利技术或新科技,探索更具独特性优势的新原料,为企业找到稳定、可持续的增长驱动力。

《FBeauty未来迹》通过对2024年以来国际原料巨头推出的新成分进行综合分析,发现当前行业焦点集中在三大领域。

第一是绿色植物提取物。如德之馨推出的“PrimalHyal 50 Life”,利用菌株工程和发酵工艺,能够大幅减少对环境影响;奇华顿的“Silybidiol ”,采用绿色分馏法从水飞蓟果实中提取,能够对抗城市光污染对皮肤造成的有害影响。可以看到,国际原料商希望创造出绿色和功效兼得的护肤原料。

奇华顿官网

第二是生物合成。如巴斯夫、奇华顿都推出了生物合成成分,该技术的深度使用,令这些成分呈现出更强的包容性和创新性。如奇华顿的“IlluminylT 388”,便是利用合成生物技术,通过无细胞糖基化设计,能够解决所有皮肤类型的色素沉着问题。

第三是情绪护肤领域的突破,国际原料商们热衷于将成分功效和用户情绪相结合。如科莱恩的“Rootness Mood+辉榆酸”聚焦情绪护理,能够模拟阳光给身体带来的正向反馈,继而促进皮肤健康。

另一方面,国际原料商们也在积极与外界合作,共同实现科研上的突破。2024年,帝斯曼-芬美意和意大利公司ExoLab Italia展开合作,将“植物源性外泌体技术”引入全球护肤市场;德之馨和武汉百思凯瑞生物科技有限公司进行深入合作,共同开发高性能化妆品活性原料纳米载体产品。

可以看到,这些上游企业正在通过“改革聚焦+技术内卷”的双轮驱动,在绿色可持续、生物合成、情绪健康等领域构筑壁垒。其核心逻辑在于:以科技重塑原料价值,以协同效应放大市场势能。

评论