12.5年证券行业从业经历,其中4年公募基金管理经验;熟练掌握境内债券市场各类型投资交易策略,注重风险控制,善于在约束条件下优化投资组合管理;精通外币债券投资交易,熟悉外汇及衍生品等交易工具,拥有丰富的境外证券市场投资经验。①

在管固收+产品简介

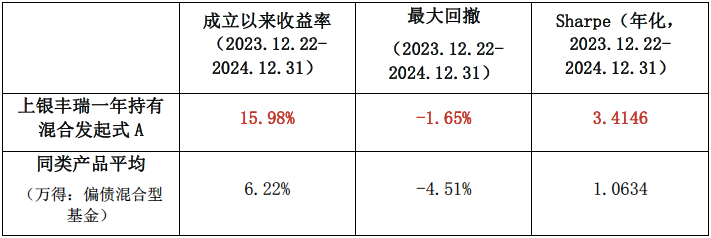

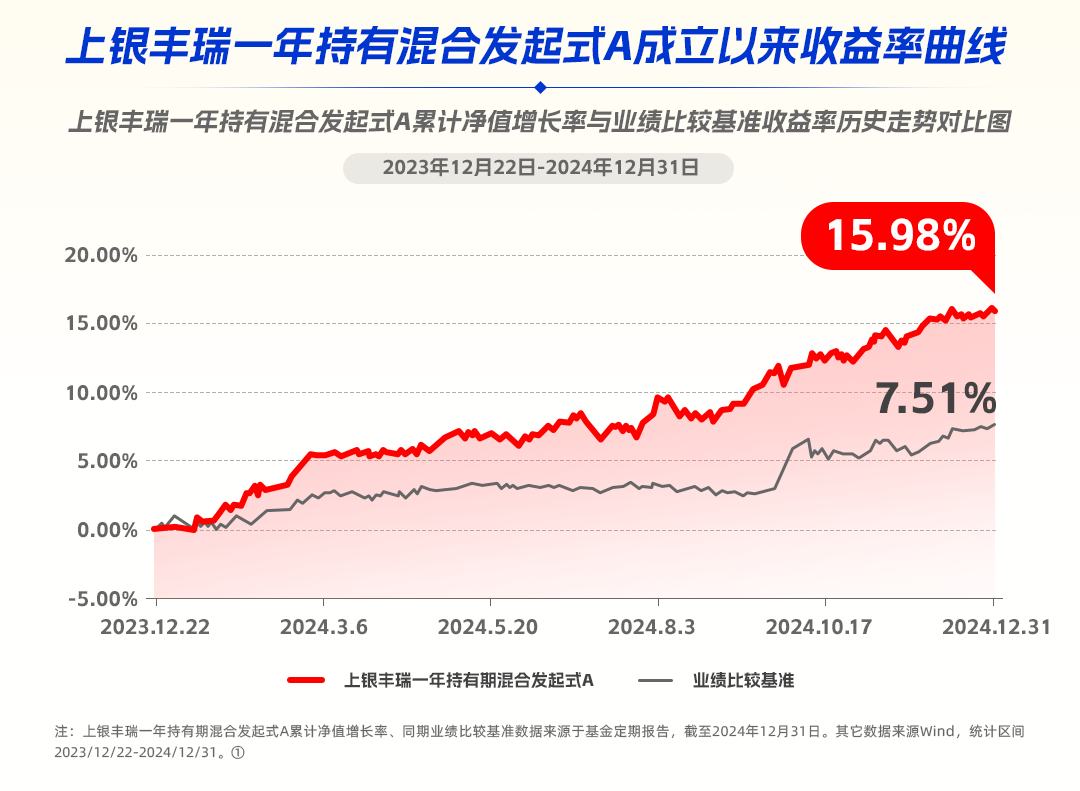

上银丰瑞一年持有混合发起式②

1.开年以来债市出现震荡调整,主要原因有哪些?

许佳:主要原因有二:其一为资金面出现了持续的紧平衡状态,负债端出现压力,市场转向负债紧张,使得原本债券供需失衡的关系得到纠正,此外资金利率开年以来均明显高于政策利率,使得短端资产倒挂承压,走出修正行情,并逐步蔓延至长端品种上,使得期间熊平走势明显;其二为以Deepseek驱动的科技浪潮兴起,带动A股与港股中科技题材走牛,叠加1月经济数据开门红,使得市场风险偏好出现明显回暖,股市走强,债市承压。

2. 资金面的持续紧张现象未来会好转吗?

许佳:由于央行于上周将适度宽松描述为一种状态,而不是动作,资金面短期内大幅转松概率有限。不过,长期来看,货币政策是经济基本面的延申,基本面是因,货币政策是果,所以宽松空间本质由基本面能否企稳复苏决定。对于基本面,个人认为当前我们正处于经济转向的关键时期,旧产业风险去化与新产品培育发展,都需要低利率环境保驾护航,并且,当下还看不到新质生产力的发展能够全面替代房地产与基建等旧产业的支撑作用,所以后续随着出清旧产业风险时可能出现的经济短时压力,我认为当前货币政策仍旧处宽松周期。并且,简单以过去地产周期时的经济模式与影响利率的逻辑去做简单的线性外推,也是不合时宜的,新时代新周期下的债券利率要根据实际情况,实际分析后,才能实际定价。

3. 从1、2月的数据来看,当前宏观经济环境对债市的主要支撑与风险点是什么?

许佳:1月数据表现亮眼,这与政策端、经济转向、外部环境等因素都密不可分,不过,宏观基本面对债市的影响,需要关注的不是单月单数据的强度,而是季度甚至半年级别的持续性的情况。目前来看,2月通胀回落至-0.7%,进出口数据也出现下滑,2月底的票据利率低到0.1%,侧面验证了2月信贷数据,所以如果持续性仍然只有一个月或者两个月,那么基本面走弱叠加宽信用,二者仍将对债券市场起到支撑作用。

4. 当前债市是否存在价值洼地?哪些品种值得关注?

许佳:本轮的市场特征一是熊平,二是流动性溢价提升,具体表现是曲线较为平坦,流动性差的品种上行更多。在当前市场环境下,从价值洼地角度,有二,其一是短久期品种,后续随着资金回归正常,当前利率依然存在潜在下行幅度;其二是6-9年的中长久期品种,因流动性原因,其上行幅度远大于10年及以上品种,拥有较大的配置价值。

5.在低利率环境下,“固收+”基金如何平衡收益与风险?

许佳:低利率环境下,“固收+”产品的超额收益愈发依赖管理人的资产配置能力。目前,“固收+”基金的策略无法追求绝对的确定性,作为以固收资产打底、权益投资增强的混合型产品,其核心策略需要从传统的“信用债+打新”模式向更精细化的动态资产配置转型,当下更应该追求的是相对的确定性,即把握宏观基本面趋势,利用股债关联性,去做动态的提升。对于收益与风险,要认清低利率环境下,已经不存在低风险高收益的资产了,收益与风险必然同比变化,但随着市场的波动,也会出现收益偏高,风险偏低,或者收益偏低,风险偏高的机会,认清现实,多把握收益偏高,风险偏低的胜率赔率双高的交易机会,规避收益偏低,风险偏高的胜率赔率双低的交易机会,是固收+产品无论股还是债的应变之道。

目前的固收+策略,应该通过固收底仓的收益增厚、权益增强的策略创新、动态平衡的机制优化三位一体,来实现新常态下的平衡之道,这本质上是通过精细化的风险预算分配,在有限的风险敞口内力争实现收益最大化,这正是"固收+"产品穿越利率周期的核心竞争力。

6. 持有不同期限债券的风险收益如何平衡?

许佳:这是一个视角问题,正常投资人普遍认为,持有短久期债券就没有风险,票息固定,市场波动免疫力度强,长久期债券风险大,波动剧烈,市场波动免疫能力弱。但如果从低利率环境下的固收+大类资产配置视角去看待,短久期债券其实存在的是踏空风险,长久期债券存在的是市场风险,当将债券视作一个类股的低息资产,那么踏空风险和市场风险一样,对组合都是负向影响的。所以还需根据不同的市场环境与趋势,判断把握到底应该去承担踏空风险,还是去承担市场风险。

7. 当前市场风险偏好有所提高,固收+基金经理如何应对,当前配置思路是什么?

许佳:讨论风险偏好对股债的影响之前,还需要加上流动性的大前提,即当市场流动性总量固定的情况下,风险偏好的变化会形成股债跷跷板的走势,但当流动性保持充裕的情况下,风险偏好的变化并不一定会形成股债跷跷板,反而会像美国市场一样,在QE周期内,出现股债双牛的走势。回归到当下,风险偏好有所提升,叠加流动性收紧,形成股债跷跷板强化的走势行情。针对债券部分,在符合基金合同规定的前提下对债券保持低仓位的状态,等待风险偏好回落或是资金面重回宽松,进一步加仓会是较好的策略方向。

8. 普通投资者如何筛选优质的“固收+”产品?

许佳:挑选基金产品无非三步,第一步认清产品,第二步适不适合自己,第三步什么时候投资。后面两步因人而异,我主要聊聊第一步,如何认清产品。固收+无非股+债两类资产,对于股而言,仓位与风格是关键,是坚守型策略,还是灵活切换型策略?对于债而言,底仓债券情况,是信用型做高静态,还是利率型做高动态?股和债的基金经理风格是否适配?是对冲的作用还是叠加联动的作用?

举例来说,比如说某固收+债端以短信用打底,那么这个产品的净值贡献将大部分由股这段提供,如果股端是坚守型,那么这个产品权益部分就可能是重点关注某个赛道,而如果是灵活切换型的,那么就考验权益经理的能力,权益部分会是一个主动股票投资。而如果债端是长信用或者长利率进攻,当股与债的反向关联度很高时,两者都多/空,可以形成有效对冲,两者一边多一边空,净值会有明显波动,顺行情净值向上,逆行情净值向下。只有认清了产品,才能选择合不合适自身。

9. 2025年债市的核心交易逻辑是什么?关键时点如何把握?有哪些风险需要关注?

许佳:2025年债市预计维持震荡下行趋势,灵活应对但不贸然看空会是今年核心的交易逻辑。近端把握本轮调整高点的机会,与三季度潜在的调整高点机会会是全年的可见的关键时点。关注政策端、风险偏好、资金面等内容,重大风险关注地缘政治变化与此带来的基本面预期颠覆变化的机会。

注①:许佳:2012年7月-2020年9月,于上海银行股份有限公司任职,从事银行间债券市场交易、投资研究、做市报价等相关工作;2020年9月加入上银基金,2020年11月起担任基金经理。以上从业年限截至2024.12.31。截至2024.12.31,许佳无在管其他偏债混合型产品。

注②:上银丰瑞一年持有期混合发起式A成立以来收益来源于基金定期报告。上银丰瑞一年持有期混合发起式成立于2023年12月22日,其业绩比较基准为中债-综合全价指数收益率×85%+沪深300指数收益率×15%,A、C类份额2024年收益率/业绩比较基准收益率分别为15.89%/6.69%、15.56%/6.69%,成立以来收益率/业绩比较基准收益率分别为15.98%/7.51%、15.64%/7.51%。以上业绩数据来源于基金定期报告。现任基金经理任职情况:赵治烨2023年12月22日至今,许佳2023年12月22日至今。

Sharpe(年化)定义为表示每承受一单位风险,会产生多少的超额收益。若为正值,代表基金报酬率高过波动风险;若为负值,代表基金操作风险大过于报酬率。 Sharpe比例越高,投资组合越佳。计算方法为:(平均收益率-无风险收益率)/收益率标准差。按照万得基金二级分类标准,上银丰瑞一年持有混合同类为偏债混合型基金。以上最大回撤、 Sharpe(年化)仅为过往历史数据分析,并不代表本基金未来表现。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

评论