文 | 仪美尚

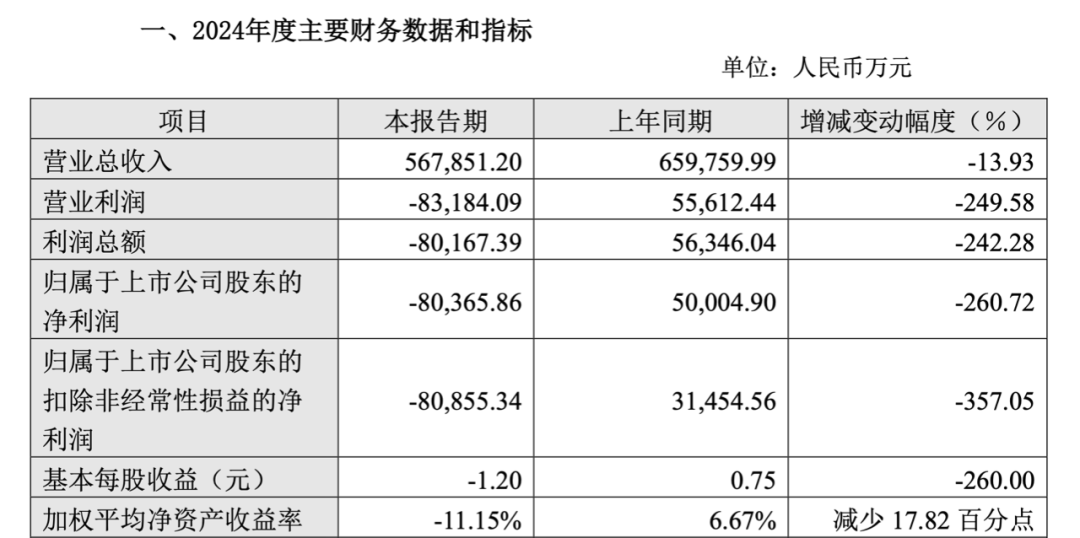

3月17日晚间,上海家化发布了2024年度业绩快报公告。根据公告,期内,上海家化营业总收入录得56.79亿元,同比下降13.93%;营业利润录得-8.32亿元,同比下滑249.58%;归属于上市公司股东的净利润为-8.04亿元,同比暴跌260.72%。

图源上海家化业绩快报

这是上海家化自2001年上市以来,交出的“最差成绩单”。在外部竞争加剧、内部策略失误等危机之下,昔日的国货美妆“老大哥”难掩疲态。

01 业绩录得10年来最低值

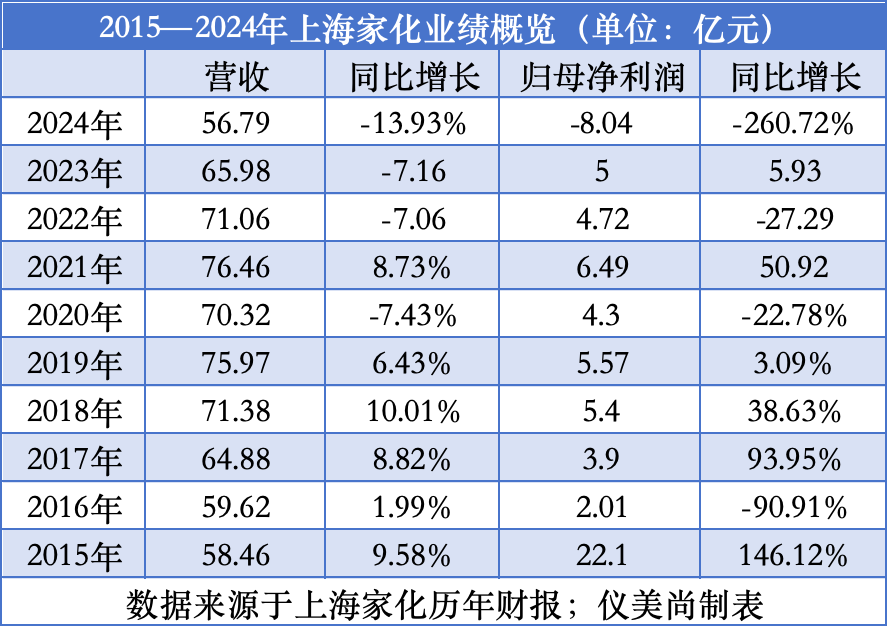

仪美尚统计了2015年—2024年近十年间,上海家化的业绩情况。根据下表,2015年—2019年,上海家化营收连年上涨,在2019年创下75.97亿元的营收峰值。次年,集团营收、归母净利润双双下滑,此后几年间,上海家化业绩起伏不定,但其营收同比降幅始终保持在个位数,归母净利润降幅也保持在30%以内。

但到2024年,上海家化营收同比下滑了近14个百分点,成为近10年来的最大降幅,56.79亿元的绝对值更是直接跌破2015年的营收水平。同时,集团归母净利润及下降幅度,均录得10年来的最低值。

对于这一业绩“滑铁卢”,上海家化在业绩快报中指出,其主要原因是“商誉减值计提影响”,即公司对前期收购的婴童护理产品及母婴喂养产品业务形成的商誉资产进行减值测试,因公司海外业务受低出生率、婴童品类竞争加剧和经销商降低库存等因素的持续影响,导致收入及毛利同比下降,海外业务2024年度经营业绩与上年同期相比有较大降幅。

结合集团近年来的收购举措来看,上海家化这一解释直指婴童品牌汤美星。2017年,上海家化斥资2.93亿美元(按照当时汇率换算,约合20亿元人民币)收购了英国婴童品牌汤美星。这也是上海家化史上最大一笔收购案。

该品牌曾被视作上海家化进行国际化突围的重要抓手,但其表现却不尽人意。集团财报显示,2019年,汤美星净利润录得2.1亿元,但到2024年上半年,这一数值下滑至2236万元,缩水近90%。基于这一业绩表现,上海家化在公告中称“本期计提商誉减值准备约6.13亿元”。

值得注意的是,根据上海家化2024半年报,集团海外母婴资产所形成的商誉期末余额达20.87亿元,扣除6.13亿元的商誉减值后,其账面上仍有约14.74亿元商誉余额,上海家化未来仍危机四伏。

02 内外夹击,留给上海家化的时间不多了

汤美星的失利,除了给上海家化带来不好看的成绩单,更大影响或许在于,这进一步证明,集团布局海外市场的雄心再次受挫。

上海家化早已迈出进军海外市场的步子,2008年,佰草集进驻巴黎丝芙兰,并于7年后开设海外独立门店,成为国货美妆出海第一店;但在2020年前后,该门店已然关闭。上海家化在2023年年报中也透露,集团海外业务同比下滑了12.9%。加上汤美星的失利,上海家化出海战略陷入困境。

不过,从上海家化近年的表现来看,出海失利并非是集团面临的唯一危机。

品牌老化,或许是上海家化在消费市场声量渐低的关键原因。公开信息显示,2024年第三季度,集团美妆事业部营收仅为9506.67万元,是唯一一个没有破亿的业务版块;而整个2024年上半年,位列集团“第一梯队”的品牌玉泽收入更是同比下滑22%。

图源玉泽官方微博

为了进行品牌创新,同年9月,玉泽从“敏肌修护”赛道扩展至“敏肌抗老”领域,并推出系列产品。但在品牌天猫旗舰店内,该系列产品表现不尽人意,销量最高的一款“玉泽17型胶原霜”历史成交单量仅2000+。

此外,管理层动荡,也成为外界热议的一点。上海家化11年4度换帅,新任CEO林小海于2024年5月上任,在人员管理上实行“内部轮岗、外部空降”策略,期间,集团高层也频繁变动。

3月初,上海家化发布公告,称公司原副总经理、董事会秘书韩敏辞去职务,公司原首席财务官罗永涛接替其职务。时间再往前推,曾在上海家化担任要职的叶伟敏、丁逸菁等资深高管相继离职,也一度引发外界对这个美妆巨头未来走向的猜测。

近年来,上海家化一直处于转型之中,其在业绩快报中透露,统计期内,集团主动实施了战略调整举措,在渠道转型方面,包括百货渠道主动降低社会库存及闭店、线上经销商代理模式转自营、线下销售部架构调整等。但这些措施将对上海家化带来多大的影响,还有待时间检验。

上海家化十年战略积弊凸显,内外夹击之下,这家百年企业能否在国货美妆新战场上重启仍未可知。上海家化曾预计到2025年第二季度,集团全渠道业务将恢复增长。距离这一“交卷日”越来越近,上海家化能否触达这一目标,资本市场与消费市场都拭目以待。

评论