文 | 听筒Tech 饶 言

编辑 | 小 听

十年前的今天,当刚刚创办“蔚来”不久的李斌,顶着“蔚小理”的头牌称号,风光无二时,或许不会料想到,十年后,他寄予厚望的蔚来,会从“三兄弟”中掉队。

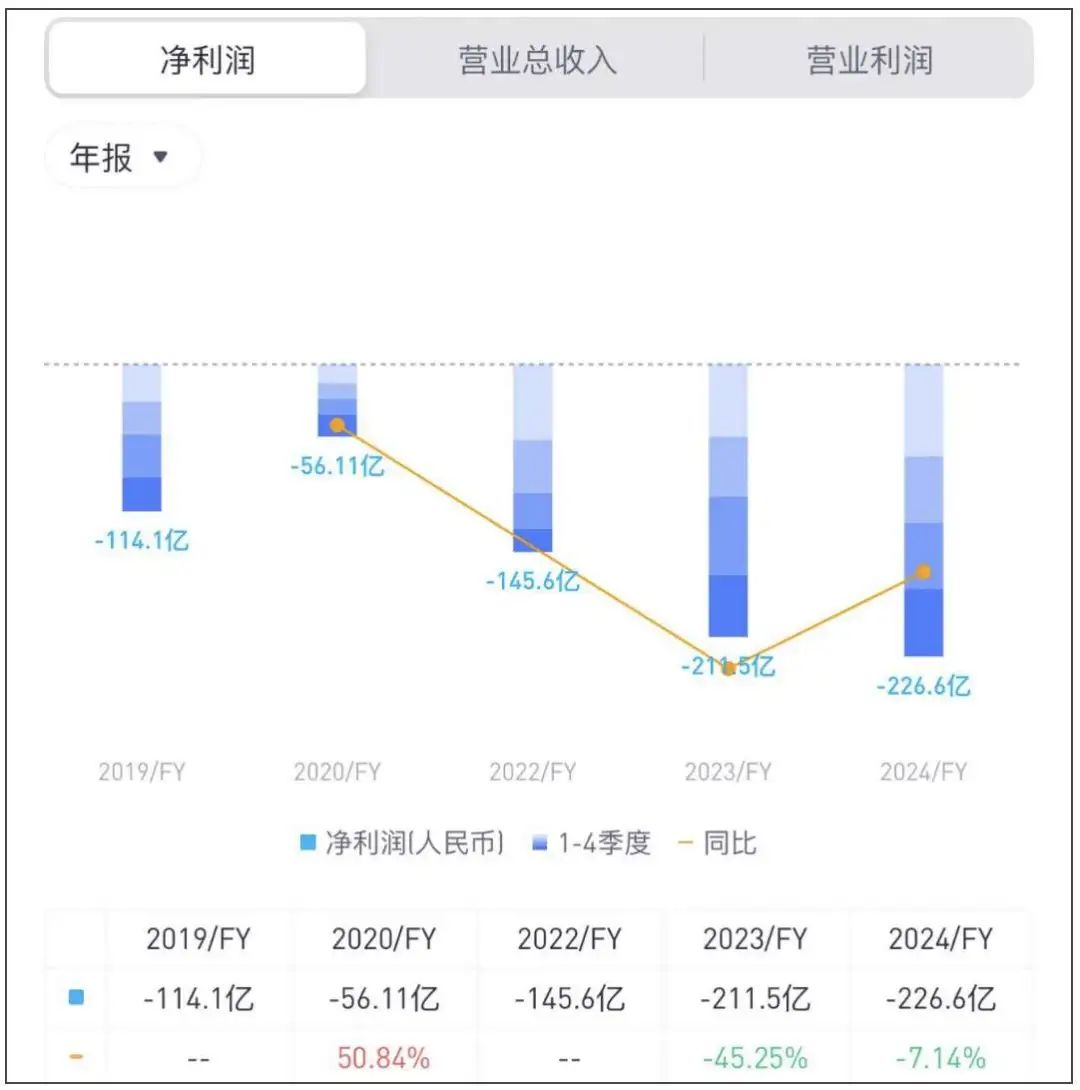

李斌显然希望迎头赶上。3月23日,他再度放出狠话,“2025年第四季度必须盈利。”但目前来看,难度不小,毕竟在2024年,蔚来亏了超226亿元(人民币)。

这是“蔚小理”三兄弟中,亏损最为惊人的数据。从“蔚小理”刚刚公开的财报数据来看,2024年,蔚来的亏损,已经远超其他两家,理想甚至已经实现了盈利。

但蔚来掉队的,不仅仅是赚钱能力,从诸多数据来看,“蔚小理”三兄弟中,蔚来已经举步维艰。

在2025年3月第二周(3.3-3.9)新势力销量榜中,曾经稳坐“蔚小理”三巨头宝座的蔚来,竟然直接跌出前十,这也让市场颇为震惊。

更让市场担忧的是,蔚来的市值已经仅剩92亿美元,不足小鹏和理想的一半。不仅如此,不少投行透露出对蔚来的担忧,纷纷下调目标价。

图:截至发稿,蔚来的总市值情况,来源:老虎证券 《听筒Tech》截图

投行的不看好,事出有因。毕竟,如今的蔚来,产品缺乏核心竞争力,换电还没迎来春天,高居不下的研发投入,也让其频频陷入争议。

当然,李斌仍乐观,在他看来,不管是产品线,还是已经投入的研发基础,都表明,蔚来四季度实现盈利并不是没有可能。

在过去十年中,只有2020年,蔚来离盈利最近,彼时,蔚来只亏了56.11亿元。在2024年开年信中,李斌说,“如果工作不力,2024年可能又成为2019年。”未曾想,2024年,蔚来的亏损,居然是2019年114.1亿元的近两倍。

2025年,李斌下定决心,要在第四季度实现盈利,可是类似的话,他已经讲过了几次。

“狼来了”的故事中,一个谎言,讲了几次,听者便不再相信了。于李斌,亦是同样的道理。

这就意味着,在2025年接下来的几个月里,李斌可能需要拿出点真本事,这个真本事,不仅仅是融资,而是需要点真材实料。毕竟,一家公司,不能一直靠融资活下去,总得给投钱的人尝尝甜头,哪怕只有一点。

01 李斌又双叒放下狠话:必须盈利

最近半年,李斌频繁地出现在公众场合,不停为蔚来发声,每一次出现,都吸引公众的视线。

盈利,成为李斌的心头痛。多家媒体报道称,在今年3月23日的媒体沟通会上,李斌仍然强调,蔚来最核心的任务就是要在今年四季度实现盈利。

在李斌看来,如果蔚来四季度不能如期盈利,对整个公司的长远发展、商业模式都将是非常大的考验,所以必须实现今年四季度盈利。

实际上,更早的2024年11月,蔚来10周年时,李斌就曾在内部信中称,“2025年实现销量翻番、2026年实现公司盈利,是不容有失的工作任务。”

这话如此熟悉,毕竟,在此之前,李斌亦多次放出狠话。

2022年的财报电话会议上,李斌说,希望公司在2023年第四季度实现盈亏平衡。但是,在发现2023年盈利无望后,他又将盈利时间推迟至2024年。

遗憾的是,理想很丰满,现实却过于骨感。时至今日,蔚来的盈利目标仍然遥遥无期。2024年,蔚来不仅仅没有实现盈利,还出现了历史巨亏。

去年,李斌亏了近227亿元。这不是小数目,这是蔚来自上市以来,最大的亏损。如果翻翻旧账,从2018年到2024年,蔚来合计亏损已经超千亿元。

图:蔚来近年来的净亏损情况,来源:老虎证券 《听筒Tech》截图

更令市场担忧的是,在曾经的造车新势力三兄弟“蔚小理”中,只有蔚来亏损越来越大。

从“蔚小理”三家最新公布的2024年财报来看,2024年,“蔚小理”三家,蔚来和小鹏的净亏损分别为226.6亿元、57.90亿元,而理想,甚至已经连续两年实现了盈利。

另一个更令人担忧的是,常规而言,要实现盈利,就必须多卖产品。不过,这一套逻辑,在蔚来身上,似乎行不通。

单从数据来看,蔚来的销量也颇为疲软。仅从2024年总销量来看,2024年蔚来总销量22万辆,虽然高于小鹏的19万辆,但远低于理想的50万辆。

不仅如此,2025年1-2月,蔚来累计交付3.2万辆,低于年度目标进度。

更为遗憾的是,蔚来的车,“卖得越多,亏得越多”。综合财报数据计算,蔚来每卖一辆车,便亏损10万元。

在资本市场,蔚来的表现也令人堪忧。仅从总市值来看,理想的总市值已超260亿美元,小鹏超200亿美元,但蔚来,仅剩下92亿美元,已不足理想和小鹏总市值的一半。

“蔚小理”三家,资本市场实际上也开始表露出对蔚来的失望。在2024年的财报发布后,包括花旗、美银在内的知名投行,纷纷下调了蔚来的目标价。

诸此种种,都让市场为蔚来操碎了心,不少车迷甚至通过不同途径“力劝”李斌,是时候采取措施,再不盈利便“出局”了。

就连李斌自己都说,“现在是全网教我做CEO。” 这或许一定程度上,也促使了李斌下定决心放狠话,必须要在2025年四季度实现盈利。

02 为了盈利,李斌想这样做

李斌自己多少意识到了问题所在,这回,他下定决心要扭转局面。

3月23日,蔚来组织了一场媒体沟通会,李斌从产品、技术和管理等角度,强调其2025年第四季度实现盈利的可能性。

据媒体报道,在长达三个小时的沟通中,李斌极为耐心地沟通了蔚来近期的组织变革、季度盈利目标与实现路径等问题。

在李斌看来,“一家公司要实现盈利,也没有多复杂,就是销量得上去,然后毛利率和费用要控制在合理水平。”

对于提升销量,李斌似乎很有信心,在他看来,蔚来已经准备好了三大引擎,即“新产品、新技术和换电”。他说,“今年,蔚来的九款新产品将陆续交付,到四季度,我们的销售服务网络和换电站的建设也会基本完成阶段性布局。”

公开的信息显示,2025年全年,蔚来旗下的三个品牌(蔚来、乐道、萤火虫)将有9款车交付。其中,蔚来品牌旗舰行政轿车将于3月29日开始交付,2025款蔚来“5566”车型(即ET5、ET5T、ES6、EC6)预计二季度上市。下半年,蔚来品牌还将推出一款高定位新车。

技术上,李斌说,蔚来的ET9有17项全球领先的首发技术,其中包括芯片以及操作系统,这些,最终会反映成用户价值。

另外,李斌认为,到今年四季度,蔚来的销售服务网络和换电站的建设也会基本完成阶段性布局。

国际化也被李斌提及。他说,国际化也能给蔚来带来销量的支撑,“今年我们会进入25个国家和地区,目前来看没问题。”

除销量提升外,李斌重点提及了如何提升毛利率,他认为,蔚来的“毛利率回到20%,不是天方夜谭”。

提升毛利率,李斌采取的主要措施是下狠心“降本增效”,而且是从内到外地实施。

李斌再次提及了Cost Mining(成本挖矿)机制。所谓的“Cost Mining”行动,主要的目的便是减少无效和低效投入。例如,部门负责人每月监控支出明细,优化资源使用,如减少彩色打印等。蔚来曾指出,这一行动在2024年取得了显著成效,超额完成了年初设定的降本目标。

李斌“降本”的决心似乎很坚决。2025年1月,蔚来设立了CBU(Cell Business Unit,基本经营单元),每个大部门均配备独立的成本结算中心,用于监控各部门在不同项目上的支出和回报。

当然,供应链也要“省”。例如,李斌表示,希望通过打开供应链来减少浪费,“透明供应链以后,我们从研发环节入手,就可以精准控制。我们跟合作伙伴的利益就能充分结合在一起。”

当然,李斌还透露很多具体措施。总而言之,便是“该省省,该花花”,通过方方面面的“降本”,来达到降本的目的。

在李斌看来,只有整车的降本措施下来,蔚来品牌整车回到20%的毛利率才是可为的。他很乐观地认为,“去年,蔚来的毛利率真达到了14%,再加上ET9的毛利高一些,我们的毛利率回到2021年的水平,这不是天方夜谭。”

这些,被外界认为李斌“听劝”。不少分析认为,不管是“成本挖矿”,还是“基本经营单元”,都体现了李斌这次在“降本”上的决心。有分析甚至直言,这是李斌的“生死状”,也是蔚来的一次“刮骨疗伤”。

有意思的是,过去很长一段时间里,李斌鲜少公开承认过“降本增效”,就算是此前的“裁员风波”,蔚来公司也颇为忌讳。即便是现在,李斌也说,不会“从上到下”的“裁员”。

或许,在李斌看来,蔚来已经到了不得不盈利的时候。他这样强调,“一方面,蔚来已经成立十年,作为一家中国公司,我们不能奢望像亚马逊、特斯拉一样,在成立的第16年甚至第20年才实现盈利;另一方面,我们有很多同行实现盈利的用时更短。”

如今,种种迹象表明,为了盈利,李斌似乎拿出了破釜沉舟的决心。从近半年的动态来看,李斌的动态,也基本集中在公司内部管理改革、产品和技术发展,以及市场战略调整等方面。

只是不知道,这一次,李斌喊出口号后,能否实现?还是又会推到下一次?市场明显需要一个答案。

03 现实比李斌想象中的更骨感

当然,李斌的口号喊得很响,决心下得也很坚定,只是,市场能给他多少机会?这显然是个疑问。

单从市场竞争来看,蔚来面临的便是一个极为尴尬的局面。

众所周知,在过去,蔚来始终保持着“高端”的定位,价格普遍较高。但如今,新能源车市场的价格战已经进入了白热化竞争阶段。

在蔚来引以为傲的高端市场,即便是“高贵”如特斯拉,也开始持续通过降价策略挤压市场空间。2025年,特斯拉主力车型Model Y和Model 3价格下探至30万元区间,这直接冲击蔚来ES6和ET5的市场份额。

理想汽车凭借增程式技术,也在抢夺蔚来的市场空间。理想的L系列车型,通过精准的家庭用户定位,占据30万元以上市场的主导地位,2024年交付量达50万辆,分流了蔚来ES8等高端SUV的潜在客户。

大众市场方面,比亚迪、零跑等品牌通过规模化生产降低成本,零跑2024年第四季度已接近盈利,其C系列车型以高性价比抢占20万元以下市场,挤压蔚来子品牌乐道的生存空间。

此外,华为问界、极氪等品牌通过智能化差异化竞争,进一步分割市场。例如,问界M9搭载华为ADS 3.0智驾系统,在智能化体验上形成技术壁垒,而蔚来自研的“天枢SkyOS”和智驾技术尚未完全释放竞争力。

尤为重要的是,随着小米和小鹏的大动作,直接将新能源车市场的“价格战”推入了新阶段。对比蔚来,不管是雷军的小米SU7,还是小鹏的G6等新势力车型,于消费者而言,显然更具吸引力。

不可否认的是,雷军的入场,对整个新能源车市场是一个降维打击。在这种情况下,蔚来在定价策略上进退两难:如果跟进降价,将牺牲毛利率;如果保持高端定位,则面临销量增长压力。

这些,都将直接影响到蔚来的毛利率。2024年,蔚来汽车毛利率仅为9.9%,远低于理想的19.8%和特斯拉的约18%,而2025年,李斌的目标是将蔚来品牌毛利率提升至20%,乐道品牌提升至15%。

很显然,在当前价格战背景下,这一目标实现难度极大。业内分析师马少便对《听筒Tech(ID:Tingtongtech)》直言,“现在的蔚来,在定价上,完全进退两难,不管是蔚来,还是乐道,其定价都非常尴尬。”

即便是李斌同样寄予厚望的萤火虫品牌,其定价仍然不会很低,毕竟,李斌要造的,是“智能电动高端小车”,主要面向15万级高端小型车市场 。这在马少看来,“市场上已经有品牌,抢先占了优势,等萤火虫出来,又慢了一拍。”

外部竞争激烈,内部的压力同样不小。

马少直言,从蔚来本身而言,不管是从技术,还是品牌运营,还是“内控”,于蔚来而言,都是一场硬仗,“不打不行,打了要节制,过了便是在玩火。”

蔚来的自研芯片神玑9031芯片被寄予厚望。在李斌的预期中,神玑NX9031芯片一颗便能顶替4个英伟达Orin X,为此,蔚来在研发上投入了不少成本。此前,据外界猜测,这款芯片的完整开发成本可能高达5.4亿美元(约合39.28亿元人民币),当然,这一猜测并未得到蔚来的确认。

不过,芯片的最终应用如何,仍是未知数。在马少看来,不管是“神玑9031芯片”,还是蔚来的“天枢SkyOS操作系统”,都需要通过市场的验证,才能证明李斌在这两大技术上的投入,“真的值得。”

李斌坚守的换电,仍是大投入。换电网络的扩张(2025年计划覆盖27个省级行政区)虽能提升用户体验,但单座换电站建设成本约300万元,短期内难以通过规模效应摊薄成本。

除技术外,多品牌运营,也被认为是拉低蔚来毛利率的重要因素。在马少看来,蔚来的三大品牌(蔚来、乐道、萤火虫)策略,明显增加了其费用,“不管是研发费用,还是营销费用,还是渠道建设,都是三份,这很大程度上导致了蔚来的资源分散。”

数据一定程度上也佐证了马少的观点。蔚来的财报数据显示,2024年,蔚来销售及行政费用同比增长22.8%至157.4亿元,远超营收增速。其中,四季度蔚来营销支出达48.78亿元,同比增长22.8%,主要用于乐道品牌推广。

诸此种种,都如同一座座大山,压在李斌面前。

当然,李斌或许并不担心,他不差钱,在整个造车市场,李斌是公认的“最能拿到钱”的CEO,他曾公开承认,他在外融了189亿美元,这些钱,都花在技术的研发上。

更重要的是,李斌认为,过去十年的研发投入,都将很快见到成效。他说,“我们是把所有研发费用都当期费用化、不做资本化,显得我们累计亏损高一些、资产少一些,但这给我们接下来实现盈利打下很好的基础,因为我们的钱在过去都投入完成,接下来就进入到收获期。”

只是,资本的耐心是有限的,当净亏损一再扩大,股价一跌再跌,李斌真的是时候拿出点真本事,来讲接下来的故事了。

(文中马少为化名)

评论