文丨刘信凤

3月26日,荣盛发展(002146.SZ)开盘涨停,截至上午收盘报1.61元/股,上涨10.27%,成交量114.08万手,成交额1.84亿元,换手率2.92%,公司总市值70.01亿元。

拟对债务进行重组

3月25日晚间,荣盛发展发布了《关于公司拟对债务进行重组的提示性公告》。

公告显示,为进一步化解公司债务风险,更好地履行“不逃废债”的承诺,加快促进公司良好发展,公司拟梳理并整合相关资产,制定债务重组计划,化解相关债务。

具体来看,荣盛发展拟制定以股抵债方案,通过梳理公司现有优质、有潜力的资产,整合酒店管理类公司、代建运营类公司、商业管理类公司以及产业服务类公司等优质轻资产子公司的部分股权作为偿债资源,用于化解相关债务。债务主要包括金融债务和经营债务等。

与化债同步推进的还有转型。荣盛发展表示,公司未来将着力提升轻资产运营能力,扩大非房领域的营收和利润占比。

值得注意的是,此次债务重组方案目前正在推进中,相关资产尚未进行审计、评估,以股抵债的具体操作尚需与债权人进一步沟通,因此涉及到的相关事项尚存在不可预知性和不确定性。

荣盛发展提示,此次债务重组方案尚需履行审批程序,尚需公司董事会审议及公司股东大会审议批准,因此债务重组能否获批尚存在不确定性,敬请广大投资者注意投资风险。

公布估值提升计划

债务阴影之下,荣盛发展的股价表现不尽人意。

在拟对债务进行重组之前,荣盛发展公布了《估值提升计划》。

公告显示,根据上市公司相关规定,股票连续12个月每个交易日收盘价均低于其最近一个会计年度经审计的每股归属于公司普通股股东的净资产的上市公司,应当制定上市公司估值提升计划,并经董事会审议后披露。

荣盛发展称,自2024年1月1日至2024年12月31日,公司股票已连续12个月每个交易日收盘价均低于最近一个会计年度经审计的每股归属于上市公司股东的净资产,即2024年1月1日至2024年4月28日每日收盘价均低于2022年经审计每股净资产(5.36元),2024年4月29日至2024年12月31日每日收盘价均低于2023年经审计每股净资产(5.43元),属于应当制定估值提升计划的情形。

至于具体方案,荣盛发展称,持续提升公司经营质量,增强酒店、商管等轻资产运营能力,扩大非房领域的营收和利润,降低涉房营收比例,努力开拓和夯实非房新业务。同时,公司经营将继续坚持“四保一守”的方针,即“保运营、保平衡、保交付、保货值、守信用”,以现金流为主线,以项目为中心,统筹兼顾各项工作。

2024年净利由盈转亏

除了股价表现,荣盛发展的年度业绩也不容乐观。

据荣盛发展《2024年度业绩预告》显示,2024年1月1日至2024年12月31日,预计公司净利润为负值,与上年同期相比由盈转亏。

2024年度,荣盛发展预计归属净利润亏损72亿元-95亿元,上年同期盈利3.85亿元;预计扣非净利润亏损68.15亿元-91.15亿元,上年同期盈利3.19亿元;预计基本每股收益亏损1.66元/股-2.18元/股,上年同期盈利0.09元/股。

提及公司业绩变动原因,荣盛发展表示,2024年度归属净利润较上年度降低,主要是2024年度结转的开发项目利润率下降,从而导致毛利润同比出现减少。

公开信息显示,荣盛发展成立于1996年,位于河北省廊坊市,公司主营业务为房地产开发与销售,同时布局了康旅、物业、产业新城等与房地产开发相关的多个板块。

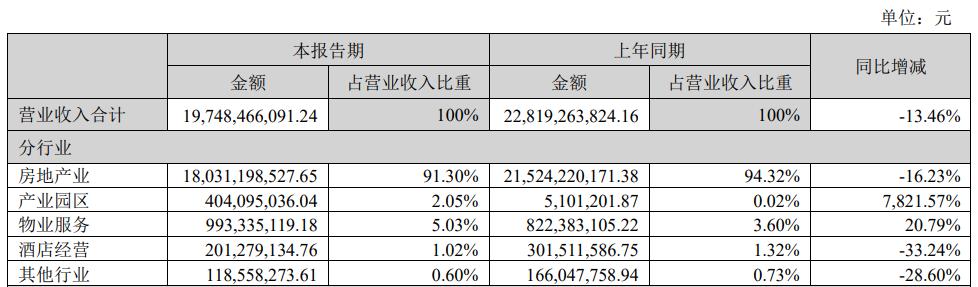

2024年1-6月,荣盛发展的营业收入构成为:房地产业占比91.30%,物业服务占比5.03%,产业园区占比2.05%,酒店经营占比1.02%,其他行业占比0.60%。

评论