界面新闻记者 |

界面新闻编辑 | 任雪松

“黄酒一哥”江古越龙山绍兴酒股份有限公司(以下简称“古越龙山”)正面临低端酒拉低毛利、销售费用转化成果有限、以及走出区域市场进度缓慢等多重问题。

据该公司3月28日发布的财报,古越龙山2024年实现营收19.36亿元,同比增长8.55%;实现净利润2.06亿元,同比下滑48.17%。

其净利润近乎腰斩,主要由于上年该公司获得沈永和酒厂房屋拆迁的补偿款,以及持有的龙山电子49%股权转让款,合计高达2.05亿元,拉高了上一年的净利润。2024年扣非净利润为1.98亿元,基本与上年同期的1.91亿元持平。

2023年4月召开的业绩说明会上,古越龙山董事长孙爱保曾表示,2024年一定会努力实现酒类销售增长12%以上,利润增长12%以上,确保营收超过20亿元。

最新业绩报道显示,古越龙山再一次未能达成业绩目标。

据企业方面公开表态,该公司2021年目标是酒类销售增长20%,利润增长20%。2022年、2023年的期待有所下调,目标为酒类销售增长12%以上,利润增长12%以上。如今看来,古越龙山已经连续四年未能实现经营目标。

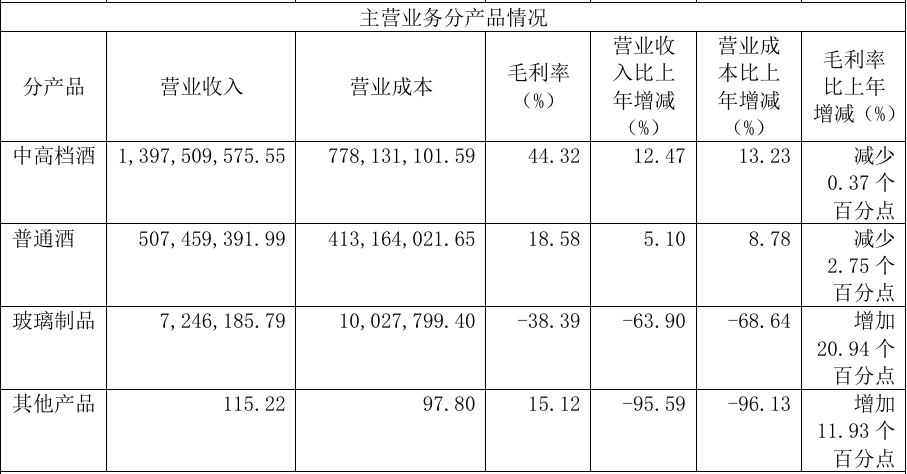

古越龙山主要做的就是黄酒,未达业绩预期,与其黄酒产品的业绩存在主要关系。从产品来看,2024年古越龙山中高档酒、普通酒、玻璃制品实现营收分别为13.98亿元、5.07亿元、724.62万元,同比增长分别为12.47%、5.10%、-63.90%。

然而,根据财报数据,虽然它的中高档酒、普通酒营收均有所增长,但毛利率均出现下滑,普通酒增速也放缓了。财报显示,该公司中高档酒毛利率比上年减少 0.37个百分点,普通酒比上年减少 2.75个百分点。

财报显示,古越龙山中高档酒和普通酒的营业成本均较2023年出现了上涨,成本和销售费用的增长导致利润摊薄。

古越龙山普通酒品类的主要代表是500、600ml加饭花雕酒。根据天猫超市在售产品来看,12瓶500ml加饭花雕酒折扣后约为92.8元,约合7.8元一瓶。根据其玻璃瓶身的外观和价格来看,这正是古越龙山旗下贴近消费者的“光瓶酒”。

中国酒业协会数据显示,近10年来,中国白酒行业营收从5018亿元增长至6245亿元,整体增长了约24.5%,其中光瓶酒增长迅速,销售额从2013年的352亿元上涨至2022年的1146亿元,翻了3倍多。

对比起以玻汾、西凤酒为代表的,每瓶售价四五十元的白酒光瓶酒,黄酒不仅营收的增长幅度小,而且价格也更便宜。黄酒光瓶酒由于单瓶位于10元价格带,难以走上高端餐桌,也进一步影响了其毛利率的可能性。

意识到毛利不高的问题,古越龙山已经在高端化上下功夫。作为黄酒行业的龙头,古越龙山有着对标飞天茅台的野心。该公司近年来不断推出新品布局中高端,比如“只此青玉”等系列中,1959白玉版售价1959元/瓶。

对于古越龙山来说,可喜的是其中高档酒的占比实现了提升,增速也高于普通酒。2023年财报显示,该公司普通酒的销量占到了古越龙山总销量的60%以上,中高档酒销量不及总体的40%。2024年,中高档酒的销量占比已经达到了72%。

除了高端化的问题,对于黄酒企业来说,另一个重要课题就是走出江浙沪。2024年古越龙山还在依赖大本营,这也被戏称为“走不出包邮区”,报告期内该公司来自江浙沪地区的收入占比仍在50%以上。

具体来看,2024年公司江浙沪地区的销售收入为10.87亿元,约占营收的57.03%;国内其他地区营收7.76亿元,较上年同期增长了1.14亿元,占比40.74%;国际销售收入基本与上年持平为0.42亿元。

东北证券曾发布研报,2016年以前,黄酒行业整体处于繁荣状态,规模以上企业数量在100家以上,2017—2023年,全国范围规模以上黄酒企业数量从121家减少至81家,销售收入从195.85亿元下降至85.47亿元。

对于2025年的经营计划,古越龙山表示公司将继续坚持高端化、年轻化、全球化、数字化发展思路。古越龙山表示,结合行业发展现状和公司实际经营情况,2025年力争酒类销售增长6%以上,利润增长3%以上。

拓展业务的决心反映在不断提高的销售费用上。2023年古越龙山销售费用为2.47亿元,同比增长37.37%,其中广告及业务宣传费等同比增加了超1700万元。2024年公司销售费用依然保持增长状态,达到2.52亿元。

然而,古越龙山在销售费用的转化方面存在一定的问题。对此,公司董秘在回应投资者相关提问时表示,公司净利润增速相对较缓,主要系公司作为黄酒行业头部企业带头走出舒适区、竞争圈,坚持走全国化市场,并持续进行黄酒文化的宣传和推广,导致相关销售费用增加。

根据公开资料,作为黄酒企业的龙头,古越龙山也在出海方面想办法。据了解,该公司在欧盟、东南亚、美国、澳大利亚等市场加速布局。例如,在日本展开推介活动,在法国举办品鉴会,在澳大利亚澳中春晚上亮相,并在香港设立古越龙山(香港)公司,向香港市民和全球访港游客推介绍兴黄酒。

出于地缘和文化的亲近性,自2024年10月下调烈酒税后的香港,往往被认为是内地酒企出海进程的关键一步。通常来说,酒企出海的发力方向包括餐饮、酒吧、超商和便利店等,进入传统的大型超商渠道,把产品和有辨识度的海外名酒一起摆在货架上通常不是一件容易的事情。界面新闻记者了解到,在尖沙咀K11人文购物艺术馆的地下大型超市中,货架上陈列的为数不多的内地酒,就包括古越龙山旗下产品。

在兰桂坊的一家餐酒馆中,店员告诉界面新闻,因为老板是浙江人,因此店里除了常规的红白葡萄酒和威士忌,店里也有古越龙山黄酒销售。然而,在中国的酒水市场,黄酒的销售额占比不足2%,也仅有古越龙山、会稽山和金枫酒业三家上市公司,对比白酒来说影响力有限。多方面因素显示出黄酒市场认知度和普及率的局限性,放到境外地区则更是如此。

在香港当地的一名销售人员表示,虽然江浙一带讲究中秋节吃螃蟹喝黄酒,但在香港本地喝黄酒的人非常少。这也进一步反映出中国黄酒在出海时面临的认知度不足问题。

从业绩来看,2024全年古越龙山国际销售收入基本与上年持平,为0.42亿元,仅仅是其总额的零头。也就是说,它在加大营销投入之后获得的成效有限。

作为中国黄酒行业的第一家上市公司,古越龙山仍在努力,但它想要突破当下面临的瓶颈也并不容易。

评论