3月28日,顺丰同城发布2024年业绩报告,全年营收、净利润双高增,成为第三方即配行业唯一收入高增长,同时也是连续盈利的企业。

近两年,即时配送行业在即时性、智能化需求以及政策的驱动下,迎来高速增长。作为国内规模最大的第三方即时配送平台,顺丰同城率先受益,增长潜力巨大。

迈过商业模式验证期,第三方即配竞争格局已定

财报显示,2024年,顺丰同城实现健康增长,营收增加27.1%至157.46亿元人民币,毛利10.72亿元,同比大增34.8%;毛利率连续7年增长,提升至6.8%;净利润1.32亿元,同比倍增161.8%,经调整净利润1.46亿元;净利率亦从上期0.4%翻倍至0.8%。

图片来源:企业供图

对比业内玩家而言,2024年,达达秒送营收58.1亿元,闪送44.7亿元,两者加起来也远低于顺丰同城的同期营收。并且,二者在2024年营收下降的同时,仍处于亏损状态。相较之下,顺丰同城则连续两年盈利,2024年实现经营活动净现金流入2.71亿元,持续改善,凸显了强大的业务质量和经营韧性。

图片来源:企业供图

从具体业务来看,顺丰同城的核心业务有同城配送和最后一公里两大板块。

细分来看,在同城配送上,2024年,业务收入约91.21亿元,同比增长23.5%。其中,面向商家的同城配送实现收入66.88亿元,面向消费者的同城配送收入24.33亿元。同城配送收入的快速增长,得益于中立开放的市场定位及全场景服务能力带来丰富的订单来源和多元客户结构,带动同城配送订单量同比增长超30%。

在最后一公里上,得益于顺丰同城多项细分业务快速发展:包括电商退货物流业务,退货回仓单量翻倍提升,带动派件整体服务规模及占比稳步提升;揽收环节在快递高峰期与主要客户强化协同,2024年全年日均揽收环节支持服务订单量突破150万单;以及在同城物流提速服务及非主要客户的合作收入翻倍提升,最后一公里业务实现高速增长。2024年,收入达到66.24亿元,同比增长32.5%。

从财务数据来看,顺丰同城2024年全年业绩亮眼,净利润增幅明显,展现了良好的经营效率和强劲的盈利能力。

事实上,顺丰同城从2021年上市开始,在2021年至2024年间,其营收从81亿元增长至157亿元,整体已接近翻倍。且从2023年上半年率先行业盈利后,每个财报期的净利润都在快速翻倍。

连续两年营收高增且持续盈利,标志着顺丰同城已成功跨越商业模式验证期,“第三方+全场景”坐实行业稀缺标的,难以被复制,且受益于新消费行业的长期红利,有望持续保持高速增长。

顺丰同城,“顺风”起飞

长期以来,即时配送企业普遍面临财务压力,多数企业常年出现亏损,主因便是高昂的人力成本及较难形成足够的市场和网络规模效应。

顺丰同城也曾面临着业绩亏损的挑战,但随着最大化抢占即时零售等风口,连接上游需求,优化订单结构,提升骑手人效,变成“基建”赢家,规模效应持续释放,顺丰同城很快便跑通了盈利模式,一举扭转行业局面。

亿欧认为,顺丰同城的成功主要源于三个方面:

一是定位独特,业务覆盖全场景。顺丰同城定位是独立的第三方平台,在行业中越发稀缺,这种定位可让顺丰同城承接来自全场景、全渠道、全体量的需求,从成熟场景如餐饮外卖,到同城零售、近场电商、近场服务等增量场景,如商超生鲜、鲜花蛋糕、医药、服装、奢侈品等全覆盖,这也让顺丰同城把握住了高质量非餐业务的独特增长极。2024年,非餐场景收入同比增长26.2%至37亿元。

图片来源:企业供图

二是为大型KA客户和个人用户提供个性化服务。顺丰同城除了传统意义上的标准化配送服务以外,对于KA客户,顺丰同城可提供优质稳定的定制化配送。同时,不受流量平台绑定,助力品牌全渠道运营。2024年,顺丰同城与头部KA客户在保持合作市占率领先的同时,新签客户增势强劲,与山姆会员商店等品牌商家达成合作,介入了山姆与其它服务商的强绑定。

而且,从客户层次看,顺丰同城既能满足KA大客户需求,也能兼容腰部和下沉市场的客户提供适宜的解决方案,构成了价值最大化的基础设施。

此外,顺丰同城还针对个人消费者推出了一对一的“独享专送”服务,直击闪送业务,全年单量翻四倍。

三是持续提升运力和效率,形成竞争“护城河”。基于独特的第三方定位和覆盖全场景的打法,以及非餐、KA客户等服务优势,顺丰同城的订单呈现结构优、人效高的特点,再加上顺丰同城构建出“无人配送+二轮/四轮车+骑手”的“天地人”运力生态,无人车月活路线上千条,并大力实施AI战略赋能全链路提效,接入DeepSeek等多个大模型,极大地提高了运力时效和运营效率。

据顺丰同城介绍,在节假日和恶劣天气下,时效达成率波动分别不超过1%和3%。2024年,时效达成率约为95%,3公里以内订单的平均配送时长为22分钟。

当然,这些也是顺丰同城的优势所在。凭借中立开放的第三方独特模式以及全场景优质即配为核心的差异化竞争优势,借助即时配送的行业“东风”,顺丰同城“顺风”起飞,成为国内规模最大的第三方即时配送平台。

即配行业“水深鱼大”,顺丰同城打开想象空间

纵观即时配送市场,可谓“水深鱼大”。尤其是近两年,随着餐饮行业快餐化趋势日益明显,进一步加深外卖渗透率。同时,流量入口更加多元化,新兴渠道成为重要流量来源,与多元即时零售业态并存发展,鲜花、蛋糕、3C数码等高价值订单数量持续攀升。在多种因素共同驱动下,即时配送市场迎来快速增长。

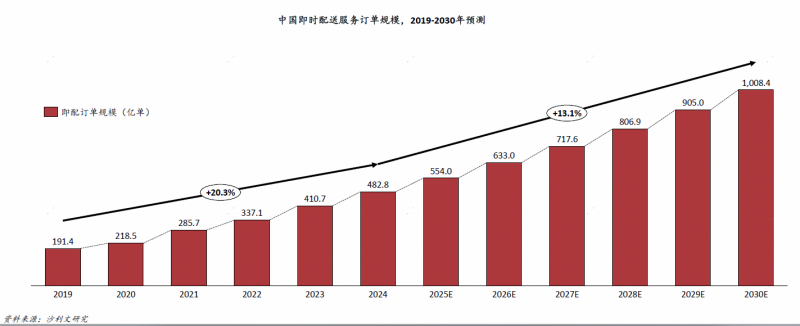

据三方机构沙利文统计数据,2019-2024年间,即配行业订单规模复合增长率达到20.3%。2024年,订单规模达到约482.8亿单,同比增长17.6%。预计到2030年,将保持年均13.1%的增长态势,全国即时配送订单规模将达到1008.4亿单。

图片来源:企业供图

顺丰同城作为独特的第三方即配平台,将率先吃到行业发展红利。截至2024年底,平台上的年度活跃商家数量规模至65万,同比增长39%,年度活跃消费者规模逾2341万人;此外,还协同顺丰集团打造“仓储+转运+同城即时配送”的一体化供应链方案,共同服务客户带来外部增量收入同比增长45.5%。

可以预测的是,随着即时配送行业的进一步发展,将为顺丰同城打开新的想象空间。

值得一提的是,除了发展业务以外,顺丰同城颇具人文情怀。2024年,持续加大对骑手安全与健康、平台体验、权益保障等方面的关注,在业内首创“500万元委屈关怀专项基金”,并大力提升骑手收入。截至2024年底,平台的年活跃骑手进一步扩大至约100万名,中高收入水平骑手数同比增加29%,月入过万的骑手数量同比增长40%。

展望未来,顺丰同城表示,将扎根本地生活服务行业,积极捕捉市场需求的变化和增长机会,拥抱流量多极化、即时零售发展、同城物流提速和第三方即时配送服务持续渗透的市场机会,为新消费的繁荣发展保驾护航。

评论