最近,因为监管层严查智能投顾销售基金涉嫌违规,这几年在国内比较新潮、但议论也比较多的智能投顾再度受到大家关注。

这几年,智能投顾伴随着争议发展,国外Wealthfront、Betterment的模式不禁令人羡慕,国内各种智能理财模式也层出不穷。关于智能投顾能否真正帮投资者实现资产配置,还是只是基金等产品的拼凑?智能投顾是个漂亮的噱头,还是将来理财领域发展的新趋势?理财君来给小伙伴们解读一下。

智能投顾是个什么鬼?

智能投顾(Robo-Advisor),也叫机器人投顾、智能理财、自动化理财等。其实质是,利用大数据分析、金融量化模型以及智能化算法,根据投资者的风险承受水平、预期收益目标、投资风格偏好等不同需求,运用一系列智能算法,投资组合优化等理论模型,为用户提供投资建议,并动态监测市场变化,对资产配置提供定期或不定期的调整, 同时按照一定规则进行自动再平衡操作,提高资产组合的回报率。

有人说,其理论基础是哈里·马科维茨(Harry M. Markowitz) 提出的现代投资组合理论(Portfolio Theory)。

简单来说,智能投顾先通过大数据来了解客户的风险偏好、个性需求等,然后给客户制定个性化的资产配置方案,并做动态跟踪和修改。现在比较简单粗暴的智能投顾就是填个问卷,拿几个基金产品拼凑一下。其实类似一个FOF组合。

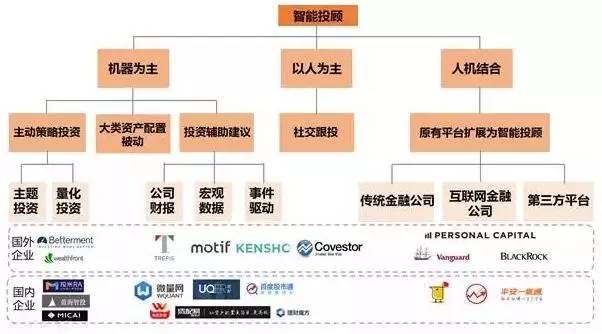

图1:智能投顾的原理

但理财君还是要给小伙伴们展示一下智能投顾的核心理念。华泰证券认为,里面包括几个模块:(1)客户需求模块;(2)资产配置模型;(3)产品评价模型。

(1)客户需求模块:需要标准化客户需求,作为整个资产配置模型的输入参数。可以包括拟投资金额、投资期限、预期收益率、风险承受能力、流动性需求、资产偏好、其他需求等等。可以通过标准化的问卷获得,当然系统后期则可以通过分析客户的交易信息、产品买卖信息、网站点击信息、个人身份信息等等,自动生成个性化的参数设定,客户只需在此基础上进行适当修改和完善即可。

(2)资产配置模型:资产配置模型可以采用常见的均值方差模型、BL模型等等,在调用客户需求参数和外部的投资研究参数的基础上,通过优化算法得到资产配置方案。资产配置模型本身的理论较为简单,但对于模型细节的考虑和适当的配置比例约束将会让最终的结果更加合理和具有鲁棒性。这一块是整个智能投顾最重要的核心模块之一。目前智能投顾尚未达到直接通过获取金融大数据,给出市场判断的层次,理论上很多参数的预测可以通过模型得到,但实际上各种资产的影响因素庞杂且不断变化,因此目前尚难以构建一个全面的静态模型实现这一点,因此外部参数的输入和人工干预目前仍然可能是必须的。

(3)产品评价模型:在获得资产配置方案后,需要落实到具体产品的配置。从合规性和产品分析的可行性上看,公募产品具有天然的优势,因此也是智能投顾在资产配置中首先关注的方向。具体如何筛选每一个子类的产品,需要有一套完善的量化体系,不同的产品类别分析的框架和指标会有显著差异。在前期,可以通过人工维护各类产品池的方式来实现;后期将基于资产配置需求的公募量化评价筛选体系植入智能投顾系统后,可以通过量化的方式进行产品池的构建,同时加入一道人为的定性判断,过滤掉量化体系无法剔除的品种。

图2:智能投顾的模式

国内智能投顾发展情况

这几年随着智能投顾风潮的兴起,国内的证券公司、互联网公司、第三方理财平台、商业银行已纷纷抢滩智能投顾市场,资产配置涉及定期存款、银行固定收益理财、基金产品等。

银行背景的有招商银行的摩羯智投,上市公司背景的有京东智投、平安一账通、宜信财富的投米RA,基金公司背景的有广发基金的基智理财、天弘基金的风向篮子,券商背景的有国泰君安的君宏理财、智慧金融、海通证券的e海通财、广发证券的贝塔牛、华泰证券的Assetmark,创业公司包括:璇玑、蓝海智投、理财魔方、拿铁理财、财鲸、弥财、钱景、聚爱财、懒财网、七分钟理财、资配易、金贝塔、慧理财APP、财鱼管家、微量网、量子金服等,可谓遍地开花。

金贝塔(嘉实)

金贝塔是由嘉实集团投资设立的金贝塔网络金融科技(深圳)有限公司打造的社交组合投资平台,成立于2014年,其依托嘉实财富量化研究团队,通过社交的方法将一些投资的思想以及逻辑,例如“聪明的贝塔”(Smart Beta)策略等,构建成可投资的组合产品。此外,该平台整合了券商分析师、私募研究员和民间投资高手所创建的证券组合,并对每个组合的建仓、持仓、调仓和收益等核心投资信息进行全记录。用户可以创建自己的投资组合,也可以投资别人所创建的组合。

京东智投(京东)

京东智投背靠京东金融的产品资源,以及京东的大数据优势,为投资者定制个性化投资组合。其从用户客观风险承受能力和主观风险承受态度两个维度综合考量,依据现代资产组合理论,向用户推荐符合自身投资偏好和风险承受能力的个性化投资组合,并实时进行跟踪。依靠智投,京东金融欲完成投资理财的生态闭环,将现有产品进行聚合,改变现有京东金融财富管理产品各自为战的局面,打通旗下众产品的链接,为投资者提供全方位的投资理财解决方案。

蚂蚁聚宝(蚂蚁金服)

2015年8月,蚂蚁金服宣布将在蚂蚁聚宝上推出智能推荐功能。2016年8月,天弘基金联手蚂蚁聚宝推出了不同风险特征的基金组合配置方案,其中保守型、稳健型和平衡型三种优选组合已经逐步开放,分别命名为:天弘优游自若、天弘稳中有进、天弘进退有度。这套优选组合方案基于宏观和策略研究,融合宏观模型、策略框架、和量化模型,由近十年宏观策略研究经验的基金经理操刀,并成立专门的资产配置小组(含宏观、策略、债券方向基金经理、权益方向基金经理)和量化研究员协同产出,力求在每类组合下行风险可控的前提下,为投资者提供个性有效的大类资产配置服务。此外,蚂蚁金服团队正在研发虚拟机器人,未来旨在客服、理财、聊天、转账、发红包等各个场景中应用,成为支付宝每一个用户的个性化智能助理。

摩羯智投(招商银行)

2016年12月6日,招商银行推出智能投顾——摩羯智投,成为第一个尝试这一领域的银行系代表。摩羯智投针对普通投资者,采用人机结合的服务方式,基于现代投资组合理论,以公募基金为基础进行全球大类资产配置,达到分散投资风险的目的。摩羯智投采用“人与机器”、“线上线下”相融合的服务模式,本质上就是标准化与个性化的结合,兼顾普通投资者与高净值投资者,实现业务范围最大化。投资人在选择3种投资期限和10种风险承受级别后可投资三十个不同的组合,因此距离真正意义上的个性化仍有一定距离。

蛋卷基金(雪球网)

蛋卷基金是一款主要销售公募基金的理财类App,由股票社区论坛雪球推出。2016年5月上线以来,50天内销售成绩破亿。通过与基金公司合作出品各种策略组合,前期分为安睡计划和斗牛计划两大类,前者主要为债券基金,以稳健为主,后者主要为股票,以获取高收益。2016年8月17日,其推出智能投顾理财产品——“蛋卷家族理财计划”,这一产品会根据不同年龄层次,配置不同股、债、金比例,并根据年龄增长而调整,目前共推出七类组合计划。

图3:国内部分智能投顾

国外智能投顾发展情况

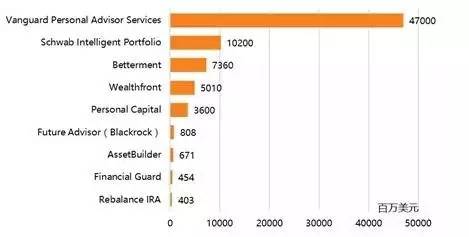

事实上,在国内智能投顾这几年发展很快,截至2017年2月,Vanguard所管理的金额规模达到了470亿美元,而第二名的Schwab Intelligent Portfolio只有102亿美元,就目前来看,国外智能投顾领域存在较为明显的三个梯队。

图4:国外智能投顾梯队

Vanguard私人顾问服务(Vanguard Personal Advisor Services)

2015年5月正式成立,至2017年2月已经掌管了约470亿美元的资产。Vanguard采用“机器+人工”兼顾的投顾方法,机器部分主要用于两个方面:

1、客户风险偏好判断:Vanguard制作出了详细的客户的风险偏好评价系统,数据包括年龄、收入、预期等数十个方面,在评分的同时对于客户打分的过程也进行图像识别,进而了解到客户犹豫迟疑之处,之后交给投资顾问进行进一步地交流;

2、大类资产配置:通过大数据及时跟踪Vanguard旗下表现优质的ETF资产,并自动结合客户的风险偏好,进行细致的配置,并随着客户的风险偏好评分的改变自动进行调仓。

此外,这一服务不仅仅纯粹由程序提供,同时还会有人的参与协助,这可能也是Vanguard取得巨大成功的原因。这一服务更像是“科技协助”的金融服务公司而不是一个纯粹的智能投顾公司,因为其同样也会提供人工服务来协助程序管理客户的资产组合。

更重要的是,人工服务会提出财务计划的建议,而非仅仅对客户的资产组合进行管理,这样会给客户带来更多的安全感。目前,这一服务的最低存款为5万美元,管理费为所管理资产(AUM)的0.3%/年。由于Vanguard集团长年来所积累的口碑、其庞大管理资产的支撑、以及其低价简单高效的获客方式,加之人工对程序所做出的决策进行进一步的监督和控制,在可预见的未来,其依旧能够继续引领这一市场。

Charles Schwab嘉信理财(NYSE:SCHW)

2015年推出了全自动的投资顾问:Schwab Intelligent Portfolio,主要利用AI技术帮助设置及跟踪目标、实时进行调整及资产再平衡。

在设计资产配置方面,该平台采用机器学习的方法,对分析师的最先进(state-of-the-art)的研究成果持续地更新算法,优化资产配置的方法:首先,平台结合了行为金融学的相关理论,将市场情绪纳入到配置比例设置当中,例如参考VIX恐慌指数、股指期货等衍生品,做到对国内与国际、发达国家、新兴市场的股票、债券、大宗产品等标的全面覆盖。

其次,资产选择方面,该平台通过一系列准则和算法,例如低运营支出(Operating Expense Ratio)、规模等条件,对于市场上存在的1800多支ETF挑选出50余支,并在这50余支ETF中依照客户目标的不同为客户进行自动选择和配资。

需要注意的是,平台会每个季度都追踪这些ETF的表现,并且会每年进行调整。最后,在客户的风险测评中,平台利用算法将客户分为三种不同特性,并针对不同特性应用不同的方式:传统分散型(Traditional diversification)、风险分散型(Risk budgeting)和目标驱动型(Goal driven)。目前,该平台的最低存款金额为5000美元。

Wealthfront

成立于2014年,期望借助全自动化的方式为客户提供资产管理和投资建议服务。公司智能投顾过程主要分为四步:

1、在线问卷测评,计算用户风险等级:通过10个问题,包括年龄,收入水平,资产规模,最大损失承受意愿等,了解客户客观的风险承受能力和主观风险偏好水平,从而计算出客户的风险等级;

2、基于算法推荐投资组合:以现代投资组合理论为基础,根据用户风险偏好、账户类型等信息,向用户提供从11种资产大类投资标的选取的投资组合(投资标的是跟踪各大类资产的ETFs);

3、用户资金转入第三方券商,实现代理投资:Wealthfront将用户资金转入第三方证券经纪公司ApexClearing,并代理客户向客户发出交易指令,买卖ETFs。目前和Wealthfront和合作的公司有先锋集团、黑石、嘉信等;

4、实时智能跟踪,定时调仓:Wealthfront对投资情况实时跟踪,根据用户需求变化更新投资组合,同时采用阈值法(设定上下限)定时调仓。目前,该平台的最低存款金额为500美元,前10000美元不收取费用,超过部分每年收取管理金额的0.25%。

Betterment

成立于2008年,被称为“金融界的苹果”(the Apple of Finance)。Betterment没有设计关于用户的风险偏好的问卷,只需要了解用户的年龄、投资目标和投资期限,通过丰富的算法和金融理论的结合,就可以直接地为用户输出优化的投资组合,大幅简化了用户的操作过程。相较于其他平台,Betterment在投资理念方面更为侧重于目标导向型,而且不断开发新的API以便于更好服务这一理念。

比如近期,公司发布一款新项目智能存款(Smart Deposit),通过转移其在银行多余资金用于投资以获得更多投资收益。此外,公司还有退休指导计划(Retire Guide Calculator)、税收协调资产组合(Tax-Coordinated Portfolio)等其他特色产品。与其他平台最大的不同在于,其可以自动进行充值(Auto-deposits),并且其可以购买零星股(fractional shares),这就意味着可以充分利用每一分钱。

目前,该平台没有最低存款金额限制,费用为每年收取管理金额的0.25%。Betterment的投资标的由股票ETFs和债券ETFs组成,包括6种股票ETF和7种债券ETF。所有的Betterment用户都可以以低成本和高流动性的ETF投资方式配置全球化资产。

智能投顾存在的问题及未来

最后,理财君来讲讲智能投顾这几年虽然听起来很美,但是受到非议的地方在哪里?

第一,智能投顾缺乏行业标准和规则,有些投资人打着智能投顾的名号,销售基金产品、理财产品、非法荐股等,背后进行分成,并非真正帮客户做资产配置。

第二,智能投顾所谓按照投资者风险偏好、资产情况、投资期限需求等量身定制,但事实上在投资者适当性方面的做法简单粗暴,很多平台都只有一份问卷,真实性有待考证,另外对投资者各种信息的记录也不够,无法进行细化分析,真实反映客户需求。

第三,资产配置能力非常不够,很多仅仅是为了迎合客户的需求推荐产品,对市场本身缺乏判断,不能帮投资者回避风险,抓住上涨趋势赚钱。市场很复杂,有些智能投顾跟不上市场趋势,而且发出了相反的信号,踏空行情。不少智能投顾都无法对市场风格转换、事件驱动行情等做大数据分析,在量化模型方面能力远远不够,在市场变化时灵活度很差,缺乏调整能力,跟不上市场节奏,只会推荐产品。

第四,有些智能投顾平台打行业擦边球,自己没有基金销售牌照,但有流量,就和持牌销售机构合作,把销售业务外包接下来,进行引流,申购费、管理费、赎回费这些都互相分成。

当然,前景依旧是光明的,因为在金融领域机器人代替人工完成一些工作是一种趋势,目前只是初级阶段,未来需要在各种细节上进行完善,比如数据收集客户信息、资产配置模型的完善、跟踪调整等方面。

来源:中国基金报

评论