手机市场和手机终端品牌厂家的良性发展,产品价格体系的相对稳定是其中一个重要的因素。

但是,基于利润的苛求,以及手机产品销量任务等等诸多原因,中国手机市场诞生了一个串货市场。

2017年,中国手机市场悄然变化中,最大的变化是,手机线上渠道与线下渠道的融合。互联网品牌手机的线下溢价销售等,成为中国手机市场新的亮点和机会。

基于此,第一手机界研究院针对中国串货手机市场进行了长达两个月的调研,并针对中国手机集散地———深圳华强北手机批发市场进行细致的走访。

第一手机界研究院调研数据显示,手机线下连锁大卖场来自串货通路的货源超过20%,线下中小卖场来自串货通路的货源接近50%。即中国串货手机市场每月出货量在500万台左右

第一手机界研究院认为,2017年中国串货手机市场若还仅仅是单纯产品价格比拼,未来出路极其堪忧。因为,2017年中国手机主流品牌厂家直接控货比重会加重。

一、串货手机市场

串货手机也称“窜货手机”。

当前手机市场的销售模式是,手机品牌厂家先把销售地根据经济水平、市场占有率等划分为不同的区域,比如A区、B区、C区等。再在不同的区域选定代理销售商。

请注意,手机品牌厂家会根据区域不同的情况,给予代理商不同的批发价格。换句话说,就是不同区域之间存在价差。

比如,A区手机批发价低于B区,那么A区代理商就可能会偷偷的把在本区代理销售的手机,偷偷的运到B区进行销售,扩大销售市场,增加销售额,这种方式销售的手机称为串货手机。

串货的三个种类

1、良性串货

手机品牌厂商在市场开发的初期,有意或者无意地选中了市场中流通性强的经销商,使其产品迅速流向市场空白区域和非重要区域。

2、自然性串货

经销商获得自身正常的利润后,无意中向自己辖区外倾销产品。当市场的空白点逐渐被填补,各经销商逐渐壮大的情况下,自然性串货在所难免。

3、恶性串货

经销商为了获得非正常利润,蓄意向自己辖区外的市场倾销商品。

恶意串货形成的5个大的原因

A、市场饱和;

B、厂商给予的优惠政策不同;

C、.渠道通路发展的不平衡;

D、手机品牌市场拉力过大,而渠道通路建设没跟上;

E、物流成本不同,导致经销商投机取巧。

二、行货手机批发市场格局

在深圳华强北做全新大陆行货手机批发的公司,主要集中在远望数码城、曼哈数码城、明通数码城、国冠数码城四大通讯市场,四大通讯市场内的档口都有其各自显明的特点与优势。

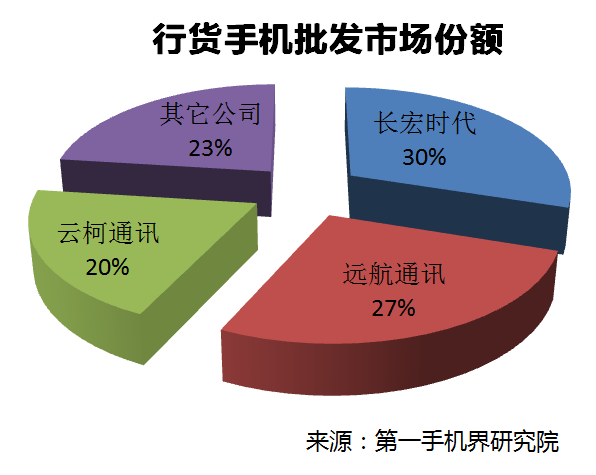

1、远望数码城

远望数码城二楼是最具代表性的。远望二楼以长宏时代、远航通讯、传奇通讯、云柯通讯等综合性的档口是当前最醒目和最火爆的。

得益于其创业之时抓住了当时的市场规律与其独特的创业眼光,在其它档口都在做山寨翻新做的异常火爆之时,长宏时代、远航通讯、传奇通讯、云柯通讯已经开始做全新机系列。

从最初的诺基亚、三星为首的功能机时代到后来的塞班时代,再到早期国内智能机开始普及的“中华酷联”时代,再到现在的以苹果、华为、三星、小米为首的互联网营销时代,长宏时代、远航通讯、传奇通讯、云柯通讯始终坚持着只做全新大陆行货的原则。

长宏时代、远航通讯、传奇通讯、云柯通讯的优势在于:

A、 其庞大的经济实力做后盾,加上资源整合的力度非常完善。

B、 各品牌机型做到了最齐全,产品价格做到相对最合理。市场客户的认可度也相对较高、其知名度也较高。

长宏时代、远航通讯、传奇通讯、云柯通讯的缺点在于:

A、 资源整合过多,盘子过于庞大,非常容易受到市场不确定因素的影响,从而会导致库存积压风险系数相对较高。

B、 公司人员配置相对较多,运营成本也普偏高。

相比之下,其他的档口有的只是做单个品牌、单个机型做的非常的透彻与非常的具有优势性。比如,有的档口单做苹果做的很透彻,有的档口做华为做的非常溜。

优势在于单个品牌的各个机型做出了自己的优势与特色、库存积压风险系数偏低、运营成本偏低。

当然,缺点就是各个品牌随着市场的变动市场占有率与市场需求会发生变化,从而直接导致其销量的下滑。

2、货源

A、深圳华强北各个档口的货源主要是从全国各地区各品牌的代理商、经销商、运营商那里通过串货的形式过来的优势资源。

这类货源的渠道最正规,基本都是100%原封的机型,没有风险。

B、还有一部分是黄牛从网上通过抢购的形式拿出来的期货。

黄牛抢购出来的期货有一定的风险。这类货源通常会出现拆封机、后封机等非原封机型,所以在采购黄牛货源的时候各家的采购都会非常的谨慎。

业内的规则都是黄牛货源一律拆封,验机确保机器没有问题。

3、销售区域

在华强北各个档口之间都能保持着一种默契,就是资源共享,通过各自的优势来弥补各自的劣势。

其中,良性串货与自然性串货的产品,往往都不会限制销售区域可以自由销售。

恶性串货的产品往往都有限制销售地点。

比如,有些手机产品从广东省内串货出来,一般而言都是不能出到省外其他地区的。

各个档口与公司之前都能很好的遵守着市场规则与秩序,恶性串货的手机产品没有按照市场规则出货的话,一旦被抓到串货的情况,都遵循着谁出货谁负责的规则。

4、渠道B2B发货

华强北各个档口依托华强北独特的地理优势与招牌优势,但受厂家互联网恶性营销模式的影响,导致现在手机的价格越来越透明,进而导致手机单机毛利的整体下滑。

基于此,各档口面对的深圳市周边客户,已经远远不能够满足自身的利润需求。已发展为以深圳为中心点,逐渐向外扩展到广东省内其他城市,以及全国各地市区。

从最初的的档口经营模式转变为了渠道B2B发货。

所谓的渠道发货就是从最初的客户来华强北拿货,直接转变成以B2B的形式给客户发货。

渠道发货最重要是积累大量的客户资源。有实力和有野心的公司都会在全国各地大力扩展市场,发展自己的渠道客户群体。根本就是要让客户信任您,会找您拿货。

在如今价格和产品,乃至售后服务都同质化的时代,比拼的就是各个公司在战略、布局和服务上是否能够独树一帜,能否做出自己的风格特色与优势。

5、配件等市场

被华强北手机产业带动起来的市场主要有配件、软件推广这两大类。

配件又分为原装拆机配件、原装配件、原厂(高仿)配件等三大类。

软件推广的利润也是非常的可圈可点。有的预装软件的单机毛利甚至超过了手机本身的利润空间。

软件推广又分为强制预装(卸载不掉)、可选择性卸载、完全可以卸载这三大类。

各个公司自然而然都不会轻易放过预装软件来提升整体的利润空间。早期的小米到现在华为的畅销机型上,都存在预装软件推广公司的应用软件。

三、串货手机优劣势

如今手机门店进货或补货的渠道无非有三种:一是直接从各地区的代理商拿货,三是通过三大运营商拿货,三是串货。

1、 地区代理商拿货

渠道正规,确保机器是原厂原封机,风险比较低,能在第一时间拿到新机型。各代理商、经销商在售后服务当中可以按照国家三包政策去执行。

其缺点是代理商品牌的单一性、捆绑式的销售(畅销机型捆绑着其他冷门机型一起出)、任务性的出货,客户不提也得提,容易造成各门店库存的积压,手机产品价格相对串货而言没有优势。

一般能直接从代理商当中拿到货都是各地区大型连锁店与加盟店。

2、 三大运营商拿货

渠道也比较正规、所有机型的串码都是能直接录入各自运营商的销售系统,从而可以享受到各类运营商的一些购机补贴政策与购机优惠活动。

换句话说,就是可以办理各运营商针对购机的一些业务,其缺点也是捆绑式销售,任务性出货,价格相对较高。

会从三大运营商终端拿货的,一般除了当地的大型连锁店之外还有各个运营商的加盟店。

3、 串货

串货,集中全国各地区各品牌各机型的优势货源,同型号的机型相对以上两种渠道价格可以做到相对最低,不存在任何捆绑式销售,没有任务性出货,客户可以按自己的需求随意选购,提货自由缺什么提什么。

通过串货的渠道拿货门店的风险系数可以做到最低。

缺点在于其来货渠道并不是很正规,价格虽然偏低,但也会随着行情价格的波动而波动,价格并不是特别稳定,手机产品货源由于都是全国各地的资源有一定的危险性,售后服务这一块一律按照原封机不做开箱验损,出现任何问题一律走售后流程,不能按照国家规定的三包政策执行。

四、串货手机市场趋势

从最初3G的国内销量的巨头“中华酷联”,到现在的苹果、华为、三星、OPPO、vivo、金立、小米等,得益于手机硬件的频繁升级,深圳华强北串货公司在2013、2014这两年也发展得最为迅速,无论是在客户群体、出货量、利润空间上都有很大增长。做渠道B2B发货的串货公司其客户资源都是在这两年当中积累而来。

同时,也对中国手机主流品牌的崛起和辉煌作出不菲的贡献。

2015年由于3G到4G过渡基本完成,换机的需求也基本趋于饱和,所有在2015年在深圳华强北的串货公司的增长开始趋缓。

2016年,在以OPPO、vivo为首的线下直营销售模式的冲击下,整个深圳华强北的串货手机市场也在悄然变化。

手机串货公司的下游客户(各地门店),逐渐转变向有着更大利率空间的蓝绿阵营(OPPO、vivo厂家供货),由于基本串货很少,手机串货公司也开始面临下游客户的流失。

2017年,对做手机串货的公司机遇又是挑战。

OPPO、vivo虽然有其独特的营销手段,但中国线下渠道的综合类型的门店还是占比更多,华为、苹果、三星、小米、魅族、金立等中国手机主流品牌厂家的串货有着向上发展的趋势。其中,华为在深圳华强北串货市场的比重最大。

第一手机界研究院预计,2017年OPPO、vivo、金立的市场占有率还会继续增长,乡镇的比重会增大,华为在其手机覆盖高、中、低各个价位的型号的优势下在线上依旧是霸主,在线下销售模式也会逐渐效仿OV的模式,在串货这一块货源当中在今年会相对减少,厂家直接控货的比重会逐渐加重。

五、各品牌部分机型串货批发市场价格

(注:价格天天变化,本价格以4月中旬价格为参考)

评论