文|雷报 周六

编辑|努尔哈哈赤

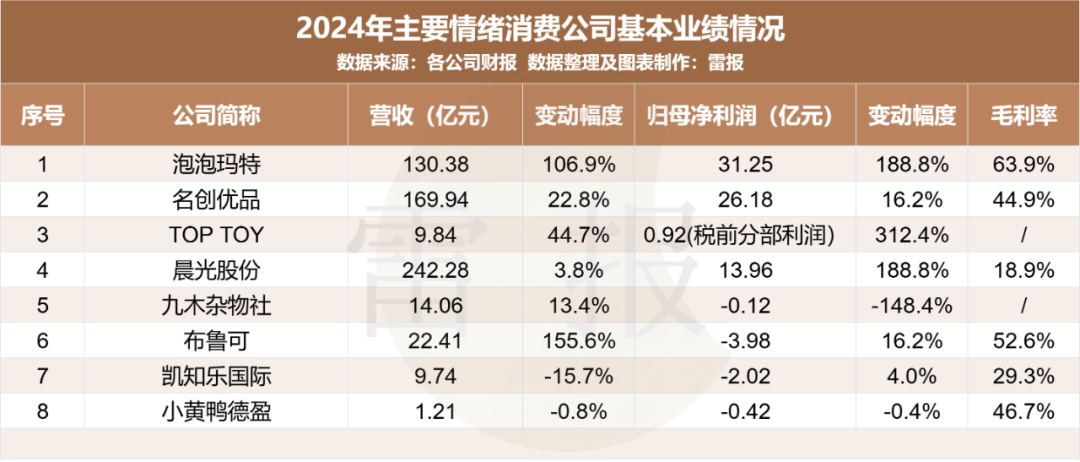

“情绪消费”是近年消费市场上的热词。近期,泡泡玛特、名创优品、布鲁可、晨光股份、凯知乐、小黄鸭德盈等业务涉及情绪消费的上市公司相继发布2024年业绩报告。在这场热情高涨的情绪消费狂潮中,同样都紧跟所谓的风口,但相关公司的业绩表现却呈现显著差异,有的营收净利双双翻番,有的增收却不增利,还有的甚至陷入停滞和衰退,具体情况如下表:

为何不同公司的业绩表现如此天差地别?下文,雷报将从各家公司的具体业务数据、业务模式差异及未来战略规划等内容出发,并围绕IP策略和线下门店布局两方面,对情绪消费过去一年的发展态势及未来一段时间内的整体趋势进行分析和预判。

IP收入榜TOP31,All in授权IP的TOP TOY算对账了吗?

首先,谈及情绪消费,IP的重要性毋庸置疑。

通过塑造一个源于现实又异于现实的想象空间,IP为消费者与自我、他人及世界的交流互动提供了一种额外的可能,这使其在实现消费者的心理补偿方面有着显著优势。可以说,情绪价值驱动消费的时代,最能驱动消费者情绪的便是IP。

在泡泡玛特及其他国内外玩具巨头的财报里,部分IP的销售数据得以公布,从而直观地体现出IP所能释放的强大商业能量,雷报统计如下:

仅从公布收入数据的IP来看,单年度收入破百亿IP的仅有一个,即美泰旗下的车模IP——“风火轮”。2024年,该IP的总销售额为15.75亿美元(约合人民币114.5亿元),成功超过芭比娃娃,成为美泰目前销售额最多的IP,并连续七年刷新收入纪录。芭比过去一年的销售额也达到了13.50亿美元(折合人民币98.9亿元),尽管较上年减少了12%,但在上表中仍以较大优势排名第二。

美泰公司更多的业绩细节,雷报在《美泰净利暴增153%,孩之宝剥离eOne收入锐减42亿,玩具巨头都怎么了?》一文进行了详细论述。

万代南梦宫的龙珠、机动战士高达和航海王分列第三至第五,三丽鸥和圆谷凭借旗下超人气多角色矩阵IP三丽鸥家族和奥特曼分列第六和第七位。2024年,万代和三丽鸥的全年净利都创造了历史新高,圆谷虽然整体业绩出现下滑,但以中国市场为重点的海外授权业务同样实现了超40%的增长。更多业绩细节,雷报分别在《万代24年净利大增156%至83亿,龙珠+高达+航海王三大IP营收230亿》《三丽鸥中国年入7.6亿,计划布局中国国产IP?》及《奥特曼母公司一年收入56亿,新卡牌在中国3个月卖了2900万》三篇文章中进行了论述。

前十中,仅有泡泡玛特的THE MONSTERS和Molly这两个国产IP。其中,LABUBU所属的THE MONSTERS较上年收入大增726.6%至30.41亿元,成为国产IP中的“顶流”。不过,与芭比、龙珠、奥特曼这样的全球顶级IP相比,IP收入仍有较大的差距。当然,这同时也意味着,随着泡泡玛特出海业务的发展,旗下IP收入的增长空间将是巨大的。不过,考虑到近期美国关税战的影响,泡泡玛特在业绩会上寄予厚望的北美业务(预期全年实现25亿营收,增幅达250%)或许会遭受重创。

值得一提的是,奥特曼IP除了为母公司圆谷创造了1164.8亿日元(折合人民币56.8亿元)的收入外,拿下该IP授权的布鲁可和万代南梦宫也分别从IP上收入10.96亿元和7.70亿元。其中,布鲁可的奥特曼产品是上表中除泡泡玛特外,唯一一个把单个IP卖出10亿+的国内公司。

此外,两家公司还都拿下了假面骑士这一IP,并分别实现1.70亿元和15.50亿元的销售收入。可见顶级IP的强大势能,只要产品的品质够硬,同时在创新性和差异化方面足够突出能够满足消费者个性化的需求,不同公司都可借此分一杯羹。

实际上,这也是名创优品旗下潮玩品牌TOP TOY的发展逻辑。在相关采访中,TOP TOY创始人兼CEO孙元文表示,未来并不会大投入做自有IP,而是计划all in大IP,并提高自研产品设计的占比。此外,关于外界对名创优品高额版权费的质疑,孙元文还算了一笔账。他表示,版权费由保底和分成构成,版权费越高也意味着产品卖得越好。目前,TOP TOY自营产品的毛利率达到70%,即便扣除与头部版权方5%-7%的销售分成,依然远高于外采产品不到50%的毛利。

这笔账算得没错,做大IP的自研产品确实也是TOP TOY当下的最优解。实际上,与名创优品2024全年4.21亿的授权费相比,泡泡玛特同期由于自主产品占比增多及联名产品增加,设计与授权费用也高达3.93亿元,涨幅更是远超名创的29.5%,达到了150.8%。

不过,TOP TOY或许少算了一笔账,即自有IP在拓展商业收益版图以及长远塑造品牌形象方面所能释放的巨大潜能。

2024年,泡泡玛特一共落地了至少34起联名事件,旗下IP与瑞幸咖啡、可口可乐、华为曼秀雷敦、汤臣倍健等众多品牌达成合作,这些合作不仅为泡泡玛特带来了超5.67亿元的授权收入,更进一步强化了泡泡玛特在消费者中的品牌心智以及旗下IP的国民影响力。而这种潜移默化的影响,将在未来数十年持续带给泡泡玛特不可估量的收益。

与之相比,TOP TOY当前所面临的,或许首先是摆脱名创优品的影响,先在集团内部形成自己的差异化优势。就像TOP TOY创始人兼CEO孙元文自己说的那样,“名创优品的渠道再强,泡泡玛特也不会进。今天TOP TOY要做的是一样的事。我们不是名创的某个商品研发部门,而是要做有自己产品的渠道。”

自主IP还是授权IP?不同上市公司都是如何选择的?

除了上述两家公司外,其余上市公司的IP策略虽不尽相同,但都没有放弃自己做IP这个选项。不过,考虑到自己做IP的难度,“做了”、“做了且成功了”和“做成功且能够复制了”之间存在巨大的差距。

小黄鸭德盈自不必说,其与三丽鸥相似,都是以IP形象起家,因而IP可谓公司发展的立身之本。目前,小黄鸭德盈除了最经典的B.DUCK外,还推出了B.DUCK.baby、Buffy等近30个不同的鸭子形象,以IP家族的形式实现体系化的形象输出。在财报中,其还表示将成立专门的【新IP运营创新事业部】推进新IP孵化,争取在过往经验基础上缩短IP从孵化到商业变现的时间周期,从而扩充集团的IP矩阵,形成IP平台效应。

晨光、布鲁可、凯知乐也都有自己做IP的动作。其中,晨光股份旗下独立潮玩品牌奇只好玩积极布局二次元IP领域,通过自主IP孵化和与国内外热门IP合作相结合的方式进行IP产品矩阵的深度运营,开发“谷子加文具”一盘货。2024年,奇只好玩与大热日漫IP“咒术回战”“蓝色禁区”“葬送的芙莉莲”以及热门国漫IP“斩神之凡尘神域”“剑来”等都达成合作,推出联名周边,并获得十分不错的市场反馈。财报显示,奇只好玩实现净利润941.89万元,而上年的则有316.46万元的净亏损。今年1月,奇只好玩还与腾讯视频一起围绕“斩神”IP推出主题快闪活动。

布鲁可在一边扩大授权IP阵容的同时,也不忘培育自有IP。在前段时间举办的布鲁可2025全球合作伙伴大会上,其官宣了包括“三丽鸥家族”“名侦探柯南”“初音未来”“哈利波特”“小黄人”等在内的20多个全新顶级IP阵容。财报也显示,截至2024年末,其获得的授权IP数量已从23年末的27个增加到约50个。

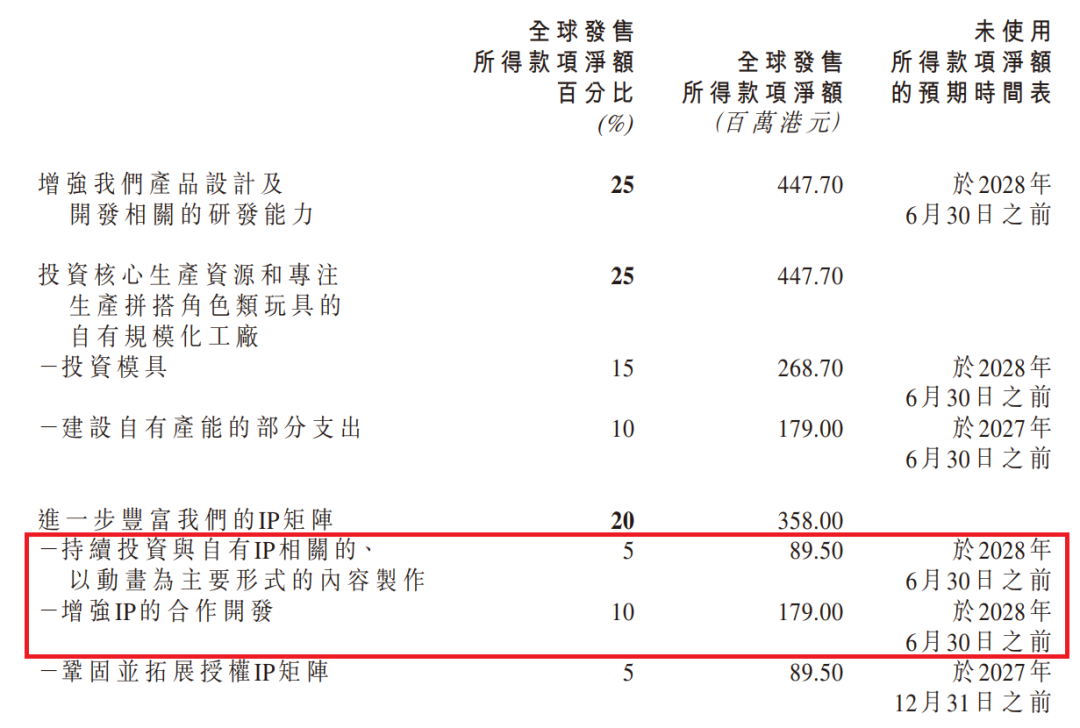

而在自有IP上,布鲁可在财报中也透露将在后续投入上市募资中的5%,约8950万港元用于“与自有IP相关的以动画为主要形式的内容制作”,此外还将投入1.79亿港元用于“增强IP的合作开发”。目前,布鲁可拥有两大自有IP“百变布鲁可”及“英雄无限”,其中后者在2024年创造了约3.10亿人民币的收入,同比暴增382.7%,位列本文统计的IP收入排行榜中第22位,也是布鲁可24年四大创收IP之一。

即便是像凯知乐这样主要进行分销、零售的玩具企业,也将目标聚焦到“IP”上。

在财报中,凯知乐透露,过去一年,其除了加强了与头部品牌的合作,如成为加拿大玩具巨头Spin Master旗下“汪汪队”“Bitzee”等IP和品牌的独家线下分销商,扩大与卡游、布鲁可、若来、52TOYS等公司的合作外,还加大与人气IP方/代理方的合作,测试快闪店等新模式,不过尚未对集团整体业务产生显著影响。根据财报显示,过去一年凯知乐深受市场消费情绪疲软的负面影响,全年净亏高达2.02亿元,毛利率也从23年的29.8%进一步降至29.3%。

国内升级+海外拓展,存量优化和增量拓展一个都不能少

除了IP策略上的不同外,主要情绪消费上市公司在销售渠道上战略还有一些新的变化。

仅从数量上来看,2024年几家公司中除了凯知乐的门店较上年减少了15家外,泡泡玛特、名创优品、TOP TOY、晨光生活馆及九木杂物社的门店均所有增加,其中名创优品单年度在全球范围的新增门店总数更是超过1000家。

可以说,过去的2024年,“扩张”是情绪消费在线下渠道的年度关键词。这种扩张除了在上表的上市公司中有所体现外,在二次元零售品牌中更为明显。雷报曾在《二次元零售品牌谁将笑到最后?》《数读2024:从爆发到熄火?谷子经济的未来将走向何方?》等文章中对此有详细论述。

几家上市公司的扩张,实际上也一定程度上受益于“谷子经济”。例如,泡泡玛特除了原有的盲盒手办产品外,旗下聚焦ACG领域的衍生品品牌共鸣GONG还与“跃动青春”“时光代理人”“排球少年”等合作推出徽章、立牌、挂件等热门谷类产品,提升了自身IP和产品矩阵的丰富度。

名创优品也在过去一年相继与“Chiikawa”“恋与深空”“时空中的绘旅人”等代表性二次元IP合作,不仅推出联名谷子类周边,还在全国各地举办了多场快闪活动。晨光股份还在财报中表示,公司正“积极布局年轻人喜爱的IP与二次元产品,加速文具产品的文创化”,在产品拓展方面, 2024年晨光在二次元、谷子及周边衍生品上的“资源投入和销售占比均有提升”。

不过,时间来到2025年,对于后续是否将推进线下门店的进一步扩张这件事,各家公司的态度都更为谨慎。可以看出,国内情绪消费市场的线下渠道正趋于饱和。这与雷报在《3个月78家谷子店闭店,倒闭潮真的要来了吗?》一文中对谷子经济的判断也基本一致。

面向未来,各家采取的策略基本上涵盖两个方向,即国内主打精细化运营,在存量上做优化;国外则成为新一轮扩张的重点,且在新的市场上,用新方法做新增量。

泡泡玛特在年度业绩发布会上明确表示,2025年集团重点关注的是全球门店质量上的提升而非数量上的扩张。

其中,国内方面,泡泡玛特明确表示“希望品牌给大家的感受不是通过大量的门店数量来增加影响力,而是让更多的消费者在门店能拥有更具文化包裹感的IP消费体验。”同时,其后续会对“很多门店进行升级改造,现有的门店也希望能够有更好的位置”。此外,泡泡玛特还将引入商品结构的差异化,陆续上线一些有特色的快闪店。

海外方面,泡泡玛特的扩张则将会继续,预计在24年新增50家门店的基础上,在海外再增加约100家门店,且计划开设一些面积更大、位置更好的门店。目前,泡泡玛特在美国、泰国、法国、澳大利亚都有超级地标门店的规划。在财报会中,泡泡玛特还预计2025年海外市场将实现100%的增长,实现100亿营收的目标。在诸多海外市场中,泡泡还特别提及要在北美市场实现全年25亿的营收,即约250%的增幅。今年1季度,泡泡玛特在美国市场的收入已经达到该市场2024全年的收入,实现了100%的增长。但考虑到近期的关税战,泡泡玛特的目标或许要落空了。

名创优品也同样将放缓开店的节奏,并着力实现门店升级。名创优品CFO张靖京此前在业绩电话会上表示:“2025年门店增加的数量预计会略少于2024年,主要是因为我们自己的经营节奏。门店不能只看数量,更要看质量和结构,希望更多增长来自于同店销售。”

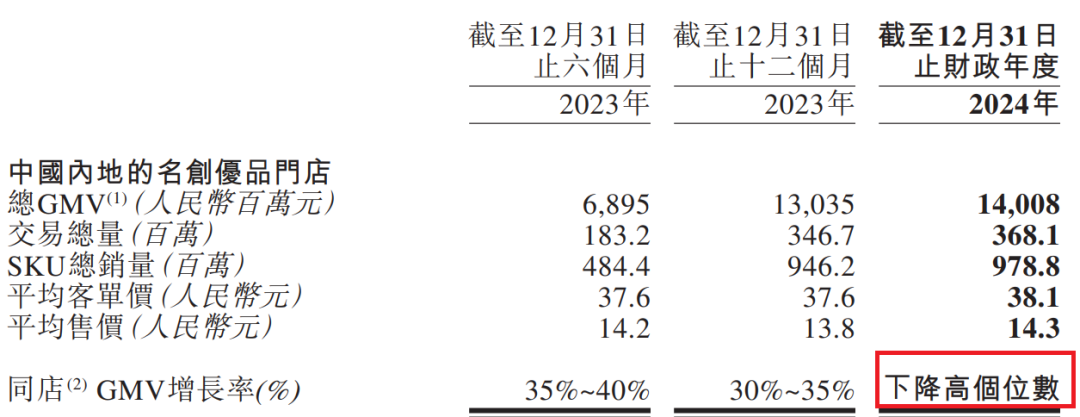

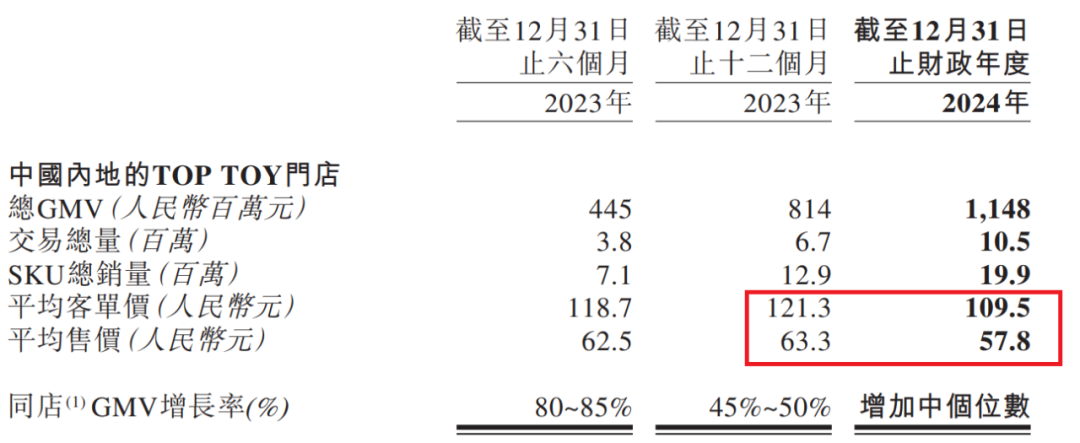

粗略计算,在中国内地市场,名创优品2024年的单店月均GMV为26.6万元,同店GMV下滑了高个位数。旗下的TOPTOY单店月均GMV虽然更高,为35.2万元,但较上年减少了25%,同店GMV增长率也由上年度的45%-50%下滑至“中个位数”。此外,TOP TOY的平均客单价、平均售价均同比有所减少。而同期,泡泡玛特国内线下零售店的单店月均收入约为79.5万元,较上年同比增长了30%。

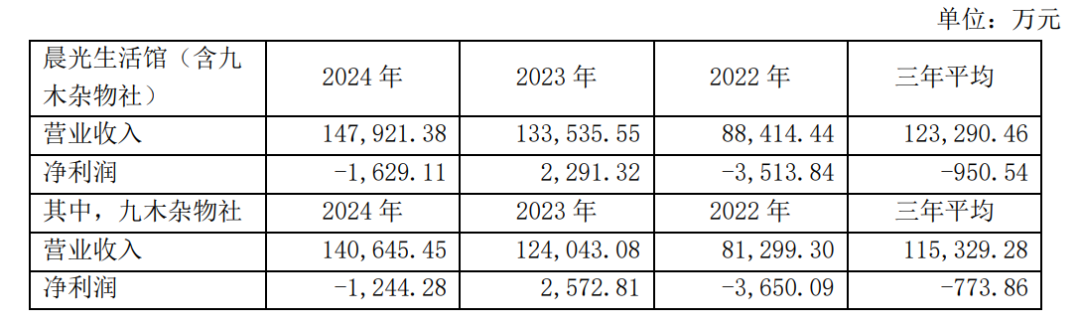

除了名创优品和TOP TOY外,只开店而不增利的还有还有晨光股份旗下的九木杂物社。根据财报粗略计算,2024年九木杂物社的单店月均营业收入仅为15.8万元,同比减少6%。而且,该年度九木杂物社的净亏损还高达1244.28万元,而2023年同期则有2572.81万元的净利润。可见,当前阶段,提升同店收益要比单纯的门店扩张来得更为迫切。

在这方面,TOP TOY的策略是开设旗舰大店,并计划将这一模式推广至全球市场,以大店带小店的模式推动出海业务的发展。

在上个月举办的TOP TOY品牌战略升级发布会上,TOP TOY创始人兼CEO孙元文表示“未来五年在海外超40个国家布局1000家门店,在全球范围内找到100个类似上海南京东路这样的核心商圈,开设100家旗舰大店。”

根据相关媒体的采访内容,TOP TOY的底气一方面来自于名创优品全球扩张的运营经验,另一方面还直接来自今年年初在上海南京东路开设的TOP TOY首家全球旗舰店。据了解,这家门店的年租金为1300万元,装修成本更高达1500万元,是目前TOP TOY投入最贵的单店,也远高于同地段的MINISO LAND全球壹号店。目前,该店的月流水超过500万元,远超此前TOP TOY单店最高300万元的纪录。

TOP TOY创始人兼CEO孙元文表示,今年有信心月均流水能做到600万元,同时也从这家店获得启发,认为“强者恒强,越头部的门店,越赚钱。”可以看出,TOP TOY的计划是通过旗舰大店来提升自身在消费者心目中的品牌心智,改变当前品牌形象不够突出的尴尬境地。

但总的来说,无论是优质商圈、还是旗舰大店和顶级IP,其策略出发点仍在于资源的重度投入,这种高举高打的模式一方面无疑会面临严重的成本回收压力,另一方面仍回避了打造品牌核心竞争力这一关键问题。若后续无法通过产品长期留住消费者,无法实现规模化与效益化的平衡,TOP TOY面临的风险也无疑将是巨大的。

其余几家公司也都看好海外市场潜力,加大了布局力度,但整体尚处于发展初期。其中,布鲁可于24年在英国、印度尼西亚、马来西亚及新加坡成立了附属公司,以拓展海外市场。其中,印尼和美国是其海外市场中收入最高的两个国家。财报显示,2024年,布鲁可的海外销售收入由上年度的1040万元增长了518.2%至6420万元。

小黄鸭德盈则从线上线下两方面布局海外市场。在线下,小黄鸭B.DUCK于泰国进驻了Betrend、Seek’N Keep等6个渠道,共计有12家分店,并通过参与泰国泼水节、举办IP快闪活动、推出联名交通卡Rabbit Card等方式提升品牌曝光。在线上,2024年12月,小黄鸭德盈的跨境电商团队正式开启KOL带货直播间的探索。截至2025年1月,短短两个月的时间里便成功举办了50多场直播活动,吸引了众多海外消费者的关注与购买。

评论