文 | 融中财经

“任何一家商业模式,任何一个公司,如果说我们上来就黑心只赚钱,这家公司永远走不远。”4月15日晚,刘强东一段7分钟内部讲话曝光,要求京东外卖净利润不允许超过5%。视频中虽并未明确指出对手是谁,但京东美团“外卖暗战”的敏感时刻,不少业内人士表示视频是在隔空“喊话”美团。

外卖、图书、家政、电商、数科......其实自2014年上市后,京东和刘强东就一直调整自身战略,不断以京东为孵化器分拆成熟业务。“用更多业务复制京东模式,再造一个京东”。

前几天,京东工业向港交所递交招股书,拟在香港主板挂牌上市。这是其继2023年3月30日、2024年9月30日后第三次递表申请。

此前,京东集团、京东物流、京东健康、达达集团以及德邦物流先后登陆资本市场。其中,京东健康、京东物流在2020年12月和2021年5月实现港交所上市,两次分拆均采用了搭建VIE架构的方式对境内经营实体进行控制,母公司京东集团均保持对子公司的控制权。

京东工业以中国MRO采购市场榜首之姿冲击上市,两年三闯港股IPO,尤其“京东+刘强东+中东豪门资本”组合引发关注。若此次上市成功,京东工业将成为“京东系”第六家上市公司,且刘强东资本版图再度扩大,市值超过7300亿。

2024年,福布斯中国内地富豪榜上,京东刘强东以74亿美元身价排名第42位。2025年,刘强东也在积极的更深入参与一线管理。尤其4月份以来,京东与刘强东的热搜消息可谓霸屏了整个媒体平台。

4月3日,京东宣布斥资2.4亿澳元,收购位于澳大利亚布里斯班的Wacol物流中心。网友评论:京东这招“全球购”布局,可不是光为了多卖点货,而是想把供应链命脉抓在自己手里,减少中间商赚差价,这步棋走得挺妙。

4月2日,京东宣布达达员工薪酬将在今年升级至19薪,明年升级至20薪。再早一天,4月1日,达达刚刚宣布与母公司JD Sunflower Investment Limited和母公司旗下全资子公司JD Sunflower Merger Sub Limited签署协议及合并计划。这也意味着,达达将在2025年第二季度完成退市,成为京东的全资子公司。

4月7日,刘强东凌晨三点朋友圈用一组数据炸醒整个互联网:2024年京东1200名快递员带着数十万公积金、每月5350元退休金和终身医保光荣退休。这串数字背后,藏着中国2亿蓝领工人等了20年的尊严,以及刘强东17年前即使破产也要缴足社保的豪赌与承诺。

而且继2024年9月宣布初期15亿元重投香港市场后,近期还有消息称,京东线下综合类消费商业体“京东MALL”也将进入香港市场,目前正在选址。现在,京东员工人数已超过100万,面对市场压力和挑战,刘强东“再造京东”的野心越来越强,目标也越来越近了。

三启IPO估值逼近500亿,“中东土豪+刘强东”强强组合

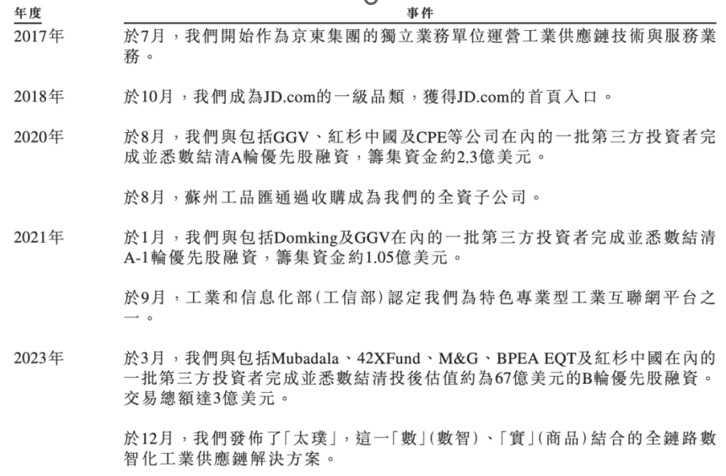

京东工业原本属于京东企业业务,2017年7月成为京东集团的独立业务单元,并更名为“京东工业”。2018年以京东一级类目的形式正式上线,获得京东商城的首页入口。随着工业企业的专业采购需求日渐增多,以及对中国工业数字化前景的看好,2019年3月,京东集团首次对外公布了京东工业品战略。

在发展过程中,京东工业一直被外界称为京东“最隐秘的独角兽”,也是获得了众多知名投资机构青睐。

据招股书,2020年,完成由GGV纪源资本领投的2.3亿美元A轮融资,红杉资本中国基金、CPE等机构跟投。

2021年1月,京东工业获得包括Domking及GGV纪源资本在内的1.05亿美元A—1轮优先股融资。这轮融资后半年,2021年7月,京东工业品进一步升级,成为京东集团旗下一个独立业务单元,并正式更名为“京东工业”。

2023年,京东工业获得中东财团青睐,也成为公司发展的关键一步。

有意思的是,2023年3月底,京东工业和京东集团旗下另一公司京东产发,同时向港交所递交招股书。目前,京东产发IPO未有进一步推进,京东工业则在2年时间内,三次尝试港股IPO,期间未获任何公开融资。中东财团也成为京东工业IPO前最后一轮融资。

2023年3月上旬,即首次递表前夕,京东工业完成B轮优先股融资,总额3亿美元,对应估值67亿美元,约合人民币485亿元,是三年前的三倍。此轮融资由阿布扎比主权基金Mubadala和阿布扎比投资基金42XFund共同领投,大型资管集团M&G、全球私募巨头EQT旗下的亚洲平台BPEA EQT(原霸菱亚洲投资)、以及老股东红杉中国跟投。

阿布扎比主权基金Mubadala,资金源自阿联酋七大酋长国之一阿布扎比的石油盈余。截至2022年末,Mubadala资产管理规模达到2840亿美元。42XFund隶属于G42,是一家总部位于阿布扎比的人工智能公司。2022年,G42设立规模100亿美元的私募股权基金42XFund,重点投资新兴市场的科技公司。

整体来看,IPO前,京东通过JD Industrial Technology Limited持股77.32%,刘强东通过Max I&P Limited持股3.68%,阿布扎比投资基金42XFund和Mubadala各持股1.57%,红杉中国持股1.37%。

从亏损到盈利艰难转身,年收入204亿

从京东工业的招股书看,堪称“商界爽文”。

2022年至2024年,公司营业收入从141.35亿元增长至203.98亿元,复合年增长率达20.1%。2022年净亏损12.69亿,2023年勉强盈利480万,2024年净利润却飙至7.62亿,同比暴涨超150倍。这种戏剧性反转的背后,是刘强东对工业供应链的“暴力改造”——将消费端的“正品+物流”逻辑移植到制造业场景。

通过自主研发的“太璞”系统,京东工业将传统工业采购的7级分销压缩至2级,平均交付周期从15天缩短至3天。某钢铁企业应用后库存成本直降40%,某新能源车企实现1小时紧急交付,这种效率革命正是资本押注的核心逻辑。

从行业视角来看,京东工业深耕工业供应链赛道,将自身定位为工业供应链技术与服务提供商。依据灼识咨询数据,2023年京东工业凭借261亿元的交易额,在国内MRO采购服务市场独占鳌头,业务规模达到第二名的两倍之多。同时,在我国工业供应链技术与服务市场中,京东工业也是规模最大的服务提供商,占据4.1%的市场份额。

2024年上半年,京东工业服务的重点企业客户中,中国《财富》500强企业占比约50%,在华全球《财富》500强企业占比超40%。在客户方面,京东工业客户结构高度分散,前五大客户收入占比仅11.5%。而且,来自最大供应商京东集团的采购量,占总比例不足10.0%。

京东工业的上市正值中国工业供应链市场快速发展的黄金时期。

数据显示,中国工业供应链市场规模已从2019年的8.3万亿元增长至2024年的11.4万亿元,预计到2029年将达到13.8万亿元。在这一蓝海市场中,京东工业已经建立了明显的领先优势,其在MRO采购服务市场的规模已达到第二名的近三倍。这种市场领导地位为京东工业的上市提供了强有力的支撑,也使其成为投资者关注的热点。

说到竞争对手,京东工业也不是独孤求败,其中不得不提的劲敌——震坤行,2023年年末,在纽交所挂牌上市,成为中国MRO领域赴美上市的第一股,其开盘价高达24美元,市值也突破25亿美元。不过,从最新发布的2024财报看,震坤行全年实现GMV104.8亿(人民币,下同),全年经调整净亏损同比大幅收窄44%至1.6亿人民币,调整净亏损率由2023年的3.3%下降至2024年的1.8%。

相对的,2022年至2024年,京东工业收入从141亿元增长至204亿元,但毛利率从18.0%降至16.2%。在招股书中,京东工业表示,IPO募集所得资金净额将主要用于进一步增强工业供应链能力以及跨地域的业务扩张。此外,还包括潜在战略投资或收购以及用作一般公司用途及营运资金需要。

VC/PE又开始盯着上市公司搞分拆

还有一点值得注意——分拆上市,似乎当下又成了潮流。

3月底,诺力股份宣布拟将所属子公司中鼎智能分拆至港交所主板上市。诺力股份直接持有中鼎智能99.60%股份。作为诺力股份智慧物流系统业务板块的控股子公司,中鼎智能主要为各行业客户提供定制化、智能化的内部物流整体解决方案。若完成上述分拆上市,诺力股份将聚焦智能智造装备板块,中鼎智能则深耕智慧物流系统板块。

除了诺力股份,今年1月20日,歌尔微递交招股书,计划在港交所主板上市。这也是该公司创业板IPO撤单8个月后,再次重启IPO。此前,歌尔股份拟分拆歌尔微至深交所创业板上市,但在去年5月27日终止申报。

据不完全统计,去年以来已有逾10家公司宣布分拆上市。从上市地来看,大多公司选择北交所、科创板等,还有不少公司在失利后改道港股。

北京某机构合伙人刘文文告诉记者,“这种做法在近年来越来越流行,尤其全面注册制后。对于PE/VC而言,分拆项目也是很好的投资机会。分拆项目的团队和业务确定性更高。而且如果是已投公司上市后业务分拆,那么母公司利好也有利于投资机构减持退出。”

历史上PE巨头重金涉猎分拆上市的例子其实不在少数。如早在2014年,弘毅、高盛等PE巨头38亿元入股东软集团两家子公司参与其分拆上市的投资,就曾在业内引起震动。从数据看,过去21家A股上市公司分拆子公司成功上市,分拆上市项目退出周期约为2至5年,IRR平均高达55%。经济学家宋清辉此前也曾表示,A股公司分拆子公司上市,不仅可以拓宽A股公司子公司融资渠道、获得股权二次溢价等;未来还将形成示范效应,激励更多上市公司孵化创新企业,然后分拆登陆创业板、科创板等上市跑道,形成良性循环。

不过,分拆上市未必全是利没有弊。去年4月,新国九条发布,明确强调“严把发行上市准入关”“从严监管分拆上市”。这两年,分拆上市失败的如潍柴动力、卧龙电驱等公司也有不少。从目前看,分拆上市终止的原因包括母公司业绩不符合要求、战略布局调整、市场环境、控股权变更等。

长期以来,中国证监会对待A股上市公司分拆子公司在A股上市的态度大致为“不鼓励”且“要从严审核”。直到2010年,随着创业板推出,A股公司境内分拆上市的需求暗流涌动,监管层曾探讨A股公司分拆子公司在创业板上市,并明确相关条件,但最终只是停留在传言层面并未有明确政策发布。

十余年过去,A股市场已经从一个主板块市场逐步发展为拥有主板、中小板、创业板和科创板等多层次资本市场,上市公司数量多达4000家。更重要的,A股从审核制走向全面注册制,上市公司分拆子公司上市等多元化资本运作需求愈发明显。

对于分拆重组项目的投资,其实上市公司比很多中小型PE机构更加具有优势。

投资人陆勤表示,上市公司作为产业资本,对于产业更加理解,也更加懂得如何管理,无论是商业模式梳理、人才体系建立,还是产业资源的整合,更加得心应手。此外,上市公司也有可能会变身成为“PE孵化器模式”,更加看重并购标的的技术、研发、专利等。

“上市公司变身GP,完全可以更加具有耐心的打造新业务、新资产、新子公司,且还可以充分利用再融资资金,3年之后就可以分拆上市,这效率比PE投资高得多。这也就是为什么说分拆上市政策的落地,意味着会促使更多A股上市公司变身为自带募投管退机制的超级产业投资基金。”

众所周知,PE投资周期大部分是3+2,甚至还有5+2。证监会允许最近三年内使用募资规模不超过子公司净资产10%的子公司分拆,一定程度上放宽了募集资金的使用要求。

如今,随着市场环境逐步成熟,A股分拆上市有望继续升温,并成为上市公司产业发展、资源配置、资产重组的重要手段。尤其是在国企改革、提高国企资产证券化率的大背景下,未来会有更多央国企加入分拆上市队伍。包括互联网巨头、大型国企等公司的分拆子公司,具备很多优秀特质,也得到了不少投资人的欢心。

评论