文 | 野马财经 刘俊群

编辑丨刘钦文

在日常生活中,你或许未曾留意,当你打开电灯享受光明,或是使用各种电器设备时,背后都离不开一种关键材料——电磁线。它就像电流的“隐形轨道”,引导着电流,保障各种电力设备的正常运转。

近日,主要从事电磁线的研发、生产和销售的企业——沈阳宏远电磁线股份有限公司(下称“宏远股份”),其IPO将于4月18日首发上会。

从2022年6月29日首次递交《招股书》至今约1000多天,宏远股份的IPO之路终于走到最后一步。

然而,光鲜的背后,宏远股份经历了两次问询,存在大客户依赖、募资用途数据前后不一致等问题,公司此次能否顺利过会呢?

从递表深交所到转战北交所,靠卖电磁线年入20亿元

在央视《大国重器》纪录片里,宏远股份的电磁线产品应用在昌吉—古泉±1100kV特高压直流换流变压器中,这款变压器是全球电压等级最高的变压器。

电磁线在电力系统中至关重要,负责电能与磁能的转换,公司借此打造出换位导线、纸包线等产品。这些产品应用于高电压、大容量的电力变压器、换流变压器及电抗器等核心电力设备。它们对保障电力系统稳定运行至关重要。

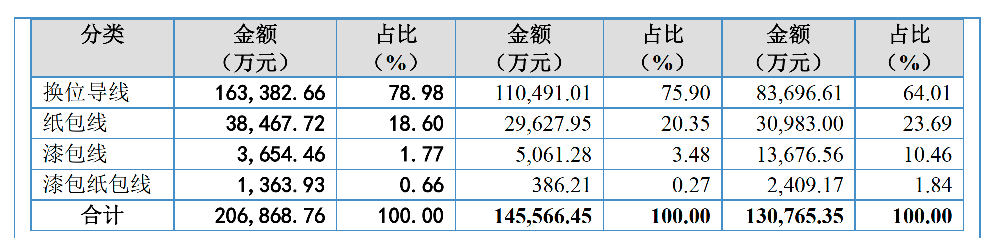

从营收构成来看,2022年至2024年(下称“同期”),换位导线业务成为宏远股份的主要收入来源。三年内,换位导线的收入分别为8.37亿元、11.05亿元和16.34亿元,占公司总营收的60%以上,撑起营收“大半壁江山”。

来源:《招股书》

相比之下,纸包线业务收入在同期为3.1亿元、2.96亿元和3.85亿元,占比始终维持在25%以内。漆包线和漆包纸包线业务的收入占比则逐年下降,从2022年的12%降至2024年的2.3%。

凭借多种产品布局,宏远股份在2022年至2024年间的营收从13.11亿元增长至20.72亿元,净利润从4999.75万元增至1.02亿元。

业绩增长的同时,宏远股份也在积极谋划进军资本市场。

2022年6月29日,公司向深交所递交创业板上市申请,申请迅速获得受理并顺利进行预披露。然而,在完成两轮问询后,2023年1月,公司却主动撤回申请材料,深交所也随之终止其IPO进程。

之后,宏远股份将目光转向北交所。2024年6月,公司北交所IPO申请获受理,经过两轮问询答复,2025年4月11日,公司正式进入上会阶段,披露上会稿。

然而,在首次回复北交所问询时,电磁线生产线扩建项目的新增产能出现了表述不一致的情况。《招股书》中提到新增产能为5000吨,而在问询函的回复中提到为4000吨。北交所要求公司核实并修正这一表述。

前五大客户销售占比超7成,应收账款逐年上升

宏远股份的成功离不开大客户的支持。公司前五大客户均为国内知名的输变电设备制造商,包括特变电工、电气装备集团及其关联公司、山东泰开、哈变公司和埃及ELSEWEDY等。

这些大客户对宏远股份的业绩贡献巨大,2022年到2024年,公司向前五大客户的销售金额占比分别为80.31%、76.54%和72.45%,始终保持在70%以上。

其中,特变电工是宏远股份的最大客户。报告期内,宏远股份向特变电工的销售收入分别为5.53亿元、6.84亿元和8.66亿元,占公司年度销售总额的比重分别为42.16%、46.83%和41.8%。特变电工的稳定合作为宏远股份的业绩增长提供了重要支撑。

来源:《招股书》

高客户集中度也导致宏远股份应收账款风险上升。2022年-2024年,宏远股份的应收账款账面余额逐年上涨,分别约1.27亿元、1.68亿元、2.53亿元,占主营业务收入的比例分别为9.73%、11.53%和12.25%。

其中,公司应收账款周转率在逐步下滑,分别为10.01次/年、9.9次/年和9.84次/年。值得一提的是,该比率越高,表明企业收账速度快、平均收账期短、坏账损失少、资产流动快且偿债能力强。

“这代表着议价能力可能被削弱,由于依赖单一客户带来的大部分收入,公司在谈判中可能处于不利地位,难以争取更有利的合作条件。最后,这也限制了公司的市场扩展和多样化发展,增加了业务的不稳定性。”港股100强研究中心顾问余丰慧表示。

不过,北山常成基金投研院执行院长王兆江则认为,“应该不会影响IPO,因为单一客户依赖的上市案例也不少,只要他的产品有竞争力,可替代性弱,还是可以过会的。大客户依赖摆脱的办法就是提高核心产品竞争力,增加市场占有率。”

来源:《招股书》

除了客户集中度,宏远股份的供应商集中度也较高。前五大供应商包括中国船舶工业物资东北有限公司、艾伦塔斯公司、天津市瑞中特种电工材料有限公司和山东美加电力设备有限公司等。

2022年到2024年,公司向前五大供应商的采购金额占比分别为98.25%、97.61%和97.37%。

尤其是公司向第一大供应商——中国船舶工业物资东北有限公司的采购占比,2022年和2023年超过94%,但在2024年降至81.54%。

同期,公司应付账款余额分别为737.78万元、926.24万元和2334.72万元;存货账面价值为1.58亿元、1.61亿元和2.46亿元,同期存货周转率从7.62次/年下降至6.15次/年。一般而言,存货周转率越高,表明企业存货周转速度越快,存货占用资金越少。

客户及供应商的双“强势”下,公司在经营活动现金流方面持续为负。2021至2023年,经营活动现金流净额分别为-1.37亿元、-2.44亿元和-6829.04万元,直到2024年才转为正值0.29亿元。

公司解释称,负现金流的原因主要是由于业务规模扩张、原材料价格波动、客户与供应商结算周期差异等多重因素。公司直言,若未来经营活动现金流状况无法改善,可能面临资金周转压力,甚至引发流动性风险。

此次冲击北交所,宏远股份计划募资2.82亿元。其中8000万元用于补充流动资金,增强资金储备。

其余资金则预计用于电磁线生产线智能数字化升级、生产线智能数字化扩建、电磁线研发中心建设及新能源汽车高效电机用特种电磁线生产基地建设,分别投资5591.56万元、5557.9万元、1127.3万元和7879.05万元。

儿女齐上阵!69岁“老将”能否圆梦IPO?

宏远股份的背后,有一个强大的杨氏家族,这个家族的三位成员牢牢掌控着公司的未来。杨绪清、杨立山和杨丽娜是公司实际控制人,三人合计控制着宏远股份83.62%的表决权。

其中,杨绪清是杨立山和杨丽娜的父亲,杨立山与杨丽娜为兄妹。

杨绪清是家族的核心人物,69岁的他只有高中学历,但凭借多年的实践经验,逐步从电器厂的技术员做起,最后成为了厂长。进入1990年代,杨绪清成为宏远股份的执行董事和总经理,带领公司步入正轨,如今他任宏远股份现任董事长和总经理。

他的儿子杨立山出生于1977年,拥有本科学历。从2000年开始,他便加入了宏远股份,专注于公司战略销售和管理工作,如今担任担任董事、副总经理一职。

女儿杨丽娜1989年出生,拥有工商管理硕士学位,同时拥有加拿大永久居留权,她曾在加拿大人寿保险公司担任会计师,后来选择回归家族企业。2019年,她成为宏远股份的国际营销销售经理,如今在公司担任董事。

除这三位核心成员,其他家族成员也在公司担任重要职务。

杨绪清的弟弟杨绪明担任副总经理;公司的财务总监熊伟才,则是杨绪清侄女杨立敏的配偶;而女儿杨丽娜的丈夫庄政曦,是加拿大国籍,他曾在加拿大汇丰银行、道明加拿大信托银行工作。2018年12月至今,担任公司副总经理和证券事务代表。

在股权结构上,杨氏家族持股高度集中。杨绪清直接持有4.35%股权;杨立山、杨丽娜分别直接持股44.54%、23.97%。此外,还有部分亲属通过员工持股平台间接持股。

沈阳宏远永昌投资管理中心(下称“宏远永昌”)和沈阳宏远日新投资管理中心(下称“宏远日新”)均为员工持股平台,两者分别持有公司5.94%和4.82%的股份。

在宏远日新的39名合伙人中,杨绪清占据40.15%的份额,杨立山的岳父张大力持股2.45%,杨绪清胞弟杨绪明的儿子杨立壬则持有4.91%的份额。

家族控制的模式也引发了监管机构的关注。北交所在首次审核时要求宏远股份对控股股东和家族成员的外部投资、借款情况、关联交易等进行详细说明。

对此,宏远股份明确表示,家族控制的企业与宏远股份并不存在同业竞争,也没有任何影响公司独立性的关联交易。

股东中也不乏私募投资基金的身影:浙商盛海、苏州溪水、苏州环秀湖、星咖汇等,持股比例分别为3.58%、2.93%、2.6%和1.83%。毋庸置疑的是,当宏远股份顺利上市后,杨氏家族的财富将迎来飞跃。

你看好宏远股份上会吗?评论区聊聊吧!

评论