文|C2CC新传媒

“特殊美容项目搭档、安护受损肌肤、舒缓灼热感......”近日,C2CC传媒X新妆注意到,年销50亿的谷雨也针对医美术后修复市场,推出了光能复原修护组合,包含复原次抛和复原冷霜两款单品。

然而谷雨并非个案。上美股份、丸美生物、贝泰妮、福瑞达、百雀羚、资生堂、欧莱雅等企业也在积极布局医美术后领域,通过构建差异化产品矩阵加速抢占医美或医美术后修复这一蓝海赛道的增长机遇。

医美遵循“先破后立”逻辑,通过热/光效应刺激皮肤,短暂破坏肌肤屏障,引发干燥、泛红等问题。此时皮肤防御力下降,亟需术后修复来重塑屏障、缓解红肿刺痛等并发症,并强化医美效果。

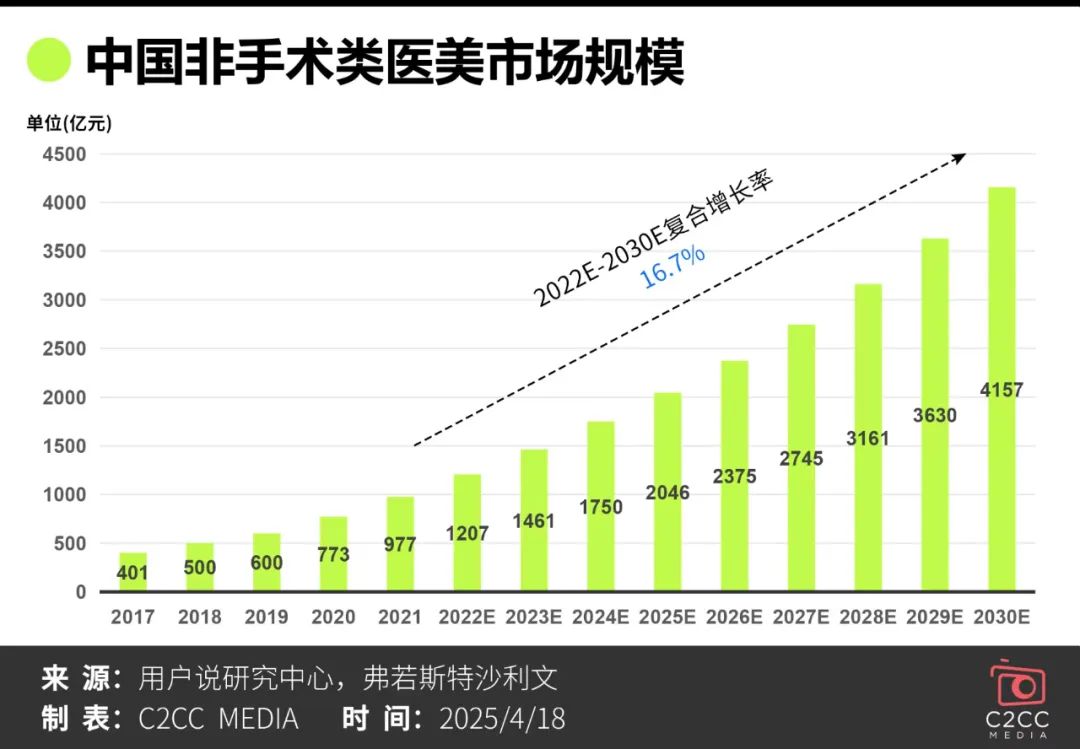

可以说,医美术后护理是在医美过程中“被创造出来”的,其发展势必与医美市场相辅相成。根据弗若斯特沙利文数据调研,2022年至2027年间中国医疗美容市场规模复合增长率预计为15.2%,其中非手术类医美市场规模有望在2025年突破2046亿元,并在2030年达到4157亿元。

医美持续升温下,医美术后护理市场也将顺应时代趋势,跑出加速度。目前,包括术后修复在内的中国医美市场呈现怎样的竞争格局?要想抢占这场全新“竞赛”中的先机,国货美妆企业的机会与挑战又在哪里?

敷尔佳、可复美领跑!抖音“医用敷料”激增超1000%

医美中的专业皮肤护理产品是指在医疗美容过程中使用的,用于改善、修复和维护皮肤健康的一系列产品。根据弗若斯特沙利文关于中国专业皮肤护理市场调研数据,中国专业皮肤护理产品市场规模由2017年200亿增长至2021年566亿,预计在2025年达到1757亿。

目前涉足医美术后的品牌大概可分为医用敷料、功效型护肤、国外皮肤学背景等类型,而医用敷料是医美术后修复的核心产品。

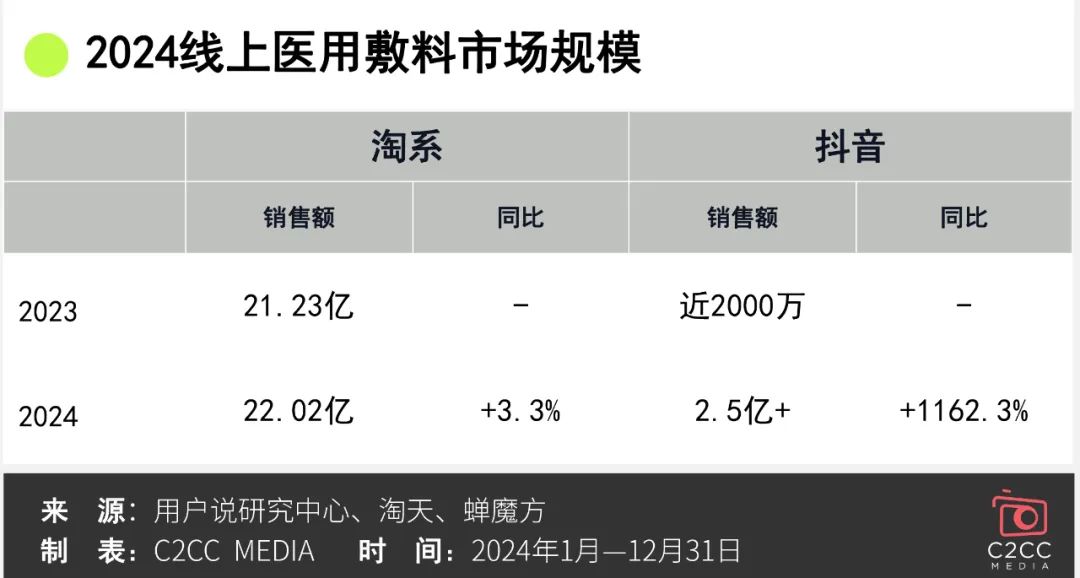

据用户说数据,2024年医用敷料在淘系+抖音平台销售额达到24.52亿元。其中,淘系平台贡献出22.02亿元,以绝对份额占据医用敷料第一销售平台。抖音平台医用敷料的体量则远低于淘系,2024年超2.5亿,但相比去年同期的2000万,增长了1162.3%。

分析上述数据可以看出,淘系医用敷料市场虽占据近9成份额但增速持续放缓。反观抖音依托“流量协同效应”(货架电商+内容种草),医用敷料市场狂飙。

不过,从品牌排名来看,两个平台近一年销售额Top5品牌集中度很高。敷尔佳、可复美分别拿下双平台TOP1、TOP2;绽妍、芙清、创福康也都挤进了两大平台TOP5。在淘系平台,敷尔佳医用敷料品类GMV为4.91亿,可复美3.2亿、绽妍2.12亿、芙清1.63亿,创福康0.98亿。

其中,敷尔佳称得上是国内贴片类医用敷料领域的佼佼者。据用户说数据监测,2024年敷尔佳淘系+抖音医用敷料类目GMV超5.64亿元。医用透明质酸钠修复贴是其代表性产品。

据介绍,该产品是专为医美术后修复设计的医用敷料,分为白膜、黑膜、绿膜3种类型。白膜、黑膜是初代产品,核心成分为透明质酸钠,前者针对痤疮、过敏、激光术后,治疗色沉瘢痕,后者针对术后红肿,减轻瘢痕形成。白膜和黑膜早在2023年就成为销售额过亿的大单品。

目前随着人们在颜值容貌方面的需求提升带动医美经济发展,医疗型护肤品中,医用敷料市场规模还将持续上涨。根据弗若斯特沙利文数据,预计2022至2027年间复合增长率达到23.1%,2025年预期市场规模将增长至703亿。

值得一提的是,根据数说雷达对于医美术后护理高关联品牌声量分析,其中2024年芙清全网声量高达69.5万,高位领先一众医美术后护理高关联品牌;理肤泉用户讨论声量占比达69%;谷雨在医美项目后高关联护理品牌全网声量虽仅有0.75万,但同比增长超800%。不久的将来,医美术后修复赛道将跑出更多潜力品牌。

成分军备赛升级,两大“王牌”孕育千亿市场

颜值经济持续升温推动医美消费普及,术后修复作为“先破后立”环节的核心需求,不仅带动了医美美术后护肤市场规模的扩张,也上演了一场成分军备赛。

根据弗若斯特沙利文数据,2022年至2027年间,功效性护肤市场中透明质酸钠的体量从109亿元或增至617亿元;在医用敷料市场或从153亿元增至395亿元。同期,重组胶原蛋白在功效性护肤市场中的复合增长率最高,达55%。从整个大盘来看,预计2027年中国重组胶原蛋白市场规模将达到1000亿元。

无论是医用敷料护肤还是功效性护肤,透明质酸钠与重组胶原蛋白均成为了主流成分,前者占据更大的市场份额,后者展现出超高的景气度。当然,成分的走势有据可依。

华熙生物作为玻尿酸生产大厂,一直以此为核心成分推出诸多差异化产品,推动了医美以及功效性护肤的发展。如润百颜功能性护肤屏障修护系列、润致·格格注射用透明质酸钠复合溶液等等。

此外,敷尔佳也即将在4月底推出Ⅱ类医疗器械产品“医用透明质酸钠次抛修复液”。这只是冰山一角,更多的企业、品牌都在加速推动透明质酸钠成分的技术升级与市场扩容。

重组胶原蛋白凭借高生物相容性、排异反应低等特性以及技术升级的助推,在近年来被广泛应用于医美、功效护肤等多个领域,成为大家争相涉足与攻克的赛道。以巨子生物、锦波生物、聚源生物为首的龙头企业不断攻克关键技术难题,引领市场走向。

其中巨子生物于去年获得Ⅳ型、XVII型等多型别胶原蛋白发明专利证书;锦波生物全球首款注射用重组Ⅲ型人源化胶原蛋白凝胶产品获批;福瑞达也转攻重组胶原蛋白赛道,着力研发透明质酸钠水光针和重组胶原蛋白冻干纤维......都在以技术研发实力攻破重组胶原蛋白的天花板与真空地带。

下游美妆企业丸美生物也已在2023年正式推出了两款二类医疗器械新品,并计划在2026年推出重组胶原蛋白水光针三类医疗器械产品;2028年推出重组胶原蛋白填充类三类医疗器械产品。

未来重组胶原蛋白将借助技术创新加速渗透医美修复赛道,引领医美术后护肤的大方向,催生更多新机遇,应用新场景。

医美护理产业升维战:技术赋能下的生态价值重构

医美术后护理的本质在于构建“效果强化-风险管控”的双重闭环。在行业转向技术红利驱动的新周期,企业需要以技术创新、场景嵌入、渠道渗透,合力破解同质化困局。

1、国货具备产业链优势,但陷入品牌认知与高端化困局

目前,相对而言,研发技术是国货企业的一大优势。前文提到,国货企业以原料端技术突破构建竞争壁垒,巨子生物重组胶原蛋白专利、华熙生物智慧玻尿酸技术等实现全球领先,打破海外原料垄断。

此外,国际美妆品牌推“械字号”产品,有一部分是依赖于国货企业的原料与技术,或者是双方共研、定制而来。典型如修丽可此前首次推出的三类医疗器械产品“胶原针”,就是携手锦波生物共研的“注射用重组III型人源化胶原蛋白溶液”。

依托本土化生产体系,国货原料成本大大降低,叠加敏捷供应链响应能力,形成“高技术含量+低成本+高稳定性”三维优势,国货美妆头部企业在全球医美供应链中占据较高话语权。

不过,在医美竞争中,国货美妆企业也面临诸多发展限制。最明显的面临“认知断层”与“高端化双重困局”。大众市场“质价比”标签与医美场景“专业信任”需求存在认知断层,典型如百雀羚跨界医美面临国民品牌专业医疗场景信任度不足的转型瓶颈;同时,高端院线渠道仍由外资主导,国货很难短时间扭转局势。

2、卡位细分赛道,或开启全周期护理革命

我们也发现,医美修复市场正经历同质化困局。当前超7成械字号产品仍聚焦透明质酸与胶原蛋白的“舒缓修护”功能,导致功效雷同与价格内卷加剧。而领先品牌正通过医美场景细分与技术创新重构竞争逻辑。

修丽可最为典型,针对光电项目术后氧化损伤推出「CE抗氧瓶」、还有针对各类项目术后修复的「色修精华」......产品渗透至各个医美项目。近期,可复美围绕医美声光电等项目后皮肤受损人群,基于项目后对皮肤带来的热损伤这一根源痛点,开发了「帧域密修系列」。

当然,医美术后护理还能有多细分拆解。从时间维度看,可以针对术前72小时的屏障储备期、术中即刻的创面处理、术后24小时的急性反应期、术后3天修复黄金期、术后7天效果巩固期以及术后28天效果维持期,甚至更长周期,打造全周期护理产品矩阵。在这方面,修丽可走在了前列。

3、医美场景渗透,向线下专业渠道要增量

在体验为王的时代,当线上流量见顶,线下渠道价值愈发凸显。尤其是对于医美术后护理品类来说,线下零售模式可以拉动整体业绩,也可在一定程度上实现线下体验反哺线上的变现路径。

目前,大部分医用敷料品牌已围攻线下,激活下沉市场。就拿敷尔佳来说,2023年品牌医用敷料线下销额高达10亿元,占比超5成,已成为品牌营收主战场。巨子生物也很典型,2024年业绩大涨也离不开线下专业渠道的贡献。财报显示,2024年巨子生物进入约1700家公立医院,约3000家私立医院和诊所,约650个连锁药房品牌以及约6000家CS/KA门店。

国际美妆巨头也在加速抢占线下专业渠道话语权。最近,欧莱雅中国对外表示,旗下修丽可将进一步解锁线下专业服务场景。雅诗兰黛集团此前也对外宣布与嘉会医疗达成战略合作。这都表明,布局线下专业渠道越来越重要,也正成为行业共识。

总结:医美术后护理市场的竞争已从产品创新转向生态构建,头部企业凭借生物材料工程与皮肤微生态研究的双重突破,正以“技术创新+场景适配”的双重路径重构行业规则,在“疗效承诺2.0”时代抢占战略制高点。

随着市场迈入全周期服务与全产业链协同的新阶段,技术话语权与场景渗透能力成为核心壁垒:从术前屏障储备到术后抗衰维持,领先品牌通过整合“高端技术应用”与“大众消费需求”,打通“医美级效果-消费级体验”的全链路闭环,构建“技术研发-产品组合-渠道服务”的立体生态,最终以差异化解决方案占据万亿颜值经济的价值链顶端。

评论