文|MedTrend医趋势

2025年,Biotech行业整体面临激烈的竞争与分化。一方面,众多Biotech企业仍在生存发展边缘挣扎,实现重大突破的难度有所上升。另一方面,两家近乎同岁的代表性Biotech——百济神州与信达生物(分别创立于2010年和2011年),凭借各自独特的战略抉择和发展路径,都站在盈利门槛之上,成为行业瞩目的焦点。

2010年,王晓东与欧雷强创立百济神州;2011年,俞德超在苏州成立信达生物。当时中国创新药行业仍处于起步阶段,发展相对缓慢,两家企业的创立仿佛开启了命运的新篇章,开始在创新药领域探索前行。

在创立初期的数年里,两家公司不约而同地选择了PD-1靶点作为研发方向,作为创新药领域的探索者,先后实现了产品的商业化成功。2018年,港交所18A新政发布,信达与百济几乎同时叩响上市铜锣。

然而,看似并行的轨迹下,裂痕正在滋生。

当信达选择与礼来联姻,将PD-1海外权益换取生存所需的现金流时,百济则耗费8亿美元,将全新生产基地和临床研发中心建到新泽西州。

这对曾经的“抗癌兄弟连”,在资本市场渐行渐远:一个化身精明的本土Biotech,在国内市场攻城略地;一个将之前的BeiGene换成了BeOne Medicines,冲击全球创新高地。

如今回望,2018年那个飘雪的上市夜,或许早已预示了分野——信达敲钟时所展示的是装满医保目录的红头文件,而百济展台上摆放的,是一张泛黄的马萨诸塞州地铁票,那是王晓东当年往返MIT实验室的车票。

如今百济市值超3333亿元,成为中国版“MNC”;信达达到779亿元,打造国产Biotech"顶流"。Biotech造梦的故事,百济神州与信达实现了,代表了两种截然不同的路径。

但世间再无百济/信达第二,这样的故事两人也走过了15年。对于一众Biotech而言,生存命题,从未如此锋利。

01、信达向左、百济朝右

2018年,信达生物头顶“首个PD-1单抗即将获批”标签登陆港交所,百济神州则带着"首个美股、港股双重上市中国药企"的光环登场。彼时,市场将两者视为中国创新药双子星,却未察觉两者战略底色的根本差异。

信达生物创始人俞德超的职业生涯始于国内生物制药产业化浪潮,其创办的信达生物天然带有"中国式创新"的务实基因——聚焦国内临床需求,追求快速商业化闭环。

而百济神州创始人王晓东(美国科学院院士)与欧雷强(生物医药连续创业者)的组合,则从一开始就锚定"全球新"(First-in-class)的野心。王晓东实验室背景赋予百济对基础科学的执着,更有对全球顶尖科研体系的路径依赖。

二者展现了现金流优先与风险溢价的博弈。

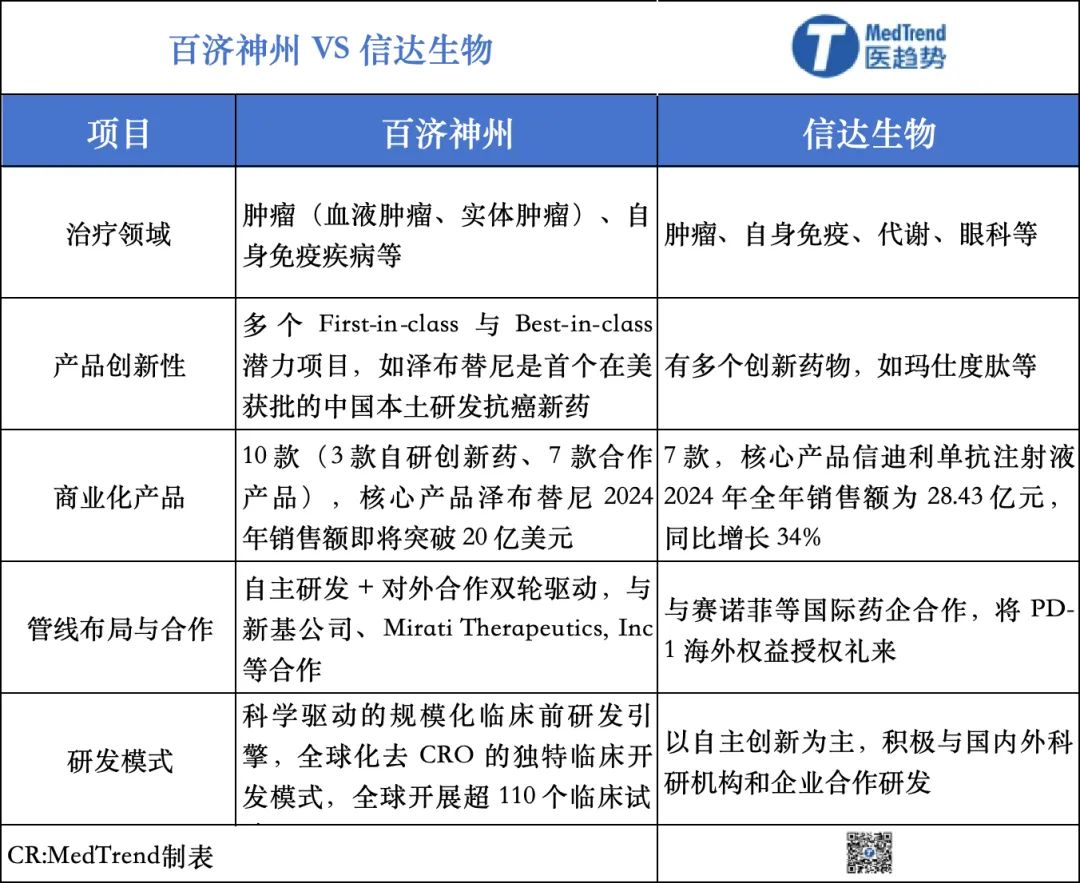

信达更多聚焦中国医保谈判及商业化,抢占国内市场,国际化投入相对保守。目前信达有15款产品获批,但尚未有产品进入海外市场。从信达将PD-1海外权益授权礼来,本质是选择"确定性现金流优先",支撑后续管线开发。

百济并没有遵循武田、恒瑞那般从一家靠成熟&仿制药业务起家、再逐渐转型创新药企的发展路径;而是更像再生元、吉利德那般,依托于美国医疗市场滋养出来的biotech。再加上,其一直以来享受着来自中国的创新药时代红利和华尔街资本的双重灌溉,并逐渐淡化自己的地域属性,强调自己是一家全球化的公司。

从战略来看,信达生物是紧密围绕医疗支付体系,通过PD-1医保谈判快速放量,并在医保控费框架内构建“仿创结合”的管线组合。另外,通过适应症扩展、授权合作和高价值创新药布局,实现了商业可持续性。

而百济则试图突破中国创新药的"定价天花板":泽布替尼美国的定价是国内医保定价的10倍,贴近O药和K药定价,这种对标国际巨头的打法,本质上是对全球创新药价值分配体系的正面冲击。

另外,在管理团队上,信达是高度本土化,决策链条紧贴国内政策风向,而百济构建的则是"中美双核驱动"架构。

当然,更深层差异在于对中国创新药未来路径的认知分野。信达遵循的是"市场换技术"的改良主义:通过国际合作获取技术溢出,在本土市场完成价值闭环。而百济选择的是"技术换市场"的激进路线:从源头创新突破,直接参与全球规则制定。

这两种路径恰似中国产业升级的缩影——如果说走全球化战略的百济神州代表着大多数中国创新药企的理想,那么扎根本土的信达生物体现的更多或许是曲折的现实。

02、资本潮汐下的生存博弈

从战略分野到资本博弈,这对Biotech双子星的故事还在资本的浪潮中不断演绎。

整体而言,作为创新药领域的龙头企业,百济神州的全球化战略布局使其在市场上具有较高的预期和估值。其成功撬动国际市场,泽布替尼在全球市场的放量,让投资者看到了其巨大的成长潜力,进而推动市值不断攀升。他的挑战是产品管线的下一个重磅炸弹在哪里?

而对于信达生物,其在国内市场的商业化模式较为成功,但在国际市场上的突破相对有限,市场对其未来增长的预期相对较为保守,这也导致其市值与百济神州存在较大差距。不过,信达生物在医保谈判、产品商业化以及本土创新等方面的优势,也为其实现市值增长提供了一定的基础和可能性。

在资本与产业交织的近十年,中国创新药跻身全球第一梯队的同时,也经历了周期起伏的磨炼。对于国产Biotech而言,本质上就是一场关乎生死的博弈。

当极致的投资热情在短时间内爆发,资本洪流凶猛涌入创新药赛场,也有越来越多不同领域的Biotech找到了自己的位置,走出了自己的道路。

而这对双子星则被资本浪潮冲刷得愈发清晰。同样走过了15年,距离盈利同样仅一步之遥,但这种差异在研发投入图谱上尤为刺眼。

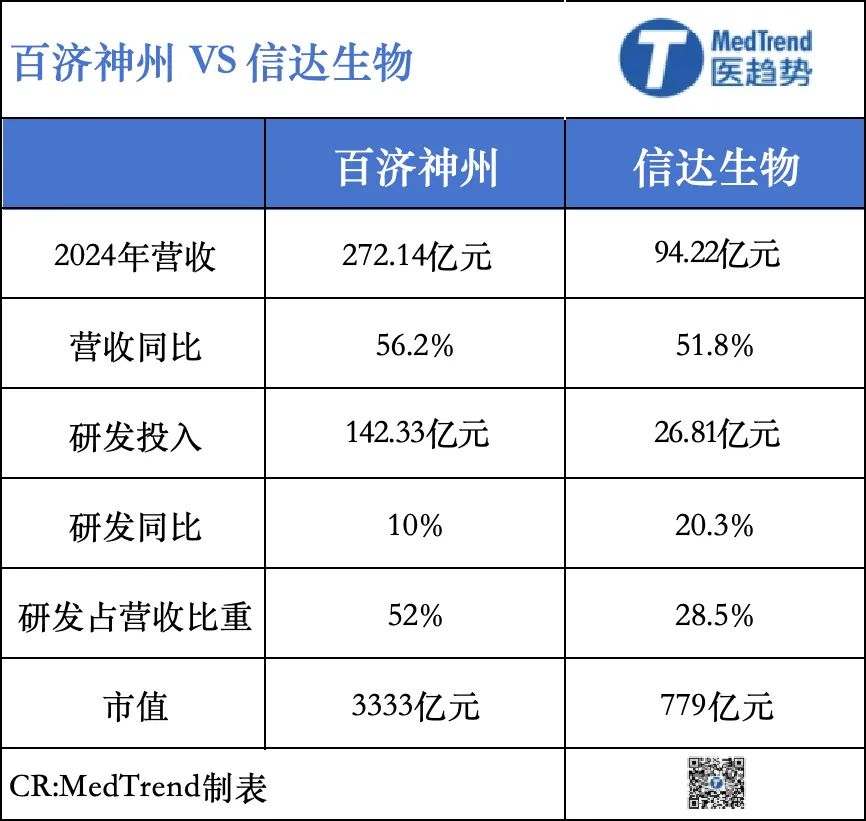

2024年,百济神州研发投入19.53亿美元,同比+9.8%,占营收比例约52%。这种近乎偏执的投入让百济短短7年,就烧掉了679亿元,开展了超过140项临床试验。

而信达研发达到26.8亿元,同比增加了两成,销售及市场推广开支约为43.47亿元,同样是大手笔投入。但比起依靠大笔的对外授权收入或依赖某一大单品的商业化放量,信达生物的商业化模式,对于中国Biotech而言无疑更为稳定且持续,也更接近现实。其PD-1在2019年进入医保后,销售额从10亿飙升至24.9亿,印证“以价换量”的成功方程式。

在出海上,信达生物选择“轻资产”运营,通过其子公司Fortvita来完成出海平台的构建,最大程度地降低成本与风险。

两人的差异最直接的体现在市值,百济神州高达3333亿元、信达生物只有779亿元,资本市场的耐心也正在分野。这种估值逻辑的撕裂,折射出全球资本对中国创新药企的认知重构——技术突破的溢价正在碾压规模扩张的价值。

03、Biotech“造梦”

回过头来,你会发现:以百济、信达为代表的Biotech演化,本质上是全球医药产业链重构与中国医疗体系转型双重挤压下的产物。

信达与百济的战略分野,也映射出中国创新药领域突破的两种可能解,这是留给后来者的命题。

百济要做的是试图将中国Biotech嵌入全球价值链顶端。但连百济神州都不一定能再复制一个自己。这也是为什么,虽然百济神州给出了一个成功的范本,但是在当下的资本市场环境下,几乎没有人能成功复制。

信达的版本似乎更贴合本土Biotech的成长,并试图证明,在中国特有的“超级买方市场”中,通过医保谈判实现快速放量,再反哺创新投入的模式具有生命力。

但在探索医疗可及性与商业回报的微妙平衡中,信达也走过了15年。

即使如此,在中国创新药的"黄金时代"与"资本寒冬"交替中,一大批Biotech依旧沿着百济-信达的战略光谱展开差异化突围。

有诸如传奇生物、诺诚健华,争当全球化赌局里的孤勇者。也有如君实生物、荣昌生物,医保深水区的生存玩家。

当然还有一众Biotech走出属于自己的道路。所以,在这场生存游戏中,没有绝对的胜利模板。

正如百济用10年亏损换来首个"中美欧三地获批"的BTK抑制剂,信达通过多轮医保谈判构筑商业化护城河,每个造梦者都在寻找技术理想主义与商业现实主义的动态平衡点。

而资本市场逐渐形成的共识是:能同时驾驭"全球创新价值"与"中国支付特色"的Biotech,才可能成为穿越周期的终极赢家。

Biotech“造梦”的故事还在继续......

评论