文 | 源Sight 王言

新的关税体制下,鞋服行业的制造格局可能发生巨大变化,美国本土或以美国为主要市场的品牌将遭受巨大冲击。

4月初,在特朗普关税调整计划出台后,耐克股价来到2018年以来的最低点;lululemon跌近10%;HOKA和UGG母公司德克斯户外、昂跑等跌超10%;Vans和北面母公司威富集团大跌约29%。

供应商先扛不住了

几天前,运动鞋制造商裕元集团发布业绩警报,预计一季度盈利将下滑不超过25%。

此外,裕元集团还表示,上述之溢利降幅主要由于复杂多变的全球经济格局导致经营环境的波动,并造成鞋履製造单位成本上升,进而对毛利率产生负面影响。

这主要表现在两方面,一方面,生产效率下降,各个制造厂区的产能负载不均,以及新造产线及新设鞋面加工;厂爬坡进度不如预期,导致生产效率未达设定标准、无法如期降低加班需求及其他相关成本。

另一方面则与人工成本上升有关,制造业务人数同比上升高单位数百分比,加上各地薪资上涨,推高人工成本。而生产效率未达预期,不足抵销薪资成本压力。

根据官方资料,裕元集团由蔡氏家族于1969年在中国台湾成立,是全球最具规模的品牌运动鞋和休闲鞋制造商,负责为国际品牌如Nike, adidas, Asics, New Balance及Salomon等代工制造/代工设计制造(OEM/ODM),具备多品牌服灵活的生产能力,以鞋履年产量計,在运动鞋及休闲鞋市场的占有率为全球第一。

目前,裕元集团于中国大陆、越南、印尼、孟加拉、柬埔寨、缅甸等国家均设有厂房。在官网上,裕元集团称自己为制造运动/戶外鞋与休闲鞋的全球领导者,拥有多元化组合的品牌客戶和生产基地。

一直以来,在高通货膨胀的压力之下,依靠着供应链管理能力及多元化的产品布局,裕元集团成功避免了众多供应链风险。

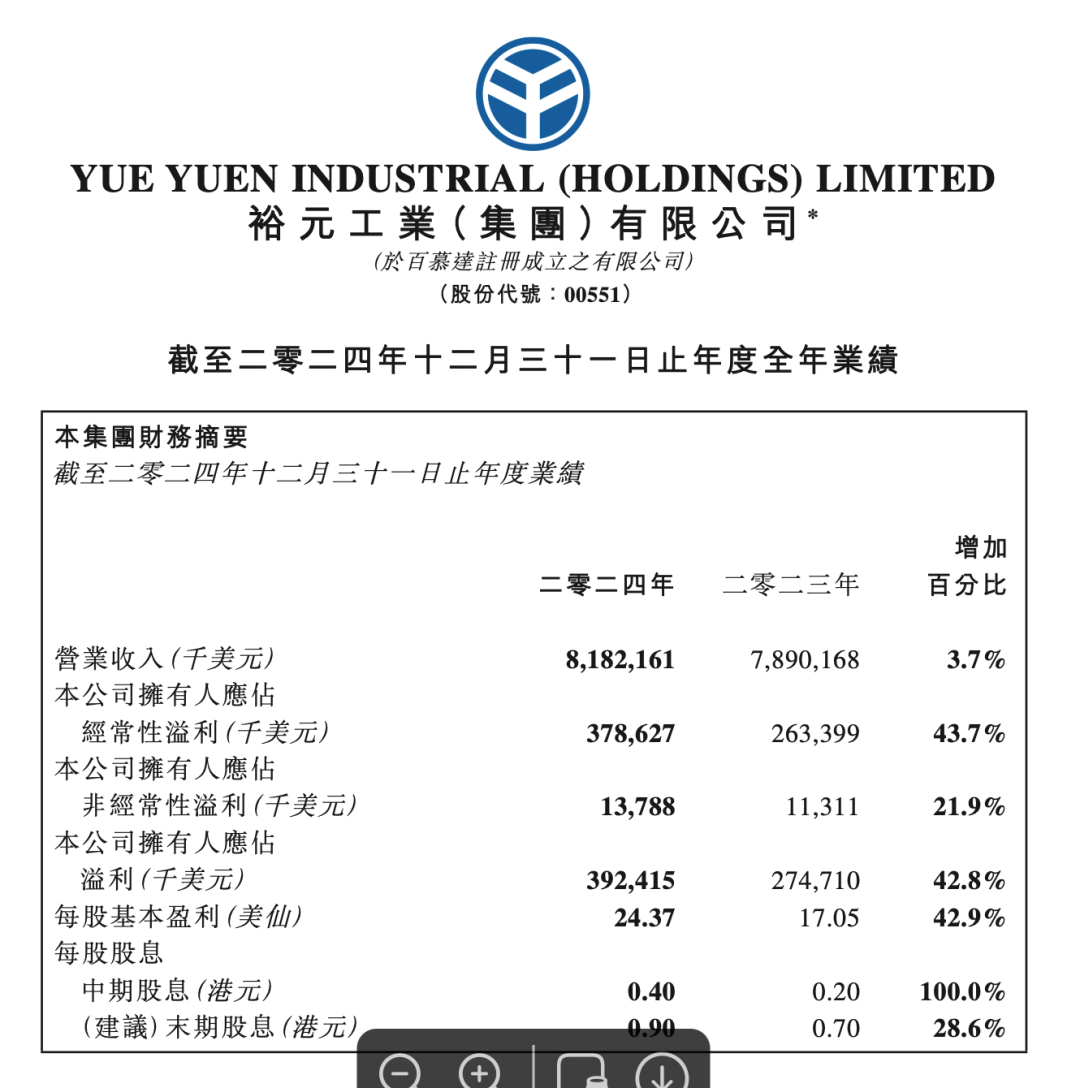

2024年,裕元集团实现收入81.82亿美元,同比增长3.7%,实现归母净利润3.92亿美元,同比增长42.8%。

截图来源于集团财报

在过去几年,裕元集团业绩一直因客户订单的减少而受到影响,这与各大鞋服品牌的高库存有着密切关系。这两年年来,随着库存状态健康化,各大鞋服品牌的订单量逐渐回到正常水平,裕元集团的生意原本开始好转。

但随着关税影响袭来,裕元集团饭业务又将受到巨大冲击。

根据其4月10日发布的月度收益报告,今年3月份,公司收益净额为6.58亿美元,同比下滑0.7%;整个一季度,公司累计收益净额为20.30亿美元,增长1.3%。

这其中,3月份,裕元集团制造业务增增长3.5%,零售业务下滑8.2%。一季度,制造业务和零售业务分别增长5.9%和下滑5.4%。

根据2024年年报,该年度裕元集团鞋履制造业务出货量印尼、越南及中国大陆分占54%、31%和11%;另外,美国、欧洲、中国等地,均为裕元集团的核心市场,一旦当地因关税政策引发物价上涨并打击消费需求,其毫无意外将受到巨大影响。

4月22日,美银证券发布研报称,将裕元集团2025财年每股盈利预测下调8%,以反映首季度的失误及关税担忧下的订单前景疲弱,同时将目标价由15港元下调至14港元,维持“中性”评级。

美银证券表示,裕元集团首季度制造业业务销售额同比增长5.9%,表现符合预期,估计由销量及平均售价分别同比增长4%及2%所推动。然而,其毛利率未能达到管理层目标,包括印尼新生产线及越南新鞋面加工厂的产能提升速度低于预期,导致更多使用成本较高的加班和外包;员工数量录得同比高单位数百分比增长;以及各地区工资上涨推高劳动成本。

该行认为,首季度毛利率未达标后,裕元集团2025财年每股盈利下调的风险正在增加。

耐克可能涨价

耐克2024财年报告显示,越南、印尼、中国分别承担其鞋类产品50%、27%、18%的产能,而北美是耐克的主要市场,占到集团总营收的43%。但据美国政府释放的信息,越南、印尼此次加征税率高达46%、32%。耐克需因此背负高额关税,成本将大幅提升。

成本增加后,品牌方的下一步往往就是提价。以耐克为例,投资研究机构Morningstar的分析师David Swartz指出,耐克的商品售价很可能上涨。综合消费者接受程度,他预计这家公司很难涨价超过10%-15%,但“这仍不足以抵消所有关税”。

有业内人士估计,耐克王牌鞋款Air Jordan 1 High售价或调升10%,从原本的180美元提高至198 美元;Footwear News预测,耐克其他热门系列如Air Force 1等,也可能出现15-35美元不等的价格涨幅。

需要注意的是,虽然鞋服品牌方是因关税政策而被动提价,但在当前消费疲软的情况下,这一策略可能会进一步抑制市场需求。

而随着涨价影响开始扩散,不论是出于中下游的品牌方和消费者,还是上游供应商,基本都无法避开其中的影响。

评论