文| 说了你也不懂

从默默无闻的创业板小票到成为创业板涨跌情绪的风向标,力压过中国船舶(28.90 -1.57%,买入)、贵州茅台(412.95 -0.57%,买入)等历届“股王”创造了A股第一高,头顶“在线教育第一股”的光环的,全通教育(300359.SZ)凭借“互联网+”、并购重组以及在线教育龙头等优势一度创造了资本神话。

而这个昔日的股王却在4月9日晚间发布的2017年一季度业绩预报中显示,预计一季度亏损300万元-800万元,作为公司自2014年1月上市以来首次在一季度出现净利预亏,对比同是是第一季度的2016年为盈利1308万元。而随着业绩得到下跌,4月20日,全通教育的股价也开始应声下跌,报收于15.50元/股,跌幅为6.06%,股价创出阶段新低,仅及巅峰时刻的15%(前复权)。据全通教育表示亏损原因包括公司在人工成本、市场费用、行政费用等方面投入的同比增长。

作为承建首个“互联网+教育”的国家工程实验室,充满话题性的全通教育曾在2014年年报中计划表示“三年内为 200 个城市、20000 所学校、40 万个班级、1 亿多学生提供硬件免费送、软件免费用、服务支持随时到的互联网教育服务”

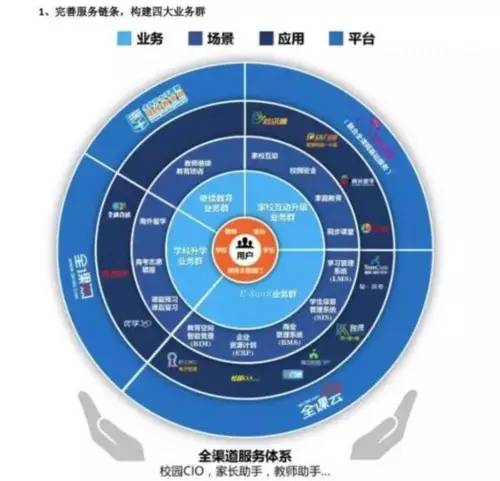

全通教育是依靠“校讯通”,为家校互动提供信息服务,拓展面向B端(教育部门、学校)的智.阅卷信息化服务和C端的全课网平台。其中“校讯通”、“智.阅卷”、潜力产品“成长帮手”、“动力加智慧校园一卡通”等产品,分别被划入家校互动升级业务群以及E-Saas业务群,构成了全通教育的利润支柱,2014年一季度,全通教育实现营业收入3771.1万元,实现净利润737.06万元,同比分别增长8.25%、6.61%; 2015年一季度,营业收入4911.44万元,净利润569.67万元,同比分别增长30.24%、-22.71%,虽然净利润同比下滑两成,但仍为正数;到了2016年,全通教育业绩暴增,当年一季度便实现营业收入1.90亿元,实现净利润1308.35万元,同比分别增长287.60%、129.67%;到了2017年一季度,全通教育却预亏。

事实上,对于全通教育自身的发展而言,在2015年正处于互联网教育处于风口之时,全通教育作价10.5亿元、8000万元收购了继教网和西安习悦,(继教网主要为K12基础教育教师职业教育提供系统平台建设等服务,被视为全通教育打通学校及教师的入口。西安习悦是专业从事教育信息服务的互联网公司,可为公司推送学生和家长用户,进而布局多点在线应用。)溢价幅度分别约9.4倍、18.5倍。同时全通教育积极抓住主战场,服务公立学校,积极谋求转型进程明显提速,并与教育部在线教育研究中心、清华大学发起设立在线教育亿元奖励基金。使得2015年全通教育的股价能够大幅飙升。

据2015年年报披露:全课网平台共有约1.6 万所学校、19万名教师、811万名学生和719万名家长正在使用,服务学生数比上年同期增长705%,服务家长数比上年同期增长121%。

全通教育2015年股价盘中冲高至348元,登上A股第一高价股的宝座。曾触及467.57元的“天价”,最高点盘中股价触及250元,据此折算公司总市值约535亿元。

到了2016年,公司战略聚焦,为优化不同用户的服务供给,全通教育再次对业务板块进行升级,提出了Ed-SaaS(Education-Software as a Service)业务群、家校互动升级业务群、E-Saas学科升学业务群及继续教育业务群四大业务模块。

将传统的系统项目建设模式转变为服务运营模式,“全课云+和教育”双平台推进。覆盖着全国31个省份以及200多个地市,15000所学校,330万的关注用户,具有良好扎实的用户基础。彼时,全通教育成为国内市值最大的教育类上市公司,动态市盈率逾1600倍,即使“老司机”新东方总市值不过38亿美元、市盈率约19倍。

而在这期间,全通教育也开始不停并购,仅2015年就超过10起并购案。资本市场最近几年最时兴的就是并购重组的故事了,在当下的监管环境及市场行情下,全通教育的并购战略推进起来并不轻松。根据公司2016年业绩快报,去年公司新增合并9家企业,并购成为其规模扩大的重要一环。在2016年8月,全通教育曾策划过交易价格28亿-40亿元之间的重大资产重组,但最终因“交易金额较大,标的资产的评估工作量大且程序复杂,使得重组进度受到影响。同时本次重组在后续时间安排、核心条款等方面存在较大不确定性”,而不得不终止筹划。

扩张导致成本上升是事实,但全通教育的盈利疲态早已显露。对于全通教育这一家上市公司而言,其发展目标是致力于成为中国最值得信赖的教育信息化专家。从去年加强了全国布局力度,将EdSaaS等业务覆盖区域快速扩展,并新进了很多区域,同时还在北京、上海设立子公司及租赁办公场所,因此人工成本、市场费用、行政费用等方面的投入较去年同期增长。而且对教育而言,主营业务具有一定的季节性特征,受寒假及春节等因素影响,一季度为销售淡季,收入及成本占全年比重存在差异,所以把步子迈的小点,走的稳点,才可能走的远。

最后一句:互联网教育虽热度消退,但作为“百年大计,教育为本”仍是当下及未来的一个重要风口之一。

评论