界面新闻记者 |

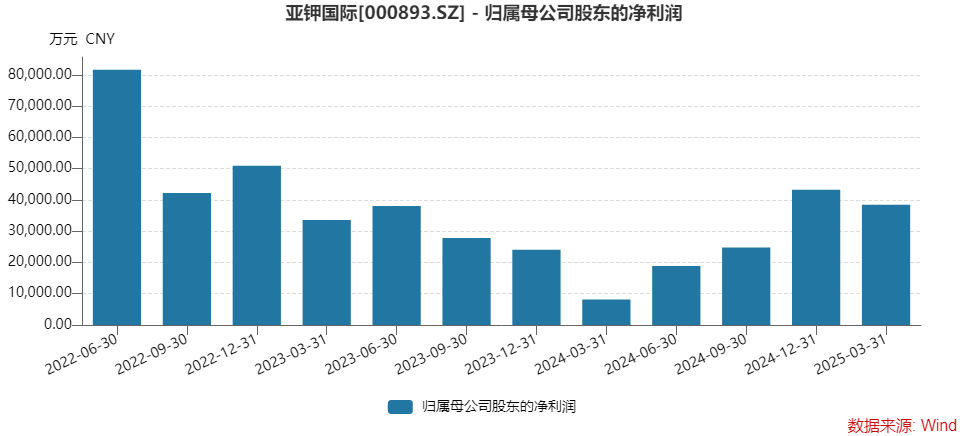

4月24日,钾肥龙头亚钾国际(000893.SZ)交出一份充满戏剧性的成绩单:年报双降,一季报倍增。

亚钾国际2024年实现营业收入35.48亿元,同比下滑8.97%;实现归属于上市公司股东的净利润9.50亿元,同比下滑23.05%。

2025年一季度,形势反转。亚钾国际一季度实现营业收入12.13亿元,同比增长91.47%;归属于上市公司股东的净利润3.84亿元,同比增长373.53%。

从单季数据来看,亚钾国际的业绩拐点发生在去年四季度。这一季,公司归母净利润已达4.32亿元,同比、环比均有超过70%的增长。

主营业务单一的亚钾国际兴也氯化钾,衰也氯化钾。今年国际形势日趋复杂,公司依然面临着氯化钾价格大幅波动的风险,业绩“V型反转”趋势能确立吗?

“钾肥价格与供需关系有关。”亚钾国际人士对界面新闻表示,今年国内没有新增产能,国际上也只有替换产能。有机构认为,今年全球钾肥供需呈现紧平衡态势。

为此,亚钾国际正努力将产能提升至目标300万吨,今年能否以量补价仍待观察。

此外,亚钾国际今年将享受老挝新的关税及所得税优惠政策,一定程度上可增厚利润。

量增价跌吞噬利润

亚钾国际从事钾盐矿开采、钾肥生产及销售业务,是国内首批“走出去”实施境外钾盐开发的中国企业,也是东南亚地区规模最大的钾肥生产商。公司目前拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源储量约10亿吨。

通过多次并购重组剥离资产,目前亚钾国际约97%的营收来自钾肥,因此氯化钾价格是公司业绩“风向标”。

产量方面,亚钾国际2024年钾肥产量再创历史新高,达到181.54万吨,同比增加超10%。

销量方面,亚钾国际去年销量174.14万吨,较2023年的160.62万吨增加了8.42%。

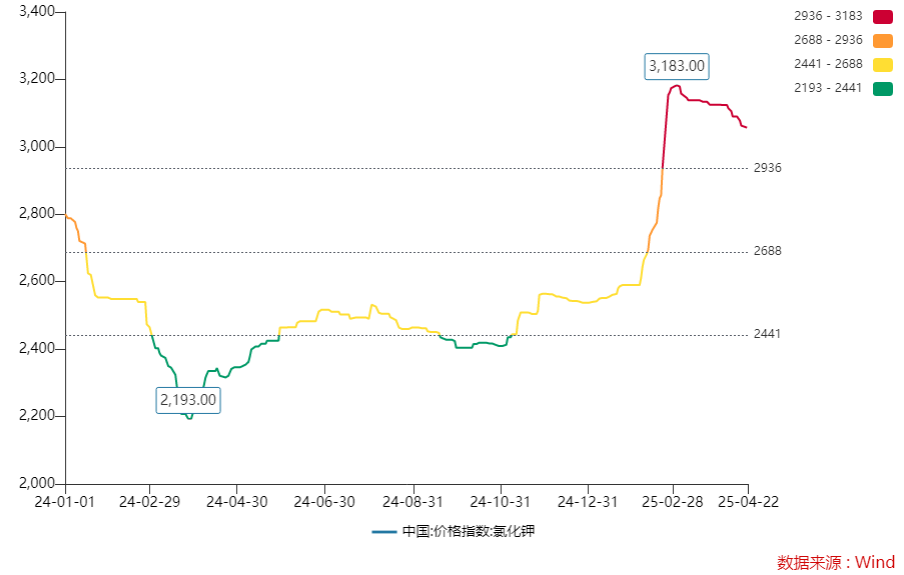

上量却未能补价,受港口库存和市场需求浮动影响,氯化钾价格去年走出“先跌后稳、年末回升”的走势。

2022年年中是氯化钾价格峰值。WIND数据显示,当时氯化钾价格指数一度超过5000点,随后自高位大幅回落,全球氯化钾价格持续承压。进入2024年,这一指数跌破了2800点,上半年一度深探至2000点下方的阶段性低位。下半年氯化钾价格企稳,指数在年末有所回升,但仍处于低位。

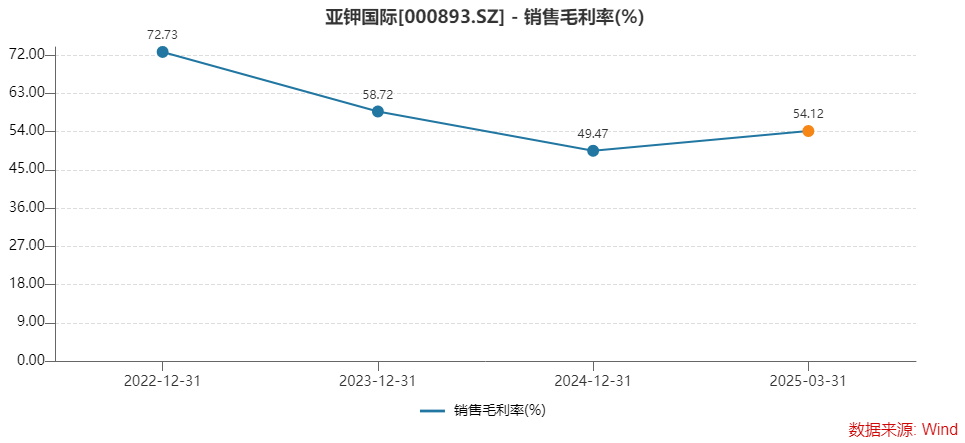

主要产品价格走低,亚钾国际业绩下行,公司销售毛利率同步走出三连跌。

2022年,亚钾国际销售毛利率一度超过70%,到2023年跌破60%,2024年再次跌破50%,为49.47%,同比下降9.25个百分点。

2025年一季度,形势逆转,氯化钾开局大涨。国际市场供应紧张和需求回升推动价格回暖,氯化钾价格指数一季度收复3000点关口,最高达3183点。4月份,氯化钾价格虽有所下行,但截至4月22日,指数仍站在3000点上方。

亚钾国际一季度销售毛利率已回升至54.12%,较去年增加4.65个百分点。

同行企业业绩也在好转。盐湖股份(000792.SZ)一季度归母净利润11.45亿元,同比增长22.52%。氯化钾作为公司主要营收来源之一,受市场供需关系等因素影响,市场价格显著上扬,进而推动公司业绩增长。

氯化钾今年供需紧平衡

今年亚钾国际的业绩能否稳定增长,依然还要看氯化钾价格的“脸色”,同时还有公司的产能扩张进展。

我国是全球钾肥消费量最大的国家,根据卓创资讯数据,2024年我国氯化钾表观消费量为1,801.2万吨,同比增长7.7%。

然而,钾肥却是我国氮磷钾三大化肥中唯一不能完全自给的肥料。我国钾资源严重匮乏,钾肥进口依存度常年在50%以上,去年进口比例攀升至70%左右。

据海关总署统计数据,2024年国内累计进口钾肥量为1,263.25万吨(KCl),较上年同比增长9.14%,创历史新高。

中企海外资源开发反哺国内市场,缓解国内钾肥供需矛盾。

今年亚钾国际或仍面临氯化钾价格波动的风险。

氯化钾作为基础性原材料,其价格易受经济周期、供需关系、政策变化等诸多因素影响,具有较高的波动性。近年来,地缘政治冲突频发,国际政经局势多变,给全球钾肥市场带来变量。

因我国钾肥进口依赖度较高,国际市场的波动对国内市场影响显著。

全球仅有14个国家有钾资源储备,加拿大、俄罗斯、白俄罗斯产量及出口量占比70%。2025年,俄钾、白俄钾基于矿山维护因素计划减产。

亚钾国际人士告诉界面新闻,钾肥价格与供需关系有关。供给端,国内没有新增产能,国际上,俄罗斯和白俄罗斯有扩产计划,但其实是新老产能的交替。

国信证券认为,2025-2026年预计仅有亚钾国际200万吨产能投放。俄罗斯钾、白俄罗斯钾全年产量下降130-150万吨,出口量下降180-200万吨,同比降低10%左右,叠加东南亚、拉美等农业主产区的需求季节性增长,全球钾肥供需呈现紧平衡态势。“我们认为全年价格上涨趋势不变。”

不过,短期国内市场偏弱。国内市场上,氯化钾稳中偏弱运行,场内贸易商继续抛货,下游逢低刚需补仓。市场上60%老挝粉贸易价3000-3050元/吨。

百川盈孚认为,氯化钾市场维持供需双弱格局,供应端边际宽松与需求端利空叠加,贸易避险情绪加剧价格博弈,短期价格或继续偏弱,需关注夏肥需求释放节奏。

金联创对氯化钾短期看弱。该机构人士认为,短期内供应端增强,需求不足,市场僵持气氛重,港口库存维持低位,市场看弱为主。

三个百万吨产能即将到位

价格不受控,但产能可控,亚钾国际或继续以量补价。

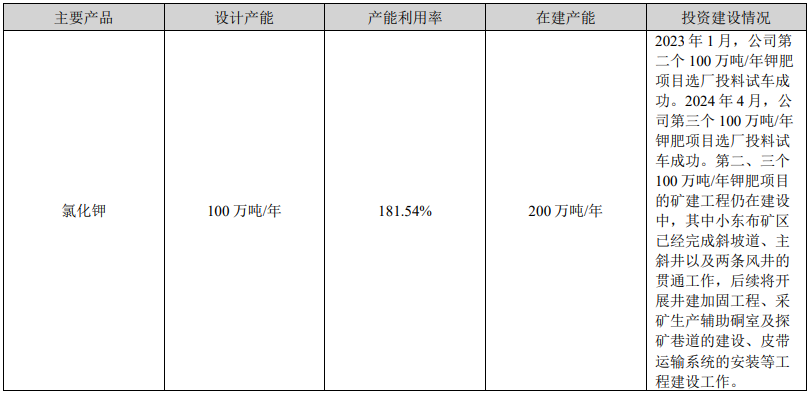

产能方面,财报显示,亚钾国际现有产能100万吨/年,去年产能利用率达到181.54%。

事实上,目前公司拥有300万吨/年氯化钾选厂产能装置,第二个100万吨产能2023年1月试产,第三个100万吨产能2024年4月试产。不过第二、三个项目的矿建工作仍在建设之中。

“公司正在加快推进第二个、第三个100万吨/年钾肥项目的矿建工作,力争尽快实现投产。同时,公司拥有近90万吨/年颗粒钾产能。”亚钾国际表示。其中小东布矿区已经完成斜坡道、主斜井以及两条风井的贯通工作,后续将开展井建加固工程、采矿生产辅助硐室及探矿巷道的建设、皮带运输系统的安装等工程建设工作。

“具体的投产时间关注后续相关公告。”亚钾国际人士表示。

据了解,亚钾国际的钾肥产能建设目标是500万吨/年。

值得注意的是,为控制资源,亚钾国际在今年1月以17.82亿元收购子公司农钾资源少数股东权益,以达到对老挝矿产的100%控制。

对此,亚钾国际人士解释称,持股比例提升,公司所获得的权益也相应提升。

随着产能规模逐渐增大,成本预计将进一步下降。亚钾国际还称,逐渐朝着少人化、无人化努力。通过技术创新提高井上生产、井下采运系统的自动化水平,计划逐步替代原有需要较多人力的“普通采掘机+扒渣机+自卸卡车”采掘系统来实现少人化开采。

不过,由于公司钾盐矿所处老挝地区的地质条件较为复杂,钾肥项目产能扩建及投产计划可能存在不及预期的风险。

不仅如此,亚钾国际还在开拓非钾产业链产能,欲增加公司利润增长点。

亚钾国际提到,发挥伴生资源价值,公司通过招商引资的模式联合开发以钾盐矿为核心的非钾产业链。目前公司参股的亚洲溴业拥有2.5万吨/年的溴素产能装置,未来公司将以钾为核心,延伸发展溴化工、盐化工、煤化工、复合肥项目等。

作为主产地在老挝的企业,亚钾国际在当地的税率、交通等因素也影响着公司的利润表现。

年报显示,亚钾国际下属公司亚钾老挝公司2024年至2028年利润税率(企业所得税税率)由35%降低至20%,出口关税税率从7%降至1.5%。

“此前老挝出口没有关税,2023年10月起增加了7%的出口关税。去年,我们通过与当地政府的沟通,把关税由7%下降至1.5%,企业所得税由35%下降到20%,化肥的出口和国内的销售是免征增值税。“亚钾国际人士对界面新闻解释道。

由此可见,与最初相比,关税略升1.5个百分点,企业所得税大降15个百分点,两相抵扣,整体税率在下降,2025年税收政策对亚钾国际来说利大于弊。

“我们肯定是享有税收优惠的。”亚钾国际人士也确认称。

交通方面,老挝正在规划的泛亚铁路中路通道与矿区临近,途径甘蒙省、连接老挝万象以及越南永安港的老越“万永铁路”,建成后预计将在公司所在的甘蒙省他曲县规划建设陆港。

“随着泛亚铁路以及万永铁路的建设,公司物流成本将逐步降低,效率将显著提升。”亚钾国际表示。

一、二大股东席位交替有何意?

近期围绕着亚钾国际还有一则股权转让的消息值得关注。

当前亚钾国际处于无控股股东和无实际控制人状态。3月15日,公司的第一、二大股东之间发生一起股权转让。

原第一大股东中国农业生产资料集团有限公司(以下简称“中农集团”)将其持有的公司4620.26万股无限售流通股份(占公司总股本的5%)协议转让给原第二大股东汇能控股集团有限公司(以下简称“汇能集团”)。转让价格10.55亿元,合每股22.84元。

本次转让后,中农集团持股比例降至10.68%,汇能集团持股比例增至14.05%,汇能集团成者亚钾国际新晋第一大股东,公司仍处于无控股股东及无实际控制人状态。

变更后,亚钾国际得到现任第一大股东的帮助。

首先,产业支持。汇能集团具备资源开采经验,公司主要从事煤炭开采、矿产资源勘查、非煤矿山(不包含钾盐矿)矿产资源开采业务。

4月24日,亚钾国际披露一则补选董事的公告,董事会补选杨锁为非独立董事候选人。

资料显示,杨锁1980年出生,现任职汇能控股集团有限公司前期项目部负责人、上海汇能丰钾技术开发有限公司法定代表人、董事、经理。

“这位候选董事具有很强的产业背景,有着20多年的矿业领域的经验。”亚钾国际对界面新闻称。

其次,汇能集团资金实力雄厚。公司2023年末资产总额为1,347亿元,2023年实现营收606.8亿元,净利润202.2亿元。2025年2月,汇能集团以1年期LPR为利率,向亚钾国际提供18亿元借款,用于向中农集团支付农钾资源少数股权的转让对价款。

“我们认为汇能集团未来有望在矿建、资金以及多元化发展等方面与公司(亚钾国际)形成协同,助力公司长期成长。”国信证券研报认为。

但管理层的稳定性隐忧犹存。

2024年上半年,亚钾国际原董事长郭柏春、总经理马英军先后被立案调查并实施留置。副总经理佟永恒辞职。

尽管亚钾国际强调,立案调查事项系针对董事长郭柏春个人的调查,与公司无关,但仍对投资者信心造成一定冲击,同期,公司股价有所回撤。

目前,亚钾国际仍由董事刘冰燕代行董事长、法定代表人的职务。

2024年7月末,亚钾国际股价触底回升,截至2025年4月24日,公司股价已完成一倍的上涨,最新股价28.13元/股,最新市值260亿元。

“公司整体各方面情况都在向好。”亚钾国际人士对界面新闻称,现在就是要把各项工作做得更扎实一些。

方正证券分析师张汪强综合考虑亚钾国际老挝钾盐项目扩产节奏,以及近期钾肥价格走势,上调2025年盈利预测至15.1亿元,同比增幅近60%。

产品价格左右业绩,作为强资源性企业,亚钾国际依然需要考虑如何发展才能更稳地穿越周期。

评论