作者:晨曦

小额、分散、便捷,曾经一度被超前消费者视为“福利”的现金贷,如今却陷入高危的困境。

一方面因为高息被部分借款者弃之如敝履,一方面监管层重拳出击,令其享受特殊待遇,重点整顿。

如今的现金贷可谓背腹受敌、寸步难行,更为重要的是,目前,东莞、北京、广州等地纷纷开始对其进行整顿,曾经红极一时的现金贷,此刻真的穷途末路了?

对此,苏宁金融研究院高级研究员薛洪言认为:“监管层从放贷资质出手进行整顿,效果立竿见影,一大批没有放贷资质的平台将被迫退出市场。”但也有业内人士表示,对于现金贷不应一刀切,需要给予一定的发展空间。

畸高的利息

经济的发展刺激了消费者提前消费的观念,现金贷等贷款机构的出现,再一次刺激了用户加速消费的心理,这其中包括白领、蓝领、也不排除学生。

但令人咋舌的是,随着现金贷的产生,一些借款人为了能够借到钱,竟不择手段。

4月11日下午,厦门一名大二女生因上学期间在多家现金贷及校园贷平台借款57万元,借款到期后,因未能按时还款,遂受到对方的裸照威胁,后不堪重负,在福建泉州的一家宾馆中烧炭自杀。

这是“裸贷”的杰作,也是现金贷的恶果。

2015年,腾讯试运行手机“QQ现金贷”,此后,现金贷一词开始流行开来,它主要指期限短、金额小,且没有明确用途的信用贷款产品,现金贷最大的诱惑在于借款人可以拿到实实在在的钱,资金用途不受限制,只需按时还钱即可,为此,备受青睐。据盈灿咨询测算,目前“现金贷”行业规模大约在6000亿-1万亿元之间。

图片来源:“现金贷”业务发展的国际经验及对中国的启示

然而,看起来很美的现金贷近期却备受争议,“高利贷”、“暴力催收”、“学生不堪高利贷自杀”等相关负面信息的层出不穷,使得现金贷被推上风口浪尖,而与之相关的阴暗面更是被暴露在阳光之下。

2016年3月,郑州一名在校大学生在山东青岛纵身一跃,结束了自己的生命;一些在校女大学生更是依靠抵押裸照,跳过繁琐的申请环节及风控审核,肆意借钱,最终债务缠身,为求解脱,不得不采取极端的方式解决。

业内人士表示,现金贷的乱象与平台机构的虚假宣传有关,很多平台都会以日息、月息作为宣传口号,使得用户听上去没什么感觉,但实则暗藏风险,以用户借款1万元,借款期限一年为例,每天利息10元钱,看起来并不多,大多数人也能接受,但仔细算来就会发现实际上年化利率已经达到36%。

不过,这一利率放在现金贷里面并不算高,曾有媒体对近百家较为知名的现金贷平台进行了梳理,最后发现其平均年利息可达158%,其中最高的“发薪贷”年化利息可达600%,畸高的利息往往就是用户最终不能还清借款的罪魁祸首。

有效的防范

高利率只是一方面,据媒体报道,现金贷平台在运营过程中还存在诸多问题,包括风控基本为零、坏账率极高,依靠暴利覆盖风险;利滚利让借款人陷入负债危机;实际放款金额与借款合同金额不符(即所谓的砍头息,在放贷时,先行从借贷本金中扣除利息、手续费、管理费、保证金等金额);无抵押期限短等问题,变相提高借款人的借款成本,最终导致借款人负债累累。

对此,大成律师事务所合伙人肖飒表示,现金贷业务采取"砍头息"、"服务费"等手段规避36%(的利率上限),或运用私人账户打款等手段,但最终都逃不过"穿透式监管"。

为求收益,肆意放贷,用户在不知不觉中沦为鱼肉,任人宰割,借款期间听起来不错的“交易”,借款后不知不觉就变成了高利贷,那么,用户如何避免自己陷入高息的怪圈呢?

苏宁金融研究院高级研究员薛洪言建议:“用户在借款过程中,重点是看综合成本,一般包括利率、分期手续费,而且不同的还本付息方式也对实际利率有很大影响,通常还要看看滞纳金收费标准。对普通人而言,难点在于贷款平台的信息披露不到位,比如平台不会直接告诉借款用户利率,只是告知每月还款额,一般用户很难将之转换为年化利率;再比如,滞纳金收费标准不披露等等。所以,对普通借款人而言,一方面是要掌握一些基础的金融知识,更重要的是应该尽量选择一些相对正规,且信息披露更为规范和透明的大平台。”

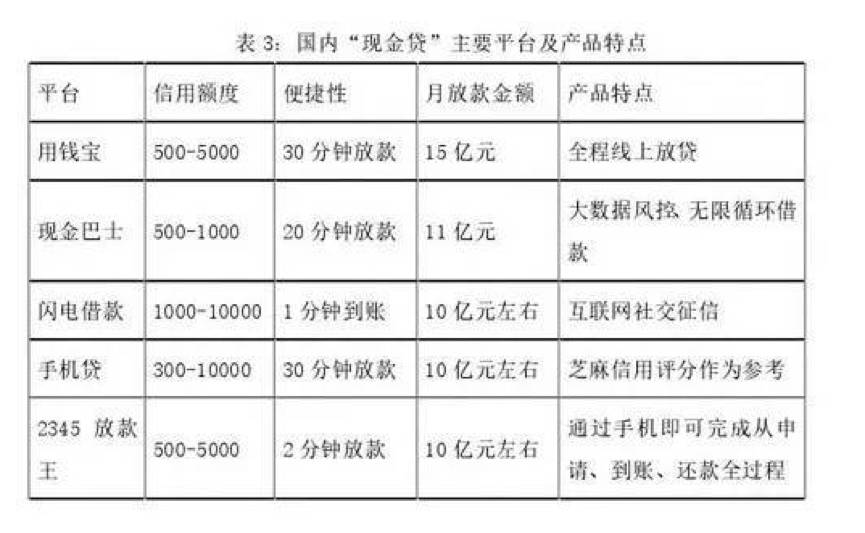

平台方面,现金巴士的现金贷运作模式,或值得部分平台借鉴,该平台采取的是英美的实践规则,现金巴士只提供500、1000元两档借款产品,借款期限在1-2周,同时严格对还款额度封顶,借1000元无论过多久最多还1500元,如此一来,逾期后的综合年化利率反而很低,这也避免了利滚利现象的发生,很好地保护了消费者。

积极的监管

不可否认,现金贷的快速发展为用户的资金需求提供了一定的便利,但与之相关的风险也不断显现,在经历了由其带来的惨痛教训及负面舆论之后,今年以来,监管层开始出手整顿。

2017年4月10日,银监会官网公布了《中国银监会关于银行业风险防控工作的指导意见》,文件中明确提出要对“现金贷”业务进行清理整顿。文件指出,网络借贷信息中介机构应依法合规开展业务,确保出借人资金来源合法,禁止欺诈、虚假宣传;严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

此后,网贷整治办也向各省P2P网络借贷专项整治联合工作办公室下发了相关通知,要求高度重视、全面摸清“现金贷”风险底数;分类整治,切实防范风险;并宣传引导,及时开展相关风险提示和宣传教育活动;重点关注利率畸高、实际放款金额与借款合同金额不符、无抵押且期限短、依靠暴利覆盖风险并进行暴力催收的平台。

而从近期的消息来看,4月18日,东莞已经开始叫停现金贷;另据媒体报道,北京的监管人士也表示将会对现金贷进行整顿,但目前具体整顿办法尚未定调;4月19日,广州互联网金融协会当天也对会员单位下发了“关于开展‘现金贷’业务活动清理整顿工作的通知”,请求各会员单位高度重视现金贷,并积极开展自查自纠工作,维护网贷行业正常发展秩序。

据清流消费金融报道,在银监会给出的现金贷排查名单中,已经列出了429家企业,内容包含了对借款产品的描述、App名称、下载量、注册地址、注册资金、法人代表等。

其中,不乏一些知名企业,如平安普惠等大集团背景的企业,招联消费金融、苏宁消费金融等持牌消费金融公司,宜人贷、拍拍贷等网贷平台,量化派、掌众金服等纯现金贷平台。

毋庸置疑的是,未来,随着监管口径的不断缩窄,那些依靠不法手段以及畸高利息而压榨借款人钱财的的平台,终将被洗牌出局。

不过,也有业内人士表示,对于现金贷的监管,一方面,不应“一棒子打死”,应允许现金贷具有一定的发展空间;另一方面,监管政策也应不断完善,进一步明确监管部门、准入门槛、业务红线等,如此将行业引向健康发展的轨道。

评论