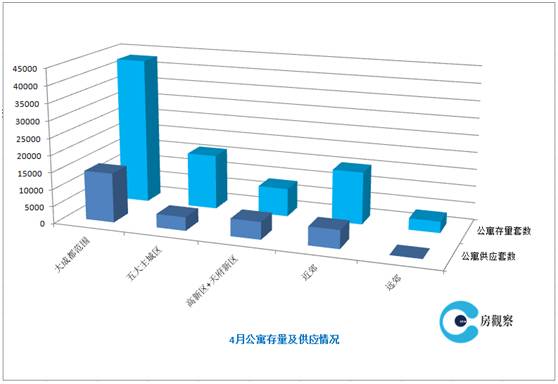

成都公寓在三月成交达到至高点之后,随着4月公寓政策的出台,公寓去化速度明显减速,存量高企,存量前三名的区域是新都区346350.05平方米、金牛区282393.16平方米以及龙泉驿区249135.84平方米。

“4.21”公寓新政后 成交明显下滑

在“3.24政策”直接刺激下3月成都公寓销量升至6544套,达到一年来的最高值,自“4.21”公寓新政后,成都公寓市场成交量却呈现明显下滑趋势。

4月21日,成都市规划管理局、成都市城乡房产管理局、成都市国土资源局、成都市城乡建设委员会四单位联合发出《关于进一步加强商业、办公类建设项目管理的通知》对公寓市场进一步的优化和调整。

在此之前3月24日,住宅限购范围扩大至主城区及近郊的升级调控之后,成都的公寓销量走势达到高峰,3月销量飙升至6544套,达到一年以来的最高值。

尽管在三月公寓销售上升明显,但是存量依然较大,据房观察数据统计,截止4月末,大成都范围内公寓类产品备案数据已经超过350万平方米的存量,存量前三名的区域是新都区346350.05平方米、金牛区282393.16平方米以及龙泉驿区249135.84平方米。

从一季度及4月的成都LOFT、SOHO产品供销情况来看,天府新区、高新区两个区域的销售套数与主城五区销售量持平。

从上图不难看出,主城区依然是公寓去化的关键区域。近郊和远郊销售面积同主城区比较,去化周期明显较慢,其中,温江销售面积仅为2966.27平方米,由于近郊和远郊公寓市场影响力较弱,配套较为缺失,去化周期需要一定的时间,去库存压力依然不小。

商业存量高 4月共计成交12.97万方

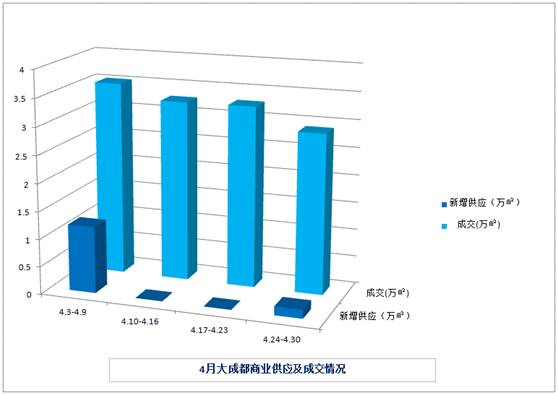

4月,大成都市场商业新增供应共计1.37万方,共计成交12.97万方,来自中成房业统计的数据显示,商业累计存量共计1428.24万㎡。

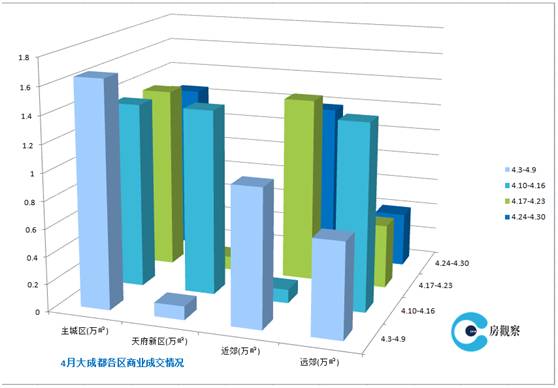

从成交区域分析来看,主城区商业去化速度高于近郊与远郊区域,在四月第二周各个区域去化面积较其他三周去化多。其中,成交面积最多的项目为华宇广场,在4月位列整个大成都第一,成交套数近200余套,其次还有雅颂居、蓝光金双楠、银海中心等商业项目销售上榜。

在4月,获得纯商业预售证的开发企业共计20家。获得商业,办公,车位预售面积共计759665.87平方米。其中,领地 环球金融中心获得预售面积268490.08平方米;复地金融岛(A地块商业、办公Ⅱ区)获得预售面积66914.72平方米;招商华府办公、商业、车位预售面积62372.07平方米。

目前这一批新入市商业部分已开盘销售,预计到五月下旬将有更多的商业进入市场。从区位来看这些新获得的商业项目多数位于主城区。从数据来看,公寓新政出台对商业市场也有一定的影响,4月下旬整体商业去化明显慢于新政之前。

线下载体的新零售成为商业新IP

在一波百货倒闭洗牌之后,新的零售模式和方式成为商业市场热议和实践的方向,百度百科对于新零售的解释为:企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈。零售的本质就是 “人、货、场”之间的互动,从而优化服务创造更高的商业价值点。

截至目前,成都商业市场百货行业多家购物中心业态调整。锦华万达广场关闭其百货业务;SM广场、财富又一城、来福士、凯德广场等购物中心大面积租户撤出市场;339欢乐颂的二层和九方购物中心的三层区域均处于调整中。

从市场情况来看,金牛万达广场,富力天汇Mall和银泰城均提供店铺用于O2O零售商。

在未来,这一类零售业态将朝着新零售的经营与管理方式转变。

现阶段,儿童、数码电子和O2O零售业态依然是购物中心比较有市场的业态类别,高力国际中国区研究部高级董事谢靖宇先生认为,随着成都商铺物业市场的持续成熟且富有经验,市场将会迎来更多商铺物业的调整,特别是在非核心区域,从品牌和业态组合的调整,甚至到整体的改造。非核心区域增长的物业存量以及项目间同质化表现和消费者对于独特购物体验的需求将共同驱动本轮调整。

免责声明:文中所示数据基于房观察指数系统收集整理,我们极力确保准确性,但无法保证数据的绝对完整和准确,分析结果仅代表数据趋势,不构成市场交易和投资建议,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。房观察所刊载内容之知识产权为房观察公司及/或相关权利人专属所有或持有,未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。版权事宜请联系:Observer@chuangjia.me

观察员 刘敏

评论