今天下午,基因测序行业的龙头——华大基因IPO正式过会,预计在一个月内登陆A股。此前,测序行业的另一家明星企业贝瑞和康的借壳上市方案也成功过会。

作为基因测序行业的第一、第二,华大基因选择IPO,贝瑞和康选择借壳,这两种上市方式,在当下趋严的监管环境下孰优孰劣?基因测序行业为何出现“一二级市场估值倒挂”现象?两家公司均成功上市,将会对产业和公司的发展产生什么影响?

1、贝瑞和康借壳天兴仪表

贝瑞和康:位列基因测序第一梯队,借壳上市

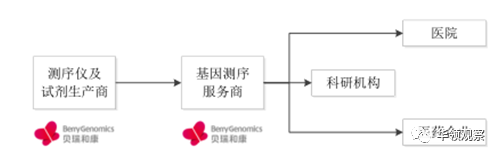

贝瑞和康创立于2010年,目前是中国基因测序行业的领军者之一。主营业务为以测序为基础的基因检测服务与设备试剂销售。基因测序产业链分为上游的测序仪及试剂生产商,中游的基因测序服务提供商,以及下游的基因测序应用机构,主要包括医院、科研机构和医药企业。

图:贝瑞和康在基因测序产业链上处于中上游位置

2014-2015年,贝瑞和康通过与全球基因测序设备龙头Illumina合作,买断了Illumina一款测序仪在中国大陆地区的所有权,并开发了无创产前基因检测的测序仪,成功把握住了无创产前基因检测商业化的契机。近年来,贝瑞和康的营收、规模均处于高速成长阶段,并保持较高的利润水平。

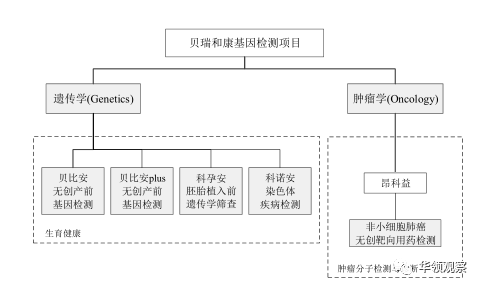

图:贝瑞和康基因检测项目

目前,贝瑞和康有两个主要营收来源——(1)检测服务:医疗机构采集样本后,负责样本转运,为医疗机构提供样本的检测服务并出具检测结果,由此获得相关检测费用;(2)向医疗机构销售试剂耗材、测序仪设备。此外,贝瑞和康还提供基础科研服务,即接收检验样本,提供测序服务,并收取相关服务费用。

图:检测服务和向医疗机构销售试剂耗材、测序仪设备是贝瑞和康的主要盈利方式

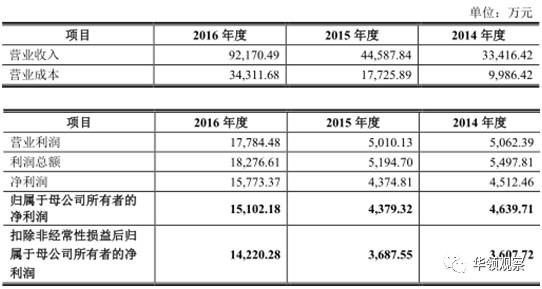

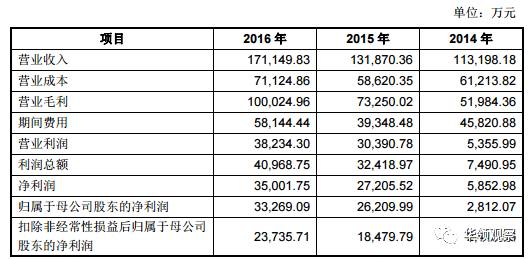

在2014年度、2015年度、2016年度,贝瑞和康的营收为3.34亿、4.46亿、9.22亿元,扣非净利润分别为3,607万元、3,687万元、14,220万元。营收与利润的增长都非常快。对2017 年度、2018 年度、2019 年度的业绩承诺为:扣非净利润分别不低于 22,840万元、30,920万元、40,450万元。

图:贝瑞和康财务摘要

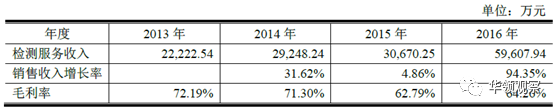

图:贝瑞和康检测业务的毛利率维持在60%以上

“设备为主+数据说话”的业务的扩张,与其他医疗服务需要“人才+知识”的缓慢积累相比,最大的特点就是,只要有钱,就能高速扩张。

钱从哪来?上市!

怎么上?

贝瑞和康选择了速度相对较快、但没法配套融资的借壳。而华大基因,则走常规IPO的道路。

天兴仪表坚决卖壳

贝瑞和康需要借壳,而天兴仪表则坚决卖壳,双方一拍即合。

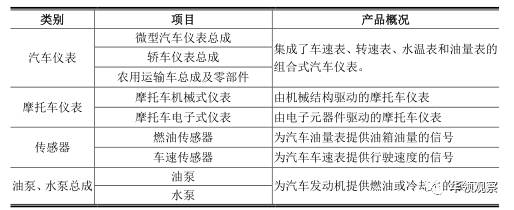

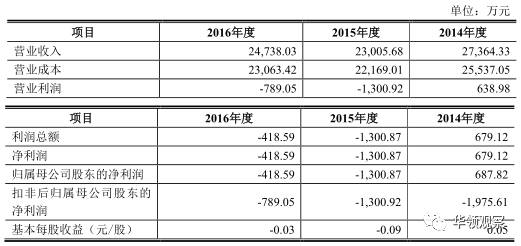

天兴仪表在1997年就在深交所上市。公司主营业务一直为汽车、摩托车部品的设计、生产、加工及销售。但传统汽配业务走到尽头,从2013年开始,公司业绩持续下滑,2015年、2016年度连续两年亏损,公司股票已被实施退市风险警示。

图:天兴仪表的主营业务

图:天兴仪表财务摘要

2016年8月,天兴仪表与贝瑞和康达成了初步的框架协议:天兴仪表出售目前拥有的全部资产、负债、业务、人员等(主营汽车零部件);并将以100%股份支付的方式,购买贝瑞和康100%股权(主营基因测序技术);股份发行价格为21.14 元/股,向贝瑞和康全体股东发行股份的数量合计203,405,865股,交易作价为43亿元。本次交易构成重大资产重组。

2017年4月,该借壳交易获得无条件过会。同时,华大基因IPO上会审核。基因测序的资产证券化之战一触即发。

2基因测序公司的估值疑云

近年来,我国基因测序行业发展迅猛,市场基本掌握在华大基因、贝瑞和康、达安基因、迪安诊断、千山药机等企业之中。

尽管“基因测序”、“ 精准医疗”都是极为火爆的概念、极具未来发展空间的领域,但不管在一级市场还是二级市场,相关公司的估值都出现了大幅波动。

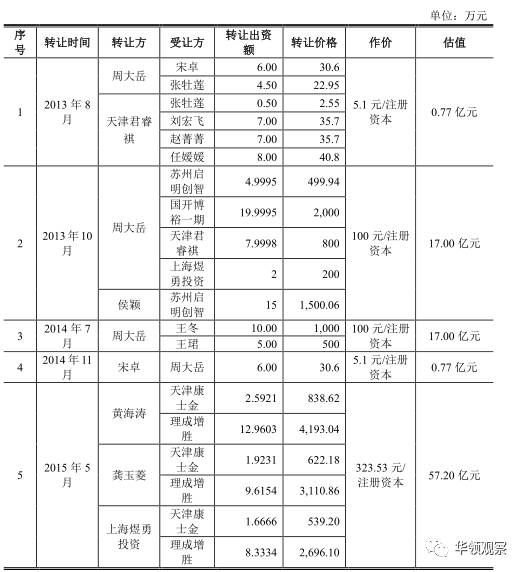

根据贝瑞和康的历史股权转让及估值情况,贝瑞和康在2013年10月和2014年7月的两次股权转让,由于当时业务规模较小,利润规模较低,因此增资及股权转让价格相对较低。

之后,随着资本的进入,贝瑞和康不断扩展业务规模,盈利能力持续增强,利润迅速增加并迅速增长,随着盈利水平的增强,2015年3月增资、2015年5月股权转让、2015年11月股权转让、2015年12月两次增资、2016年1月D轮融资的价格不断提升,贝瑞和康的估值一度达到88亿元。而本次借壳注入上市公司作价为43亿元。

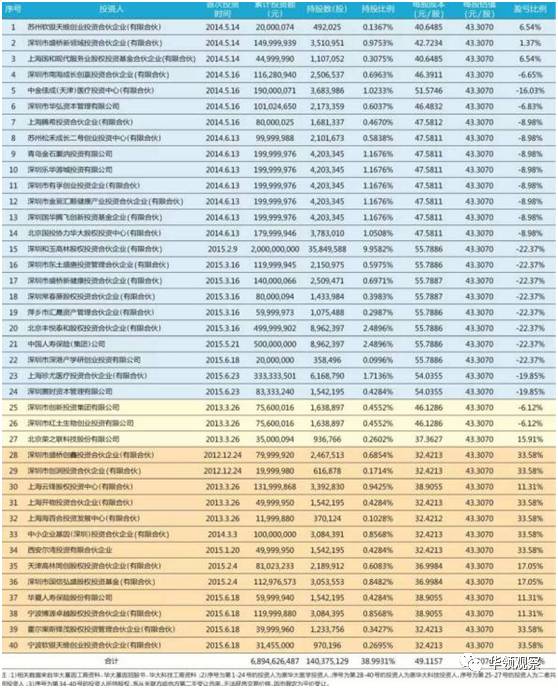

不只是贝瑞和康,行业另一大巨头华大基因,随着营收、利润逐步提升,一级市场也水涨船高,一度接近200亿。但根据本次IPO估值,也有接近一半的机构投资者账面出现浮亏,甚至包括一些较早期投资者,都处于浮亏状态。

图:2014、2015、2016年度,华大基因营收从11亿增长到17亿,扣非净利润从2400万增长到近2.4亿

图:华大基因股权投资者目前盈亏情况。来源:新财富杂志

一方面,这种“一级高估值、二级低估值”的估值倒挂情况,显示出基因测序行业在一级市场极其火爆的状态,另一方面,也显示出二级市场和监管层对新行业新公司估值的谨慎。

3、点评:借壳与IPO有何差别?

作为基因测序行业的第一、第二,华大基因选择IPO,贝瑞和康选择借壳,这两种上市方式,在当下监管环境下孰优孰劣?对产业和公司的发展有何影响?

(1)IPO的审核仍然更严格。自2016年开始,IPO明显提速且成为常态化、重组新规落地,使IPO堰塞湖时代所流行的借壳受到一定的抑制,但对于目光长远的产业并购,借壳渠道仍然畅通,去年的物流快递行业公司接连借壳上市就是例证。但相较之下,IPO审核的要求仍然要高很多。

(2)借壳依然比IPO快。比如贝瑞和康披露借壳方案较华大基因披露IPO时间就“节省”了将近一年。而且,在目前的A股市场上,优质资产的话语权明显提高。

(3)后续资本运作,各有优势。不管是借壳还是IPO,后续继续通过发行股份收购资产进行产业扩张都是可以的,同时,借壳和IPO过会,公司市值都会到达一个阶段性的高点,更有利于相关运作。不过由于再融资新规的“18个月限制”,IPO在定增方面受限较大,不过IPO本身也是进行了融资。另一方面,借壳虽然速度更快,但再融资会受限于壳公司的历史情况。

随着借壳方案过会、IPO审核推进,未来贝瑞和康、华大基因还将披露更多信息,让我们对这场基因测序产业的龙头地位之争拭目以待。

评论