5月底,软银透露,其发起的软银愿景(Softbank Vision)基金首轮即募集到超过930亿美元资金(计划募资1000亿美元)。豪华的LP阵营不仅囊括了科技界新老贵族:苹果公司、富士康、高通和富士康旗下的夏普,更出现了一向神秘华贵的中东主权财富基金——沙特主权基金Public Investment Fund、阿联酋主权基金阿布达比投资公司Mubadala Development Company。其中,沙特主权基金最初的承诺出资额为450亿美金,阿布达比投资公司承诺出资150亿美金。超级金主出手阔绰,令原本身出豪门的软银愿景基金瞬间成为全球最大的私募股权基金。由于充裕的资本供给,中东的资金成本非常低,这使得阿拉伯主权财富基金成为软银们追逐的偶像。

惊叹艳羡之余,透过软银显贵身份的背后,中东金主投资方向的转变也浅然隐现:除了传统的二级市场和大宗商品投资外,具有高超投资技能和富有创新意识的基金也成为中东主权财富基金的新宠。

挑选GP:中东主权财富基金新风向

孙正义的愿景基金代表了中东主权财富基金发展的新趋势之一:选择一家在技能和创新思维上俱佳的外部GP,成为它的LP。这与中东主权财富基金1.0时代投资传统大宗商品和金融资产,2.0时代基建和不动产形成鲜明的对比,即加大对创新类实体和投资基金的关注。

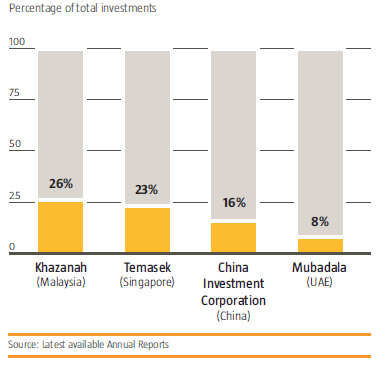

中东为主权财富基金密度极高的地区,截止2016年末,在94家活跃的主权财富基金中,中东占据19席,占比20%,其管理的资产总额为1.94万亿美元,占全球主权基金管理资产的26.6%。也就是说,全球主权国家管理的资产中,中东占据1/4强。详细数据参见下图。

数据来源:2016主权财富基金报告

除沙特主权基金和阿布达比投资公司以外,更多的主权财富基金选择外部GP管理资产这一方式,科威特投资局在VC和PE领域亦有大量投资,卡塔尔投资局也将很大的资金量交给外部基金打理。

之所以选择外部的机构打理资金,主要有两方面原因。一是弥补其内部投资团队目前没有能力覆盖的投资领域;二是为其带来有关资产配置和管理的思想和观念。对于广大中东金主来说,技能和思想是其选择外部合作机构的重要考量。

由于自身产业结构的限制,中东主权财富基金往往偏好那些能够在投资技能上弥补其在投资能力的不足。这一特点在近两年其“内包”投资团队以后,对于保留的外部基金管理团队更为明显。

由于主权财富基金目标投资时限为长期,其投资回报也着眼于长期稳定回报。特别是在经历经济周期下行时,能否保证资产不损失,或是能够在资产损失后,从投资损失中迅速走出来是其特别看重的能力。

由于其资金体量巨大,他们在结构安排上也偏好与基金团队单独成立基金来管理和运作,避免与其他渠道资金合并在一个基金里进行混合管理。

其实投资技能外,中东主权财富基金在选择GP时,更信赖提供启发性投资思维的GP。VC是具有创新意识的基金之一。如今越来越多的中东主权财富基金将目光转移到早期VC项目和VC基金上来。这个领域的先行者是新加坡的淡马锡投资。自2014年完成43笔VC类投资,在TMT领域的投资比例占其资金总量的23%。阿联酋的阿布达比投资公司紧随淡马锡的策略,2015年其在TMT领域的投资也占到8%。

来源:2016全球主权财富基金报告

对创新的偏好,也反映在中东主权财富基金对实体标的的偏好上,中东多家财富主权基金近年来积极在未来新兴产业布局。

卡塔尔投资局投资Uber。2013年2亿美金投资黑莓手机,2014年参与Flipkart7亿美金融资,2014年投资法国互联网公司 Vente-Privee。阿布扎比投资局2015年投资瑞士估值84亿美金的音乐流创业公司Spotify;2014年投资美国创业公司Coupons。阿布达比投资公司在美国网络安全公司Damballa占有5.4%的股份,美国半导体跨国公司AMD19.4%的股份。美国数字服务创业公司Prodea Systems5%的股份。同时,他还与IBM旗下一家公司成立了一家合资企业。

1.0到3.0:中东主权财富基金积极寻求变革

中东主权财富基金从1.0到3.0的转变,与其起源不无关系。

中东之所以金主扎堆,根本在于石油。在这样一个“繁荣”的地区,最不缺的就是钱,充裕的资本供给使得这一地区的资金成本非常低。

然而,一枚硬币总是有两面。在享受石油恩赐的同时,石油也成为中东的诅咒。

中东国家的经济严重受制于石油价格的波动。2014年年中,国际原油价格大幅下降,从110美元/桶下降到最低点2016年1月份的22.5美元/桶。面对此次石油价格下降,中东国家却不能像之前那样选择减产来应对。由于来自伊朗和俄罗斯的竞争,OPEC担心一旦减产,便将永久失去市场份额,因此,选择了不减产的策略。这一策略直接导致了其财政赤字的上升和主权财富基金投资策略的调整。

报告显示, 之前油价处于高点时,中东主权财富基金大量在大宗商品领域投资;而油价下跌,财政赤字的加剧,许多主权财富基金不得不改变自己的投资策略,从而应对新的形势。据国际货币基金论坛估算,2015、2016年海湾国家的财政赤字占GDP的比重分别为9.9%和12.3%,经常账户余额为-7.0%,而在2010-2012年的均值为17.1%。

另外,“困难时期”的到来也倒逼主权财富基金改变资金管理结构。许多基金选择将投资团队“内包”,削减外部投资团队的规模,从而减少资金管理费。例如,卡塔尔最近就开始自建自己投资团队,来打理资金。

好日子不知何时重来,中东金主也在考虑日子该怎么过下去。屋漏偏逢连夜雨,除了大宗商品以外,传统金融投资品类的收益率近年来也呈现下降趋势。

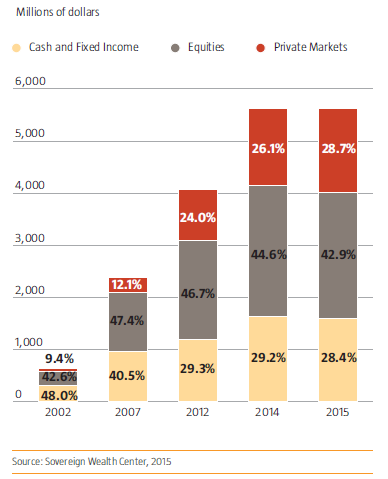

瑞士信贷很长一段时间以来预测未来10年,债权投资的年实际回报率会趋近于零,而股票的年实际回报率为4-6%;麦肯锡对于美国市场未来的走势也给出了相似的结论,债权和股票的收益将减少。面对这一形势,全球主权财富基金的投资类别结构也相应的发生变化。

来源:2016全球主权财富基金报告

从2007年至2015年,对于非公开市场的投资比重越来越大,而二级市场现金、债权和股票的投资比例日渐萎缩。

在非公开市场上,主权财富基金主要选择的投资品类是房地产和基建项目。由于主权财富基金相对长期的投资期限,其倾向于选择那些收益期限较长的,与其投资相匹配的长久期投资资产。因此,基建和资本密集的房地产成为主权财富基金的首选。报告显示,2015全球主权财富基金投资酒店的金额超过71亿美金,占整个全球酒店投资总额的8.4%。其中卡塔尔投资局投资超过40亿美金在伦敦、巴黎和罗马等地买进酒店资产;阿联酋阿布扎比投资局也在2015年完成6笔投资,投资遍布香港、法国、美国等地,总额高达27.6亿美元。阿曼投资基金在欧洲买下7间希尔顿酒店,总价3.8亿美元。

不过,对于酒店的投资逻辑却因一家公司的存在而开始动摇。这便是Airbnb,这家价值255亿美金的住所分享平台,其价值超过了希尔顿酒店201亿美元的市值。共享经济的出现正在改变原有的商业模式,将从需求上给予传统行业质的影响。因此,未来在酒店投资是否依然能够得到预期的回报率,是个应该时刻思考的问题。

主权财富基金在房地产领域投资一般采用三种方式。直接投资、投资地产类私募基金、二级市场地产类股票投资。据2016主权财富基金报告显示,85%的主权财富基金选择直投方式,64%的会投资地产类PE基金,而仅有32%的会选择二级市场投资。

除了投资收益的考虑,主权财富基金选择非公开市场的另一原因在与分散风险的考虑。例如,挪威主权财富基金在2011年前仅仅在公开市场投资,投资品类为投资股票和债权市场,在2011年,它调整了策略,进入了房地产投资市场。

如今,在瞬息万变的信息时代,各种因素交织,受产业局限和人才约束,选择靠谱的GP,稳做LP也成为中东主权财富基金的一个新选项。

评论