中国服装网6月13日报道:服装行业历来竞争激烈,无硝烟的战争早就从线下实体店、线上网店转战到了资本市场,自2016年开始,安正时尚、江南布衣、日播时尚为典型的等中高端女装陆续登陆资本市场,自2016年下半年以来,受零售行业回暖趋势影响,2017年第一季度服装纺织行业中女装板块由于并购活跃,业绩抢眼,一季度营收与利润分别有60%以上增速。

女装整体营收表现良好,但一些女装品牌的净利润和净利率就表现得很一般,甚至令人担忧。营收升降仅仅是对服装企业经营健康与否的指标之一,除开营收情况的考量,净利润、毛利率、净利率的增减都应当是重要的衡量标准。

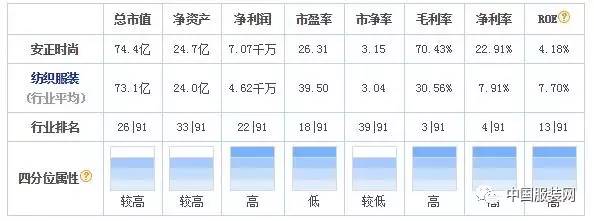

安正时尚:2017年第一季度营收破3亿,毛利率同比减少3.38个百分点

作为国内高端女装品牌JZ玖姿的母公司安正时尚,目前总市值74.4亿,行业排名居26位;净利润7.07千万,位于行业第22位;净利率为22.91%,跻身行业第4名,高于行业平均值。

据中国服装网了解,安正时尚是国内高端女装品牌JZ玖姿的母公司,JZ玖姿目标销售人群是25—35岁以上的成熟女性,单件货品线上平均销售在1000元左右,线下则在2000元以上。JZ玖姿在2016年高端女装十大品牌排行榜上排行第三,仅次于玛丝菲尔、E·P雅莹。

安正时尚2017一季度营业收入为3.08亿元,同比上年增长18.89%;净利润为7067.2万元,同比上年增长16.5%。而主要营收玖姿品牌营业收入为1.8亿元,同比上年增长6.43%;毛利率为68.85%,同比上年却减少了3.38个百分点。

安正时尚在2016年的日子也不好过,安正时尚在2017年3月23日发布的2016年报显示,其营收在近三年以来首次下跌:2016年1-12月实现营业收入12.06亿元,同比下降1.53%,净利润为2.36亿元,同比下降3.21%。

据中国服装网了解,2016年,其它主营高端女装的上市公司年报也表现乏力。歌力思2016年第三季报营业收入6.83亿元,同比涨18.5%,但净利润仅0.9亿元,同比下降14.34%;维格娜丝3月2日发布2016年年报,全年营业收入7.44亿元,同比减少9.71%,净利润1亿元,同比下降10.51%,维格娜丝关闭了47家与现有品牌形象不符的商场店铺,新开店铺16家,店铺数同比下降14.09%。

多品牌阵营能靠谱多久?

面对新一代消费者,众多服装品牌开始打差异化竞争,而多品牌阵营便能满足不同消费者的多种时尚穿着需求。纵观女装品牌的发展之路,会发现女装品牌通常会选择自主孵化或并购等方式形成多品牌矩阵实现长期增长。

据中国服装网了解,安正时尚旗下拥有包括女装“JZ玖姿”、“IMM尹默”、男装“安正”、中淑女装“MOISSAC摩萨克”及“FIONACHEN斐娜晨”等5大品牌。2016年上半年销售数据显示,玖姿仍是集团的主要收入来源,占比53%。

2017年一季度安正时尚各品牌盈利情况

安正时尚公开表示,为加快存货周转、减少库存,一季度期间增加过季商品的促销活动,销售折扣下降,从而使毛利率,与上年同期相比有所下降;安娜蔻女装是安正时尚为满足互联网消费者对于高性价比产品的需求,依托其多年品牌运作经验,通过各专业团队的协同与供应链资源的共享,顺应“互联网+”发展大潮,分享互联网红利,是其对现有5个品牌线下实体销售的有益补充。

2017年一季度安正时尚线上、线下销售渠道的盈利情况

据了解,销售模式上,安正时尚采取直营与加盟相结合的模式,其产品销售以华东及华北地区为主,占比超过50%。

尹默关闭的10家直营店中,其中5家转让给加盟商,即转为加盟店。新增安娜寇品牌为线上销售,无实体店。

2017年一季度安正时尚开关店情况

安正时尚在2016年开始出现业绩下滑,2017年第一季度营收虽破3亿大关,但其主要营收玖姿品牌的毛利率却下降了3.38个百分点。

安正时尚一直十分重视打造品牌形象,提升品牌价值。在“颜值经济”和“粉丝经济”的新消费趋势推动下,安正时尚积极通过与各大时尚媒体合作,提升公司品牌的知名度;著名主持人以及当红明星等相继倾情演绎集团各品牌服饰,并合作了2016年多部高收视率的影视剧,获得一致好评;赞助演艺明星身着公司品牌参加电视娱乐节目、出席重要活动、拍摄大片等方式,提升其曝光度。

2017年第二季度,安正时尚能否在营收与毛利率上都呈上升趋势呢?

拉夏贝尔:“中国版ZARA”野心足,门店销售却糟糕

逐鹿资本市场的除了安正时尚,号称“中国版ZARA”的拉夏贝尔更是野心十足。

拉夏贝尔(06116.HK)在募投计划中明确表示:计划在未来3年中开设约3000个零售网点,而截至2016年底,拉夏贝尔的零售网点共有8907个。对于拉夏贝尔来说,这样的速度似乎并不夸张,因为在2014-2016年间,拉夏贝尔便以每年增加约1000个零售网点的速度不断扩大自己的零售网络。

靠疯狂扩张店铺数量而增加净利率的做法往往不靠谱,拉夏贝尔的业绩说明了一切。

公开资料显示,2014年—2016年拉夏贝尔分别实现营业收入62.09亿元、74.39亿元和85.51亿元,同期净利润分别为5.11亿元、6.58亿元和5.72亿元,由其公开数据得出,拉夏贝尔在2016年中营收减少8600万元,同比直降13.07%。对此,拉夏贝尔公开表示,净利润的下降的主要原因在于其零售网点的增开导致销售费用与行政成本的开支增加,因而影响其利润水平表现逊色。

拉夏贝尔门店数量增长猛烈,但其门店销售却在不断下降。2011-2012年,拉夏贝尔的同店销售增速高达41.6%,2012-2013年增速极度下跌至6.6%,而最新数据显示,2016年拉夏贝尔虽然依旧新增1014家门店,但同店销售增速已经处于负增长状态,从2015年的-3.2%下降到-6.4%。

据中国服装网了解,截至2016年12月31日,拉夏贝尔在全国拥有8907家门店,而2014年和2015年底的数据仅为6887家和7893家,大幅增长的门店数量虽然拉动了整体的销售业绩的同时,但增加了租金成本压力。

与门店的糟糕表现对比,拉夏贝尔的电商渠道却成为了一大亮点,2016年通过在线平台的销售收入达到了10.03亿,同比增长70.41%。

拉夏贝尔目前总市值46亿,居行业第38位,营收从2015年的90.96亿增长到102.33亿,首次破百亿,增幅达到12.5%。营收的增加直接导致毛利上涨,68.13亿的毛利同比增长9.9%。但毛利率却从2015年的68.1%下降到66.6%。

与毛利率一同下跌的还有经营利润,根据公司年报数据,2016年的经营利润并没有随着营收增长而增长,下跌了9.18%,仅有7.52亿。究其原因就是高额的销售费用和行政开支,两项费用去年合计增加7.07亿,这直接影响了最终的净利润,其股东应占净利润2016年下跌至5.32亿,跌幅13.5%。

收购合并新推十余新品牌,提升利润靠扩店?

据中国服装网了解,拉夏贝尔是一家定位于大众消费市场的快时尚、多品牌、全直营时装品牌。公开资料显示,拉夏贝尔的绝大部分营收来自LaChapelle和Puella两个品牌。值得注意的是,自2010年初以来,拉夏贝尔通过自主培育、收购合并等方式推出十余个新品牌,仅在2015年度,拉夏贝尔便新推出UlifeStyle等4个新品牌。

拉夏贝尔表示,多品牌组合发展才能保证其线下实体店铺与网络零售销售持续增长。目前,拥有7个女装品牌,3个男装品牌,1个童装品牌。

新品牌的投入运营,一边成功抢占了一定的消费市场,但新品牌的运作,免不了要投入大量的财务和营运资源。据了解,2014-2016年间,拉夏贝尔的销售费用从2014年的28.06亿元升至2016年的40.45亿元,销售费用占营业收入的比重也从2014年的45.20%升至2016年的47.31%。

在毛利率微降的情况下,居高不下的销售费用也降低了拉夏贝尔在2016年度的盈利水平,2016年度,拉夏贝尔在营业收入增长了14.95%的情况下只录得了5.72亿元的净利润。

2017年一季度女装品牌业绩还算喜人,女装消费潜力不小是其客观因素,女装品牌经营者深谙多品牌矩阵发展的重要性,积极变革转型。为快速占领市场,一做差异化竞争就开疆拓土扩张店铺数量,不不从优化供应链、加强库存管理、优化线上线下布局等方向入手,不从重视消费人群的细分上加强转型,服装品牌利润持续偏低等现状短时间内仍难改变。

评论