作者:王雅媛

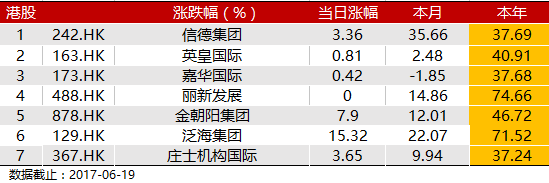

站在2017年的中点,回望上半年,TMT绝对是市场的焦点,但大家可能不知道,上半年很多资产折让深的冷门香港物业股,股价升势一样凌厉。

我们挑选一些市值较小的股票来作比较,它们今年以来的表现很亮眼。

一、资产大折让股重估时代的来临

我认为今年资产折让深的香港物业股股价大涨,离不开以下三个逻辑:

(1)香港房价节节上升

香港跟国内房价一样涨个不停,但从供需关系来说,香港明显健康很多。香港地少供应有限,但来自内部及外流人士的刚需一直在增加。

之前市场最怕的是美国加息,但现在已验证了加息后香港的资产价格仍然是升不停。这些股票的折让越来越深。

(2)有价有市

近一年来,国内资金来香港买了很多商业、物业,基本上是你愿意沽,它们就愿意买。可以说是香港的商业、物业那么多年来,最好流动性时候。

(3)关于投资风格

今年中港两地股票市场价值投资型当道,资金倾向于买有价值、有安全边际的股票。这批长期折让极深的重资产股刚好对上了口味。

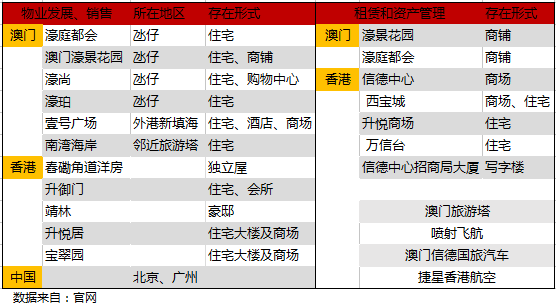

这次我主要想说说其中一只冷门股—信德集团(242.HK)。公司1972年于香港注册成立,1973年在香港联合交易所上市,自2006年9月11日起为恒生香港中型股指数成份股之一。

主要经营四大业务:船务、房地产、酒店、旅游、消闲服务和投资,集团董事会主席是港澳无人不识的赌王何鸿燊。

我想,集团最被人所熟知的应该是上环连着港澳码头业权已分散的信德中心,和集团旗下24小时来往香港、澳门的喷射飞航航海服务。

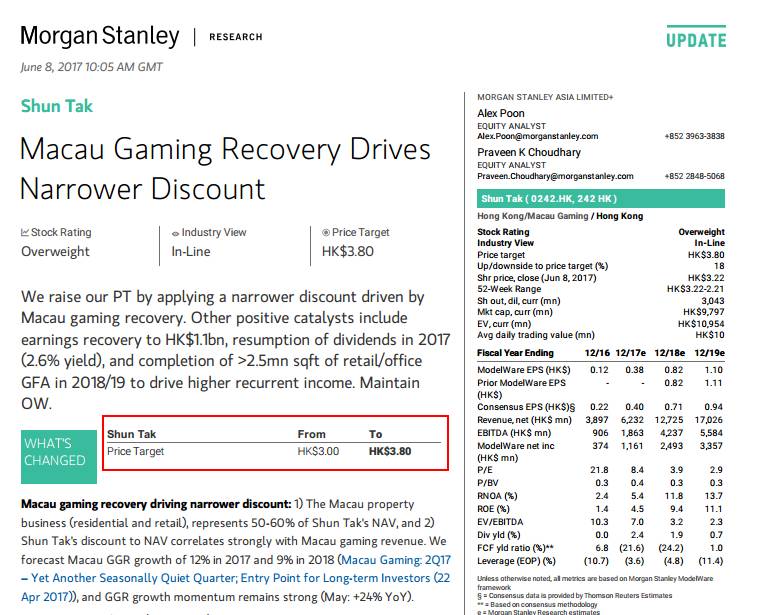

信德集团股价今年升幅达33%,而且它是从上星期才开始涨的竟然一星期就完成了这涨幅。而这次公司股价急涨,估计是跟Morgan Stanley于6月8日发表的研报有关。

二、Morgan Stanley不知民间疾苦

Morgan Stanley 看好它,主要是以下几点:

(1)今年公司卖楼收入大增,净利润将上升至11亿港元,并于2017年恢复派息。

(2)2018-2019年大规模整合项目落成,商业及零售面积增加将带动公司经常性收入和利润上升。

(3)澳门博彩业复苏,预测澳门2017年的增长率将达到12%,认为公司股价相对其价值折让应该收窄。

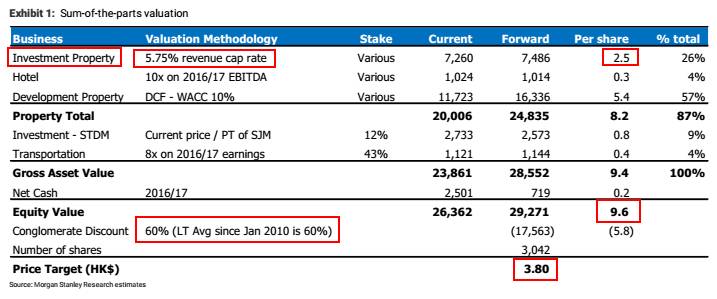

根据MS给予信德集团的估算是每股资产净值为9.6元,目标价3.8元港币。今天收市股价为3.69元,离Morgan Stanley的目标价都不远,还有什么好分析?

我想说的主要是,MS的估算可能过于保守了。

我们来看看MS对于信德NAV的估值方法,公司每股资产净值主要有两部份。一是投资物业,二是已发展的物业。

前者MS是以5.75%的收入回报计算得出,后者则是以贴现现金流(DCF)估算得出。

收入回报5.75%,这个数字大致可以这样理解:在香港我持有价值1000万的房产,在扣除相关费用前,我每年的租金回报是57.5万。可是,出租物业的回报真的有这么高吗?口说无凭,我们来看看数据。

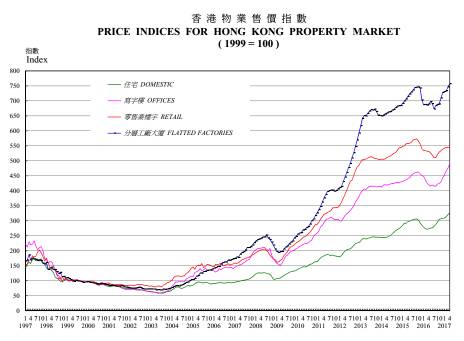

第一组数据:

上图是香港物业售价指数。展示的是香港物业价格,包括住宅、写字楼、零售楼宇、分层工厂大厦,近二十年来的走势情况。

为方便参考,以1999年100为起步点,分层工业大厦(760,2017年)上涨幅度最大,升近6.6倍,其后依次是零售业楼宇(550,2017年)、写字楼(500,2017年)及住宅(325,2017年)。

第二张是香港物业租金指数,同样以1999年100为起步点,上涨速度最快最明显的是写字楼(240,2017年),其余相差无几,租金水平升幅几乎重叠。

以上两图一比较,结论马上出来。香港物业租金指数远跟不上香港物业售价指数的升幅,在租金增长远低于售价的情况下,香港物业的租金回报率一直在走低。

第二组数据:

信德的投资物业主要集中在香港澳门,以商铺、住宅及写字楼为主。

翻查香港政府数据,发现香港的私人住宅及非住宅楼宇回报持续下降,以最新2017年4月为例,只有分层工厂大厦的租金回报达3%,其他的都是在3%以下。

私人住宅楼宇E类,160平方米或以上的,租金回报更低至2.1%。

再来看看澳门,2016年中,仲量联行发布了《2016年度澳门中期物业市场回顾及展望》,当中提及到写字楼的回报为2.7%,跟香港低租金回报水平情况不相伯仲。

因此,MS以5.75%作为收入回报来计算,信德于港澳两地的投资物业价值,我认为不知民间疾苦,脱离现实。

合理的收入回报价值应该在3.5-4%之间。如果是把5.75%收入回报调低于4%,那么计算出来的投资物业每股价值就起码多50%。

另外,既然MS对于投资物业都是用近乎不合理的保守态度去估算,那么占每股资产净值大头的发展物业,MS很有可能都是估算保守的。

我们就保守的估算,MS对于发展物业每股资产净值低估了20%,那么我模型中,估算信德的较合理每股资产净值应该是12港元或以上。

三、神秘的南下资金

港股是一个奇怪的市场,从来不缺便宜的股票,5倍市盈率或大折让的股票随地都是。因此,便宜只是买入的条件之一,我们还需要其他催化剂,南下资金成为了很多便宜股票重估的催化剂。

我制作了一个关于南下资金的持仓比例的图表,排除了国内投资者比较熟悉的H股剩下来的股票。

看看沪港通的排名:神州控股(861.HK)、融创中国(1918.HK)、吉利汽车(175.HK)、保利置业集团(119.HK)、绿城中国(3900.HK)、 华南城(1668.HK)、H&H国际控股(1112.HK),都是国内投资者熟识的企业或品牌,故榜上有名,也不奇怪。

至于其它股票:中国宏桥(1378.HK)、信利国际(732.HK)、德普科技(3823.HK)、丰盛控股(607.HK)、顺风清洁能源(1165.HK)、前海健康(911.HK),都是国内投资者曾经热炒或者大股东是国内有名富豪的股票,南下持仓量大也一样合理。

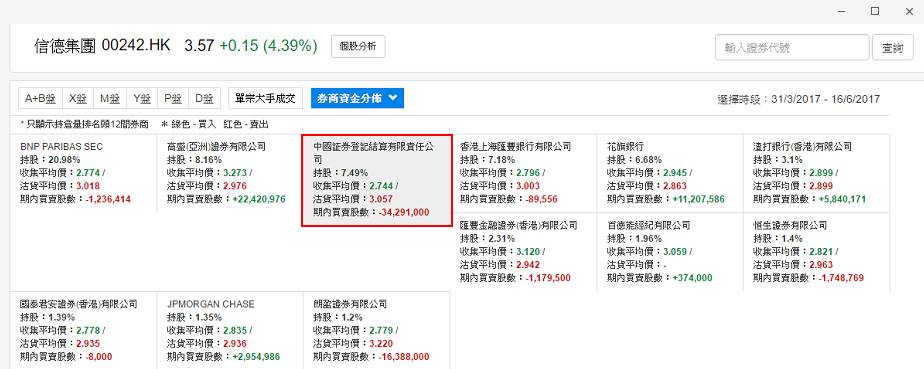

唯独信德集团,不是市场炒作澳门豪赌热门之选,也不是国内投资者熟知的企业或品牌,但偏偏南下资金却持有了公司达7.5%。

所以我大胆假设:

(1)持有信德的并不是一群国内散户,而是极少数的投资者,有可能是公司相关的人士。

(2)他们非常确信信德的价值,耐得住寂寞,愿意在股价低位时一直买货。

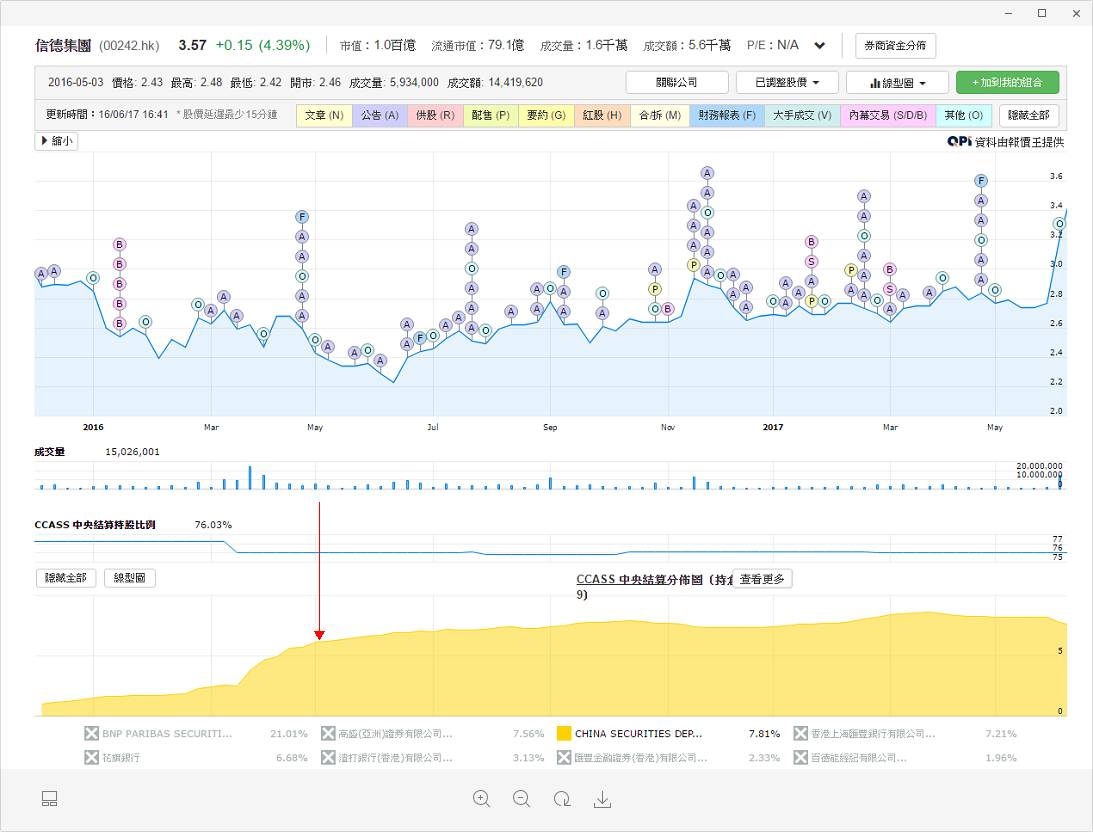

我们再来看看这7%的北水增持信德的时间及成本。

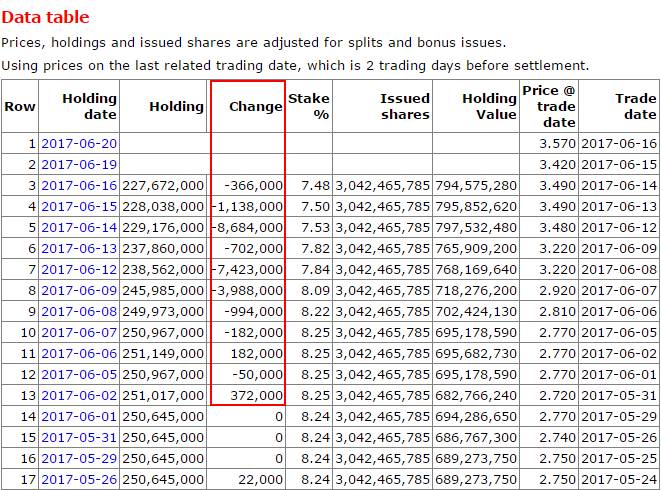

图中下方黄色代表了北水的累积持仓,红箭头的位置是去年5月,可以看到去年5月后黄色面积基本上已没有出现大变动,北水持有的7%大部份都是去年5月左右已建好仓位。

再来看看北水的成本,平均价在2.744元。

综合了以上的信息,问题就来了。

现在北水浮动利润在30%左右,对于资金量这样大,又这样熟悉信德的投资者来说,持有了近一年的时间,会不会甘心在每股资产净值起码12元的信德身上赚30%就鸣金收兵?

上面是持有信德南下资金的股权变化,上星期股价大涨,南下资金是有减持,不过数量并不多,队型仍然保持整齐,可见南下资金志不在30%。

四、2018年开始说大故事?

除了MS的报告说的,今年公司卖楼收入大增,净利润将上升至11亿港元,并于2017年恢复派息及2018-2019年大规模整合项目落成,商业及零售面积增加将带动公司经常性收入和利润上升等。

今年年底还有大故事要发生,自2005年开始提交方案,用了八年时间兴建、即将成为全球跨海距离最长桥隧组合的港珠澳大桥建设已进入了冲刺阶段,预计年底就要通车了。

作为市场上少数于澳门、珠海横琴都有物业发展的综合企业,单看这十二年才一遇的“良机”,难道不应该适当降低折让比率吗?

或许缩小10%,50%折让来为这个机遇买单也未尝不可。

五、结语

如果是这样的话,每股资产净值12元,50%折让,我想合理价大家自己会算了。

偏偏现在市场喜欢确定性高的股票。有什么比香港、澳门物业价值确定性更高的资产呢?

这批被认为管理跟不上时代,长期抱着值钱资产过日子的冷门大折让股,恰逢时势造英雄了。

声明:本人为证监会持牌人士,并无持有文中所提及的股票。

评论