长期以来,广大农民、小微企业、城镇低收入人群和残疾人、老年人等特殊群体,难以从传统金融机构获得利率水平相对较低的信贷资金,不得不求助提供较高利率水平的民间融资机构。对这类人群信息缺失、画像模糊、不受传统金融机构“待见”的弱势群体,称之为“瘦”客户。

2013年11月12日,第十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》正式提出,“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”,帮助“瘦”客户们摆脱“融资难、融资贵”的困境。

这种致力于为“瘦”客户提供服务的普惠金融究竟长啥样?又是如何解决“瘦”客户的信息缺失问题的呢?

传统金融业务的盲点:“瘦”客户

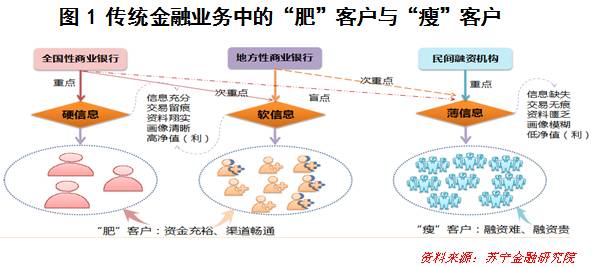

广大农民、小微企业、城镇低收入人群和残疾人、老年人等特殊群体,这些“瘦”客户的“融资难、融资贵”难题,均指向了同一问题——信息缺失,下图1中将其称为“薄信息”。

从金融机构实际业务投放分布来看(参见图1),那些具有丰富历史信息和国家信用背书的“肥”客户,得到全国性商业银行和地方性商业银行的青睐;与之对应,“瘦”客户却难以获得相对低廉的信贷资金,不得不转而求助提供较高利率水平的民间融资机构。

出身先天不足:“瘦”客户的无奈

从客观上来说,“瘦”客户难以获得全国性和地方性商业银行青睐,既是贷款方基于理性的选择,同时也符合“收益与风险”正相关的市场规律。

套用一句话,“出身决定命运”。那么,是什么样的“先天不足”导致了“瘦”客户难以享受传统金融红利的“命运”?

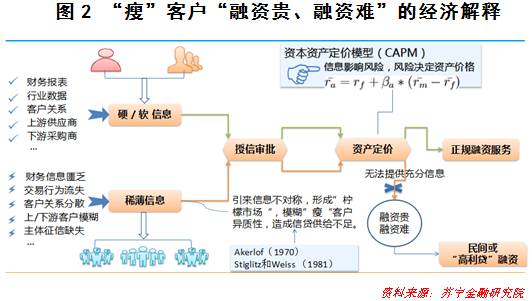

一方面,资本资产定价模型告诉我们(参见图2),资产价格往往同风险正相关;而风险往往又由信息所决定,信息披露的程度直接决定风险高低(大小)。对于信息匮乏的“瘦”客户来说,其承受超高的利率水平在情理之中。

另一方面,信贷市场配给理论和信息不对称理论显示,“瘦”客户群体的信息模糊使得优质客户和劣质客户(仅就信贷业务而言)难以分层,进而形成“劣币驱逐良币”的现象。加上我国信贷市场的垄断竞争结构,全国性商业银行普遍将更多精力集中于带来丰厚利益的“肥”客户,更是使得“瘦”客户难以受到关注。

“瘦”客户迎来普惠金融的春天

我们不禁要问,“瘦”客户是不是就只能求助民间金融机构呢?更进一步地说,由谁来化解这一问题呢?答案是——普惠金融。

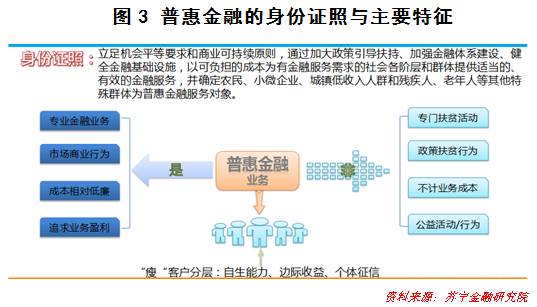

需要明确的是,普惠金融并不等同于“专门扶贫活动、政策扶贫行为、不计业务成本、公益活动/行为”,而是“专业金融业务、市场商业行为、成本相对低廉、追求业务盈利”(参见图3)。普惠金融的重点仍是“金融业务”,“普惠”更多指的是“目标群体”的分布。

普惠金融能为“瘦”客户提供哪些金融服务?

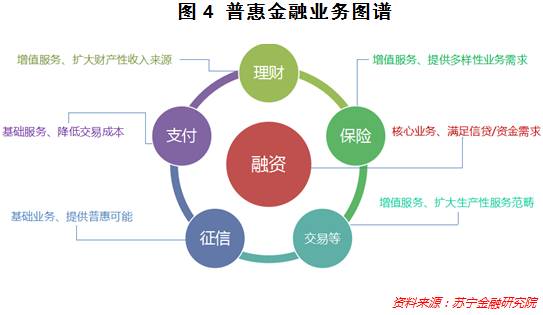

这里,列出比较常用的几类,比如:融资、支付、理财、保险、征信、交易等(参见图4)。从下图4可以看出,融资是这些业务的核心。而普惠金融在不同服务中都能够发挥出自己的独到作用,如:获得普适性的支付渠道和交易成本,得到“无抵押、无担保、纯信用”的资金成本,获得“随借随还、随用随有”的融资便利,甚至在资金闲置期间还可以透过便捷的理财通道获得相应的资金回报等。

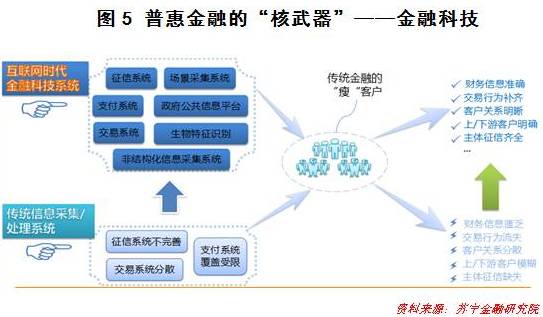

普惠金融的“核武器”:金融科技

为什么传统金融不能解决“瘦”客户的信息问题并为其提供融资服务,而普惠金融却能做到呢?

这是因为普惠金融拥有“核武器”——金融科技。从下图5可以看出,普惠金融透过金融科技系统中的多重技术,例如生物识别、大数据等等,能够有效地将“瘦”客户的“稀薄信息”转化为“硬信息”,成功对“瘦”客户进行身份识别,从而顺利解决了“瘦”客户的风险定价和资质分层问题。

不止于此,金融科技还将透过智能投顾、大数据风控和“千人千面”画像等技术,为客户提供更加多元、便捷、低成本的金融产品与服务。

不过,作为一把“双刃剑”,金融科技在推动普惠金融业务发展的同时,也不可避免地带来传统/新兴金融机构市场格局的改变。这种改变在丰富金融产品、提升服务质量的同时,又将对传统金融机构或金融市场带来哪些影响呢?这些影响又将为“瘦”客户带来哪些实惠,是否会冲击“肥”客户的既有利益呢?请听下回分解。

来源:苏宁财富资讯;作者:李忠海 苏宁金融研究院研究员

评论