上市2年时间,中安消完成了10次收购,其中包括香港卫安、澳门卫安、泰国卫安、澳洲安保集团等多宗海外收购。通过这一系列海外并购,中安消成为国内首家将安保运营业务延伸至境外的国内企业。2016年财报显示,来自境外的业务收入占比达43.5%。不过持续并购也给企业带来了沉重的债务负担。

7月1日,中安消股份有限公司(600654.SH)发布公告称,终止收购波兰Konsalnet集团 100%股权。

中安消是A股市场安防运营龙头企业。标的公司主要从事人力安保、现金处理及押运、联网报警等安保运营服务业务,服务范围覆盖波兰全境,其客户涵括金融、医疗、零售、公共事业等诸多行业,2016年营收超过2亿美元。

今年3月18日,中安消宣布公司拟通过在波兰设立下属子公司 ZIMEN SP.Z O.O.以支付现金的形式向 CULMSTOCK 购买 Konsalnet集团 100%股权,并与交易对方签署了附条件生效的《股份购买协议》。根据约定,初始购买价格为以预计企业价值为基础,等于或低于 1.1亿欧元或预估 EBITDA 的7倍的金额。

此番放弃收购与中安消面临的系列困境有关:去年12月22日,中安消因涉嫌违反证券法律法规,被证监会立案调查;大股东股份因员工持股计划危机遭司法冻结;盈利能力恶化,今年一季度扣非净利润同比下滑175%,自上市以来首次录得亏损;增发方案流产,收购资金无着落;2016年年报审计被会计事务所出具非标意见,公司被实施退市风险警示;来自中安消公司债债权人的反对。

而在此桩收购案夭折之前,中安消在上市以来的2年时间里,已经眼花缭乱般地完成了10余次的收购,其中包括香港卫安、澳门卫安、泰国卫安、澳洲安保集团等多宗海外收购。通过这一系列海外并购,中安消成为国内首家将安保运营业务延伸至境外的国内企业。2016年财报显示,来自境外的业务收入在全部营收的比重在占到了43.5%。

上市两年 10桩并购案

有媒体统计, 过去两年时间约500个交易日,中安消仅交易了155天,其他时间均在反复收购停牌中度过。中安消自2015年借壳上市以来,两年共计收购了10家公司,涉及交易金额超过23亿元。收购动作之快,令人眼花缭乱。

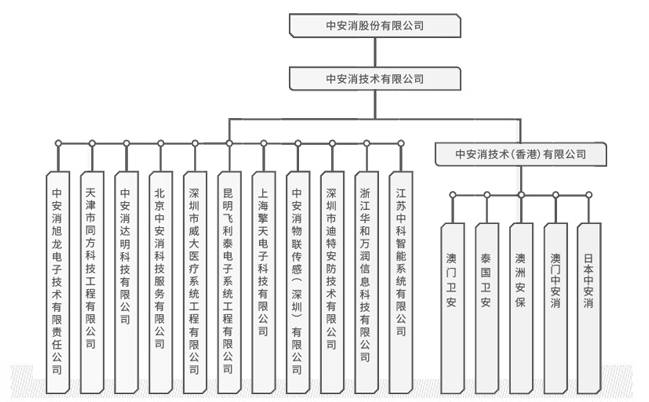

中安消旗下公司

来源:公司官网

2005年7月,中安消的前身中国安防技术有限公司(CSST)登陆美国纳斯达克OTCBB市场,此后三年间陆续并购或达成长期战略合作的安防企业达到22家;2007年10月29日,CSST成功转板纽约证券交易所,成为第一家在美国纽交所上市的中国安防企业;2011年9月16日,CSST完成私有化改造,在纽交所退市;两年之后,2013年,飞乐股份发布收购中安消重组预案,2014年该预案获得证监会批准通过。随后飞乐股份成为中安消的唯一股东,2015年初,飞乐股份更名为“中安消”,正式登陆A股市场。

翻看中安消发布的历史公告,数量最多的就是资产收购公告。

公告显示,2015年初,中安消以现金6.95亿元在香港收购卫安控股旗下子公司卫安有限公司;同年10月又以6.38亿元的价格先后购买澳门卫安、深圳迪特、飞利泰和深圳威大等四家公司全部股权,一个月后,上海擎天电子被中安消纳入怀中。2016年5月,以9.78亿元现金收购澳洲安保集团和泰国卫安股权,同年7月再宣布以现金收购、华和万润、中科智能的全部股权,该笔交易已完成。今年3月,中安消宣布拟通过支付现金的形式购买波兰KOnsalnet集团100%股权,交易价格预计超过8亿元。

连续并购为哪般

马不停蹄连续筹划资产重组的背后是中安消对业绩增长的渴望和焦虑。中安消在2014年借壳上市时承诺标的资产(中安消技术)2014年至2016年扣非后的净利润分别不低于2.1亿、2.82亿和3.76亿元,但中安消连续三年未达盈利承诺,2014年、2015年、2016年公司扣非后净利润分别为1.84亿元、2.34亿元及0.66亿元,三年累计利润差额达到3.84亿元。

中安消在2016年盈利能力开始下滑。数据显示,中安在2016年实现的营业收入约为34.85亿元,同比增长62.68%,对应实现归属于上市公司股东的净利润约为2.74亿元,较2015年同比下降18.84%,扣非净利润仅为0.66亿元。今年一季度中安消的经营业绩再度恶化,中安消在今年一季度实现的营业收入约为6.59亿元,同比微降2.85%,对应实现归属于上市公司股东的净利润亏损约2640.6万元,而该公司在去年同期实现归属于上市公司股东的净利润约为6854.54万元,中安消在今年一季度实现扣非后的净利润更是亏损约4965.62万元。

中安消归属净利润

来源:公司财报

完不成承诺的业绩目标,大股东就要自掏腰包进行补仓(大股东划拨相应股份给上市公司,上市公司进行注销)。而之所以当初要做出如今看起来已经无法实现的业绩目标与当初借壳上市给予直入资产的过高估值有关。根据飞乐股份2014年12月27日重大资产出售、发行股份购买资产并募集配套资金暨关联交易报告,对置入资产的评估价值为285,900万元,而同期置入资产模拟合并报表归属于母公司所有者权益账面值为 33,752.58 万元,置入资产评估值与账面值比较,评估增值额为 252,147.42 万元,增值率高达747.05%。给予如此高的溢价,自然要求更好的利润表现。

自己吹的牛逼,含着泪也要去完成。中安消为了兑现业绩承诺,在存量业务实现净利目标无望的情况下,必然谋求通过外延并购来兑现承诺。但不是所有的并购都能带来期望的结果,2年疯狂并购之后,结果却是净利的持续下滑,市值也从2015年6月的最高峰600亿元跌至停牌时的172亿元。

值得注意的是中安消2016年度财务报告被审计机构德勤出具了无法表示意见的审计报告,并对公司内部控制出具了否定意见。尽管中安消在投资者说明会中表示公司董事会对此持保留意见,将另行聘请会计师事务所进行专项审计或复核。但影响已经形成,上交所对其实行了“退市风险警示”。

增发流产 资金压力巨大

持续并购使得中安消资金端的压力日益凸显,负债、财务费用和管理费用大幅增加。财报显示, 截至一季度末,中安消负债总额高达69.3亿元,其中长期负债27.8亿元,资产负债率超过70%,财务费用6468万元,同比激增208%,管理费用1.20亿元,同比增长65%。财务费用激增增加主要是因为支付借款利息所致,而管理费用大幅增加也与并购有关。

上市公司开展对外并购,一般的做法是上市公司或者上市公司大股东先动用自有资金以及银行等金融机构提供的贷款支持,先行完成收购,再通过非公开增发的方式,将前期投入的资金置换出来。

中安消的套路也是一样,包括此次终止的对波兰Konsalnet集团收购,中安消无一例外都是以全额支付现金的方式来完成收购。收购资金来源,除了上市公司自有资金外,中安消通过发行公司债的方式先后两次募集了16亿元的并购资金。中安消在2015年12和次年11月先后发行了规模分别为5亿元和11亿元的公司债,票面利率分别为7%和4.5%,2笔公司债的期限都为3年,其中16中安消为公开发行。

如果一切顺利,中安消前期投入的并购资金会通过非公开发行股票的的方式收回。

不过,中安消的定增方案未能获得市场认可。今年3月18日,中安消意外发布公告宣布取消筹划了多时的增发方案,并向证监会申请撤回相关申请文件。2016年6月3日,中安消50.24亿元的增发方案获得证监会的受理,此次定增资金的原定计划去向主要就是用于投向此前收购的项目。

取消增发的另一个原因是公司停牌时的股价已经比预定发行价格不低于22.35元/股跌去了差不多50%,现有方案已经不可行。

增发流产,令中安消的资金压力陡增。

6月15日,中安消“15中安消”“16中安消”债券持有人召开持有人会议,会议上债券持有人要求公司提出增信措施,同时还审议通过了中安消涉及重大投资、出售资产和重大资产设置抵质押需经过债权持有人同意。根据会议决议,如果15中安消债券持有人对公司报批的重大投资项目的审批全部反对,公司不能继续开展重大对外投资事宜。16中安消债券持有人对公司报批的重大投资项目的审批2/3反对,公司不能继续开展重大对外投资事宜。

此外,连续并购带来的商誉减值风险不可忽视。截止2016年12月31日,中安消商誉账面余额(未审数)为人民币21.12亿元,5月26日中安消发布公告回复了此前上交所的问询函,其中涉及成员企业商誉减值的问题。中安消称成员企业未发现商誉减值问题,但中安消的巨额商誉仍是一个潜在风险。

对于中安消的困局,市场人士分析,中安消的问题主要有三点:

1、涂国身(上市公司实际控制人)和他的中安消在安防领域并没有形成自己的核心竞争优势,他们的“核心竞争力”就是他们的资本运作团队;

2、无限循环的收购模式不可持续;

3、也正是由于中安消的子公司均是并购而来,而非自身经营发展而来,且中安消并未成功完成对各子公司的有效整合,各子公司业务基本属于独立运营,各自发展,并没有发挥协同效应,难以形成核心竞争力。

中安消今天的困境与乐视网颇为类似,都是在疯狂举债扩张的路上蒙眼狂奔,全然不顾自身承受能力,只是程度不同而已。不同的是,乐视投资的项目需要长期大量的资金输血,而中安消并购的都是成熟标的,整合得力,很快就能释放业绩。

客观上讲,这两年中安消陆续收购的标的里,除深圳迪特和深圳威大两家公司2016年实际净利完成情况未达预测值外,其余收购标的都完成了业绩承诺目标,业绩大幅下滑主要是因为并购带来的过重债务成本所致。公司公告显示,中安消正在变卖旗下部分房产和土地使用权以筹措资金纾缓债务压力,相信中安消能吸取教训,顺利渡过此番波折。

评论