相比于2015年的疯狂暴涨、2016年的冰火两重天,2017年的深圳楼市似乎平静了许多。那么今年上半年深圳楼市的情况到底如何呢?让我们“写一首简单的歌”,唱出楼市真相。

尽管2017年上半年受10.4新政的利空影响,但相比去年下半年来看市场氛围已经有了明显好转。深圳规土委成交数据显示:2017年上半年深圳一手住宅成交套数为10506套,成交面积约105万平方米,环比去年下半年下跌近4成。

上半年市场整体的行情以稳为主,并在预期逐步回升的过程中供应和成交破冰恢复,同时,房价在调控的大环境下也逐步回归理性,成交均价为54677元每平方米,环比2016年下半年下跌3.9%。

2017深圳房价连续9月下跌 逼近5.4万/元关口

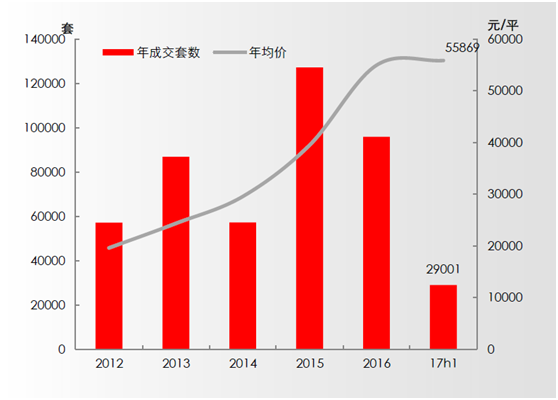

整体来看,上半年新房成交创下近十年新低。自2008年至2017年的10年间,2017年上半年新房成交最为惨淡,仅有105万平方米;其次是2010年上半年,成交量仅有135万平方米,成交套数是15333套。

但从月度数据来看,2017年深圳上半年新房成交已经开始回暖,经过了2月3月的低迷之后,从4月份起,成交量开始提升,从3月的803套到6月的2953套,增长267.7%。时至6月份,深圳新房成交量已经回至16年11月的水平。

从上半年深圳新房成交量价图上看,近半年来深圳新房的成交价格走势一路向下,即使在4月成交量回升至年前水平,也没有带动成交价格的上涨。深圳新房均价从1月的接近5.5万元/㎡,慢慢走向5.4万元/㎡的关口,时至6月,深圳新房成交均价为54492元/㎡,已连续九月小幅下跌,环比去年下半年下跌3.9%。

可以看出,在“限购限贷限价”的多重因素影响下,新房价格得到抑制,尽管均价出现小幅下行,整体趋势仍较稳定。

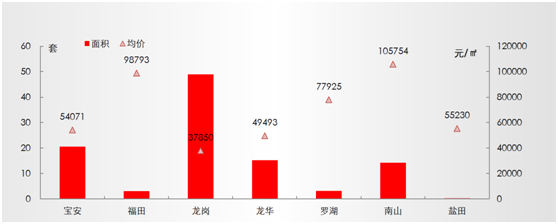

上半年龙岗成交量占比达15% 房价37850元/平成洼地

2017年上半年新房成交以龙岗、宝安、龙华和南山为主,其中龙岗区新房成交量独占鳌头。福田、罗湖和盐田成交继续低迷,其中福田今天上半年2、3月份零成交。

从2013年到2015年,龙岗中心城成交占比持续占据榜首,占比皆超过13%,而到了2016年,成交占比更为平均,龙华由于旧改和位臵优越,开始强势崛起,占据了2016年成交榜首。在2017年上半年,龙岗中心城成交又重新回归,占比达到15%。占据二三位的分别是布吉、坪山,都处于龙岗区,显示了龙岗价位优势和深圳东进战略促进了大家对龙岗未来价值的看好。

而在价格方面,南山均价成功突破10万/平,成全市最贵区域,福田紧随其后,均价也接近10万,达到了98793元/平。龙岗依然是价格洼地,均价37850元/平。

龙华两盘成交量占据前两位 刚需盘仍占主导

2017年上半年成交楼盘中,龙华双星闪耀,壹成中心和华盛观荟名庭成交占据前两位,且是仅有的两个成交量突破500套的楼盘,壹成中心为第一批龙华旧改项目,以其合理的价格、高得房率、齐全的配套和优越的地理位臵得到大家的青睐。

此外,从TOP榜单可以看出,刚需盘仍占据主导位置,在整体市场略显平稳的环境下,刚需盘依然是市场的青睐对象。

2017年深圳二手房房价走势平稳 套均总价493万

与新房成交量小且不均衡相比(高房价区成交量大降且非常小,低房价区成交量坚挺且占比近90%),二手房成交量大且分布相对均衡。根据深圳中原研究中心统计: 2017上半年全市二手住宅共成交约2.9万套,面积约248万平,套数和面积占2016年全年成交的比重仅有大约3成。同比来看,上半年成交套数减少51%,市场热度尚不及去年3.258新政调控后的上半年,但环比去年下半年来看更具可比性,成交量的环比下跌幅度21%,可见从2016年起,每半年的成交量仍然在持续下滑,政策的利空影响比较显著。

从价格上看,深圳二手房房价走势平稳,均价为56156元/平,维持去年的平均水平波动不大。一方面政策直接压制备案价格,进而影响跟随性的二手住宅价格;另一方面经过供需两端同时调控,投机性炒房行为大幅减少,价格结构主要以刚需为主;最后,市场预期在政策引导下也逐步回归理性。

2017年上半年二手住宅成交套均总价493万元,总价中位数354万元,由于购房客对面积选择偏大,套均总价和中位数稍高于去年总体水平。

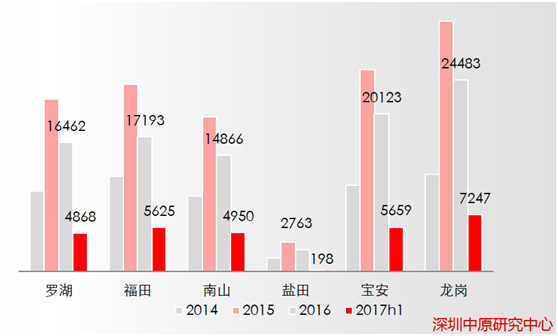

前两月二手房成交严重萎缩 各区上半年不及去年一半

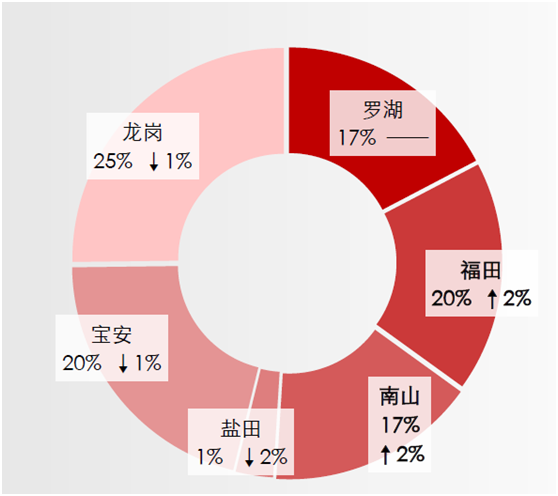

从上半年的区域分布来看,龙岗仍旧是二手成交体量最大的区域,在全市的占比达到25%。但上半年比较明显的特征是龙岗以及宝安两区的占比下降,结合上半年新房供应主要在龙岗、宝安两个房价较低的区域来看,新房供应增多间接导致客户对二手的购买意愿下降。

对于去年全年来看,今年上半年的成交量均未达到2016年全年的一半水平。其中福田、南山两区上半年成交占去年全年的比重在3成以上,罗湖、龙岗和宝安区占比在28%上下,盐田区上半年仅成交198套,而去年全年成交2763套,占比不到1%。

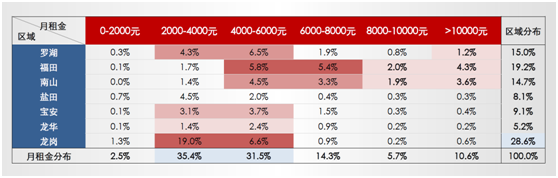

深上半年租金回升幅度达6% 超6成租金为2000-6000元

2017上半年租金的慢回升趋势形成,全市从1月份68.8元/平.月的租金水平缓慢回升至目前71.5元/平.月。因为年初换租季和大规模春季招聘带来大量租赁需求,租金已经止跌回升,上半年租金累计回升幅度达到6%。

龙岗地理范围较大,租赁体量也领先全市各区水平,上半年租赁占比持续上升接近3成。罗湖、福田、南山三个原关内的核心区域,租赁活跃度比较高,各区占比大致在15%-19%的范围内。

宝安区虽然地理范围比较大,但租金水平高于龙岗、盐田,区域内交通网络不够发达,配套水平较低,导致租赁占全市的比重不到1成。龙华区地理位臵优越,南山、福田、罗湖都可以直达,因此去年3月份,龙华租金赶超宝安,并保持3-7元/平.月的租金差,今年上半年高租金压力下租赁占比有明显的回落。

从上半年各区的月租金分布来看,原关内罗湖、福田、南山的月租金水平相对比较高,集中分布在月租4000-8000元的区间内。其他区域则集中在2000-6000元的区间段。

特别注意的是,福田、南山月租在8000以上的成交分布相对罗湖较多,而罗湖区由于城市经济重心转移租赁需求和租金水平都有所降低。

整体上,区域仍以龙岗租赁量最大,其次是福田、罗湖和南山;月租金分布上,也以2000-6000元为主要分布段,占比近67%。

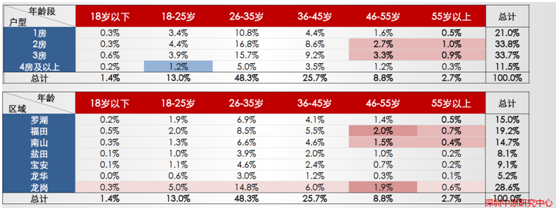

深年轻租客偏爱小户型 2、3房户型占7成

上半年租赁客群主要以26-35岁的80后为主,租赁需求主要来自于年底大规模换租。户型上来看,2、3房仍然为主力需求户型,占比近7成。

可关注的是,46岁以上的租赁人群更偏重3房及以下户型,而18-25岁的年轻人群对4房及以上较大户型的热衷度不高。

区域上,各年龄段人群都偏向低租金的龙岗区,但36岁以上的人群对于区域的选择就不再是租赁成本,而是便利度和舒适度,比如46-55岁的人群选择在福田租赁的比重甚至稍高于在龙岗的比重。

来源:腾讯网

评论