7月25日,美国证监会于华盛顿时间7月25日发布了一份调查报告,报告中称”虚拟组织发起的邀约或销售仍受到联邦证券法律的管辖,即便是使用了区块链技术。这同时适用于“ICO”和“Token Sales”。

一:SEC报告中的观点摘录和简述

1.无论使用了何种术语、应用了何种技术,是不是证券的认定取决于事实和环境,特别是交易的经济属性。

2.美国联邦证券法律仍可能适用于多种活动,包括分布式账本技术,这基于特定的事实和环境,不会因组织架构或技术的创新而改变。

3.虚拟交易背后的创新技术不能让证券投资邀约和交易平台跳出旨在保护投资者和市场的监管架构。

4. 投资ICO会限制你应对欺诈和盗窃的能力。你虽然受到联邦证券法律的保护,但实际上你保护投资的能力是非常有限的。

二:报告中对于ICO监管的指导意见

SEC发布的报告中有关指导意见的部分原文翻译如下:

“特定交易是否涉及证券发行和出售取决于事实和环境,在美国发行和出售证券必须遵守联邦证券法,向证券委员会注册,不注册的要符合联邦证券法豁免注册的条件。注册的目的是保护投资者,为投资者提供材料信息,以让投资者做出明智投资决策。这些要求适用于在美国发行和出售证券的所有人,无论是实体传统公司还是分散式自治组织DAO,无论这些证券是使用美元购买还是虚拟货币购买,无论是以认证形式还是分布式分类帐技术形式进行,这些要求都适用。此外,从事交易活动的任何实体或个人,如使用已定的非特定方式将多个买方和卖方的证券汇总在一起,使得订单互相交互,订单的买卖双方均同意该交易条款,这些实体或个人则必须注册为国家证券交易所,或者根据免责注册进行经营。”

三:美国法律对于ICO的监管界定

根据美国证监会现行的法律条款来看,SEC仍然不确定该如何监管区块链和ICO:

1.1933年《证券法》和1934年《证券交易法》广泛界定了“证券”的范围,涵盖任何股票、债券、期货、掉期交易、投资合约等。由于没有关于如何处理比特币或区块链的监管准则。

故,SEC规定使用区块链技术进行证券交易的公司需要注册为交易所,替代交易系统(ATS)或经纪人/证券交易人。

2.《交易法》第3b-16(a)条法规将该定义解释为:任何组织、协会或者群体(1)汇集存在多个交易双方的订单(2)使用既定的、非通用的方式(无论是通过提供交易设施还是设定交易规则),在这种方式下,订单之间相互作用,买卖双方进入这种订单,同意交易条款。

按照《证券法》第 5(a)节的要求,证券必须在 SEC注册才能发出出售的邀约或出售,除非其符合该法的豁免条款。

故,如果一个区块链技术平台汇集了被视为证券的数字资产的多个买卖双方,则该平台可能需要注册为证券交易所,除非它被排除在注册之外。

3.《证券法》第4(a)(6)条,符合股权众筹豁免注册(以下成为“豁免条款”)的三项特定条件:融资额上限、个人投资者投资额上限和中介交易。融资额上限指:在交易发生日前12个月内,发行人筹资额累计不超过100万美元;投资额上限指年收入或其净资产少于10万美元的个人投资者累计证券金额不超过2000美元;年收入或净资产超过10万美元的,则限额为年收入或净资产的10%。

故,“不涉及公开发行的证券出售无需在SEC 注册”。

四:ICO简述及市场概况

ICO,全名叫Initial Coin Offering,改编自证券界的Initial Public Offering(首次公开发行)一词。是区块链行业的一种融资方式,指通过发行代币(Token)的方式进行融资。每个区块链项目会根据投资者投资金额比例,发行相应的代币给投资者,这些代币往往可以在一些数字资产交易平台进行交易。

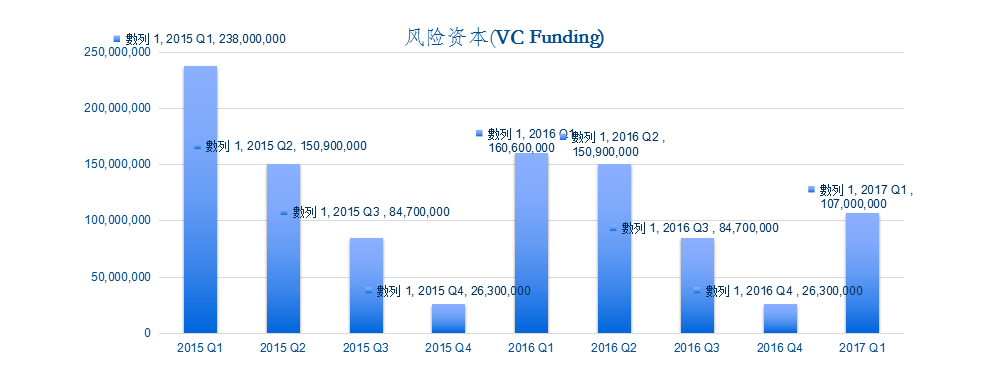

据统计,2016年区块链方面的风险投资总额为4.96亿美元,ICO金额为2.36亿美元,接近风险投资金额的一半。2017年上半年全球ICO投资数量超过50个,其中国内4个,国外47个,区块链的全球风险投资约为1.07亿美元,而ICO则已经达到了1.25亿美元,首次超过传统VC的规模。

五:ICO重点项目及分类

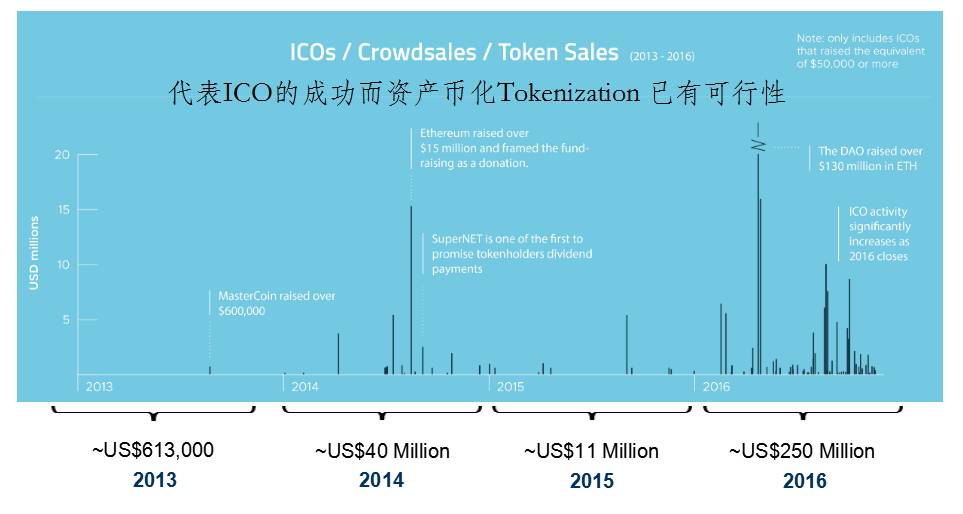

事件一:ICO初次出现在2013年,主要是一些技术大牛在bitcointalk上发帖众筹,项目都是按比特币地址来识别投资者。可查的最早ICO项目是Mastercoin(现更名为Omni),通过meta-protocol拓展比特币功能,募集5000 BTC。

事件二:到了2013年-2014年,数字资产二代币三剑客Bitshares、NXT和CounterParty陆续上线,培养了一大批早期的ICO项目爱好者和拥护者。

事件三:2014年7月,最著名的ICO是以太坊(Ethereum)的众筹上线。ICO时募集3万余个比特币,按当时的价格总计1800万美元。投资者最终总共分到6千万多个以太币。是近两年最成功的ICO项目,以太币也是至今为止除比特币以外市值最高的数字资产项目。

事件四:2016年5月,史上最失败的ICO项目TheDAO上线。当时成功筹到1100万以太币,按当时的价格总计约1.6亿美元,打破了以往的ICO众筹记录。但在众筹成功一个月后,DAO项目代码漏洞被黑客攻击,以太坊社区为此发起硬分叉,最终导致以太坊区块链分裂成两条链。Dao众筹的以太币在其中一条链上还给了投资者,但在另一条链上归黑客所有。

ICO的项目种类繁多,大致可以分为以下几类:

第一类:区块链协议开发项目,类似以太坊,创造一个开发平台让其他使用者在此平台上建立一些区块链项目。

第二类:区块链产品项目类。比较类似于基于区块链技术在某个方面的应用项目的开发使用,比如基于游戏的Firstblood、GameCredits、Bitcrystals,基于支付的Omesigo、Plutus、Blockpay等。

第三类:硬件产品众筹,这类项目中比较常见的是挖矿众筹。投资者众筹费用,然后项目发起人设计、制作、生产硬件产品。

六:ICO生态圈

ICO项目中如何获得收益呢?一个区块链项目中会有一种代币。任何人在使用该项目提供的服务时,都需要支付一定的代币。区块链项目中的使用者越多,对项目上的服务使用频次越高,就意味着市场对这些代币的需求越大。而一定时期内,代币的数量是有限的,激增的需求会使得这些代币越来越值钱,价值升高。这样,参与ICO的投资者和持有代币的创始团队就会“赚钱”。

而在整个ICO项目的运行过程中涉及到许多参与方,构成了ICO生态圈。

ICO投资机构:目前ICO投资还是个人为主,但专业投资机构的介入已经成为趋势。

ICO平台: ICO平台相当于券商的角色,一方面帮助ICO项目做融资辅导,一方面为散户投资者提供ICO投资的渠道。

ICO媒体:ICO的绝大多数投资者都是个人,ICO媒体可以为项目宣传和城市的路发布消息及协助举办线下路演活动。

交易所:全球共有大大小小的400多家数字资产交易平台,ICO项目中投资者获得的代币是可以交易的,如同原始股上市,投资人有机会享受到一定的溢价。

七:ICO与IPO、PE/VC的区别及优势劣势

ICO与IPO、PE/VC几种融资方式的都是通过出售项目的一部分权益来获得资金。但是却略有不同。

ICO与IPO的不同处在于:

ICO融资方式支持的项目多数为未完全成型或完成的项目,且以ICO的方式融资,是可以不需要法律主体的。在ICO过程中没有证监会,不需要IPO上市审批排队。

而ICO发行的是项目代币,代表的是项目的使用权。IPO是发行股权,代表拥有企业的所有权。

ICO与PE/VC的不同之处在于:

PE/VC机构有时会对项目有较大的话语权和掌控力;而ICO中,大多数投资者只能选择买入或卖出他们的“份额”,而无法直接干预团队的工作。

PE/VC投资时,往往不会占有大部分股份,而只持有少量股份。投资机构希望初创团队持有大部分股份,这样才能激励他们开创全新的事业。但在ICO中,初创团队更倾向于把大部分权益份额让给投资者。

综合看来, ICO融资方式的优缺点如下:

通过ICO融资的优点:融资简单快捷,融资周期短;创始团队可以直接将自己的项目通过“白皮书”其他形式的文件介绍给投资者,这可以迅速聚集对项目感兴趣的投资者。

通过ICO融资的缺点:市场乱象丛生,一些ICO项目最终以失败告终,或被证明是诈骗;大环境还未对ICO有完善的监管和明晰的限制,这增加了ICO的不确定性。

八:ICO在国内的法律界定

第一类:产品众筹范围,参与者所获得的代币乃是产品回报,产品众筹在很大程度上接近于是把“付款”提前的团购活动,大部分国家或地区都不把产品众筹视为金融活动,故监管较为宽松。

第二类:纯粹的虚拟商品,这种在法律界定上并不是与本身使用价值可分割开来的独立收益权,故并不改变商品本身属性。就法律监管层面而言,这种收益权凭证的ICO也和常见的产品众筹一样受到很少监管甚至无监管。

第三类:资产支持证券,其对应特定基础资产、且有着特定主体承担金钱(法币)给付义务。已经构成了一种证券 – 资产支持证券(Asset-Backed Securities,简称“ABS”)。这类项目的ICO实际是一种资产证券化的过程,参与者所获得的代币即是ABS,即基础资产的收益权份额。资产证券化在几乎所有国家,都属于受到政府严格监管的金融活动。

九:观点 | ICO正反面

ICO是区块链技术在融资模式上的创新,可能会为金融体制带来变革性的发展,区块链技术被《经济学人》杂志称为 “信任的机器”,其是一种去中心化、去信任、集体维护、不可篡改的分布式账本数据库。它通过智能合约自动维护,通过算法达成信任共识,它不需要法院和监管机构,可以通过区块链技术带来智能信任。是融资更快捷、更透明。

对于ICO的监管,目前基本空白。因此,市场上的ICO项目乱象丛生、名字奇幻、效果惊顾问30,抄天抄地抄空气,暴涨暴跌爆服务器。市场上的大多数ICO项目都不是真正的区块链ICO项目,只是打着区块链的幌子进行的新一轮圈钱游戏。

结语:目前英国和新加坡等国家的监管机关密切关注ICO的相关活动,把ICO纳入金融科技“沙盒监管”机制,而美国证监会也发布了相关的报告指出“美国联邦证券法律仍可能适用于多种活动,包括分布式账本技术,这基于特定的事实和环境,不会因组织架构或技术的创新而改变”希望有效的监管能够使市场去除泡沫,回归理性,从而使金融科技创新回归“正途”,有效的推动数字经济金融时代的健康发展。

参考资料:

1.知乎雪梨酱の学习笔记:五分钟读懂:什么是ICO (InitialCoin Offering)

2.知乎闪电:我读了两天的ICO资料——现在ICO也实在是太火了吧

3.蔡凯龙:让IPO望尘莫及的ICO, 能解股市困局吗?

4.国贸大宝子:ICO,人傻,钱多,速来

5.孙铭:ICO市场的法律分析

6.陶荣祺:关于ICO这里有你想知道的一切

7.黄峤濛:分布式资本研究报告(四): ICO的生态圈与赛道研究

本文作者:数字经济研究院高级研究员 李霁月

评论