2017年3月,A股上市公司友利控股发布公告,作价9亿元,现金收购工业机器人制造服务商天津福臻100%股权。

这是一笔“三方交易”。有限合伙无锡哲方、无锡联创在友利控股停牌期间,溢价收购了友利控股的控制权。然后在控制权转让完成后,上市公司推出了重大资产购买预案,拟向第三方购买资产。

收购标的天津福臻成立于1998年,是国内较早从事自主开发、制造汽车整车自动化焊接生产线的工业机器人厂家之一。

在产业发展方面,在我国工业4.0的愿景下,高端装备、工业自动化系统的市场前景如何?

在并购交易方面,友利控股的“三方交易”是怎么做的?新控股股东如何寻找新资产?如何从交易中获利?

华领观察将分上、下两期,分别探讨工业机器人产业链与这笔三方交易的特征。今天先讨论工业机器人、汽车车身智能化柔性生产的特点与前景。

工业机器人:一片新蓝海?

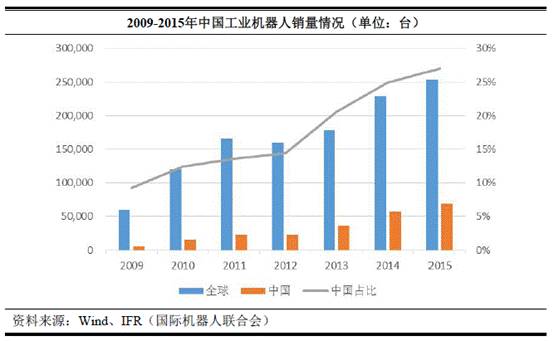

工业机器人是通过编程或示教方式实现自动化,同时具备拟人形态及功能,在企业生产加工过程中通过自动控制执行操作作业的机械装置。工业机器人能够替代人工从事单调、重复、危险、高精度的工作,目前应用主要集中在汽车、电子电器、金属机械、橡胶塑料、食品加工、物流等领域。工业机器人的发展正在加速。根据IFR(国际机器人联合会)统计的数据显示,2009-2015年全球工业机器人销量由60,018台增长至253,748台,年均复合增长率高达27.16%:

而在中国,一方面,由于人口红利下降、工业发展,工业机器人的应用逐渐普遍;另一方面,《中国制造2025》计划明确提出了发展工业4.0、智能制造的战略目标,而智能制造的实现需要依托于智能装备和产品,而工业机器人则是智能装备的重要基础。

在这个背景下,中国的工业机器人销量正在快速增加。据IFR统计的数据显示,2009-2015年我国工业机器人销量由5,525台增长至68,556台,年均复合增长率为52.15%。2009-2015年我国工业机器人销量占全球工业机器人销量比率由9.21%上升至27.02%,已成为全球最大的工业机器人市场:

但是,目前,不管是工业机器人技术,还是机器人对制造行业的渗透率,中国的水平还处于起步阶段。

(1)在技术上,日本、德国的工业机器人技术仍然是最领先的,掌握机器人本体和伺服电机、控制系统以及减速机等核心零部件等核心技术;ABB、发那科(FANUC)、库卡(KUKA)和安川电机(YASKAWA)四家企业是我国工业机器人的主要供货商。

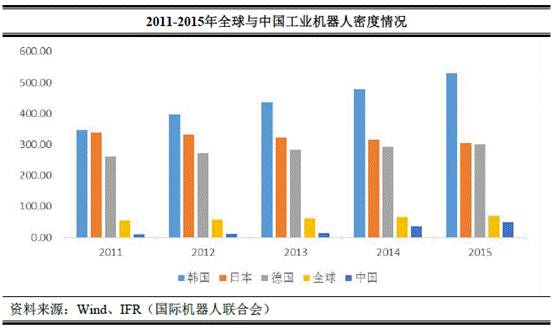

(2)在工业机器人使用密度上,由于发达国家在工业机器人领域的先发优势、技术沉淀优势以及汽车、电子等产业的快速发展推动政府出台多项产业鼓励政策,发达国家工业机器人在制造业的渗透率较高。以工业机器人密度(每万名工人使用工业机器人数量)来看,2015 年,日本、韩国、德国等国家工业机器人密度均在300 以上,全球平均工业机器人密度为69,我国工业机器人密度仅为49:

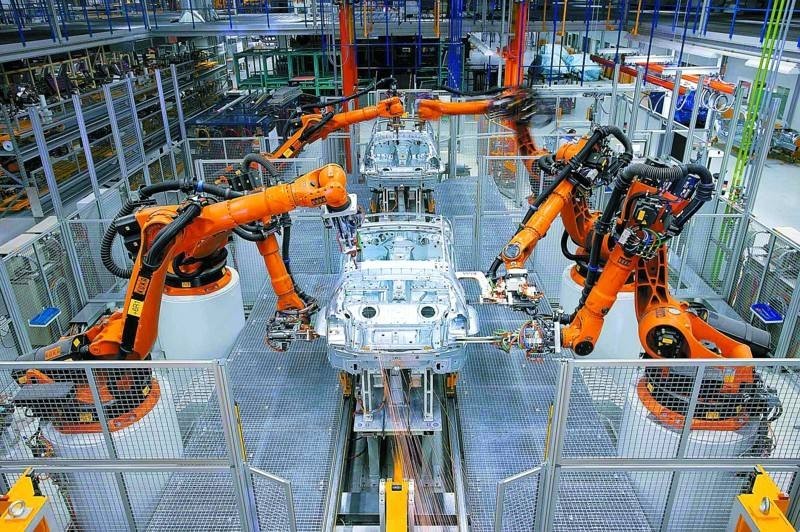

而在天津福臻所主要从事的汽车车身智能化柔性生产线行业,应用最多的是多关节机器人,主要用于焊接、喷涂、搬运、装配等工序。

汽车车身智能化柔性生产线对工业机器人的精确性、柔性化及可靠性要求极高,对生产线的方案设计、工艺布局、工业机器人应用等综合要求十分严格。

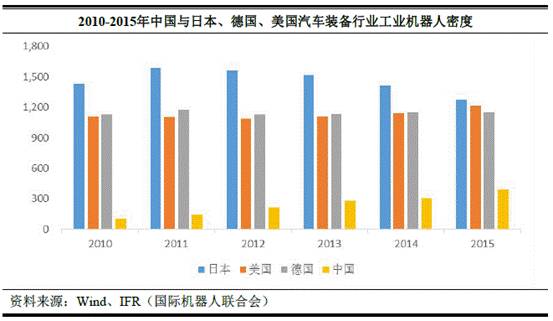

目前,我国汽车行业工业机器人密度与发达国家仍存在较大差距。2015年,我国汽车装备行业工业机器人密度为392,而日本、美国、德国汽车装备行业工业机器人密度均为1,000 以上:

因此,目前我国工业机器人密度较低意味着仍有较大的增长空间,相信随着国内产业结构升级地逐步深入、国家推出产业政策扶持以及越来越多的中国企业进入工业机器人市场,国内企业的自主研发能力将不断提升,逐步打破国际厂商的技术垄断壁垒。

收购标的天津福臻:国内汽车车身智能化柔性生产领军企业之一

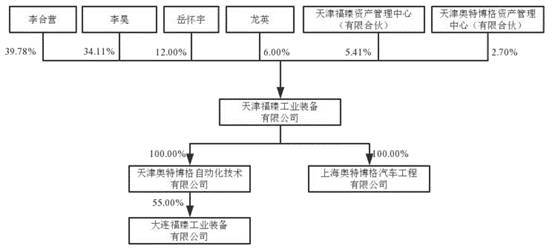

天津福臻于1998年成立,是国内较早从事自主开发、制造汽车整车自动化焊接生产线的厂家之一,实控人为李合营、李昊父子。股权结构与比例详见下图:

天津福臻是国内较早从事自主开发、生产汽车整车自动化焊接生产线的厂家之一。经过多年发展,公司成功研发并应用了一批高端车身装备制造技术,主要包括智能柔性总拼、高速传输和柔性切换系统、夹具高速柔性切换技术、激光技术、包边技术、冲铆技术等,处于国内领先地位。相关作业场景见下图所示:

工业机器人产业链上游为关键零部件生产,中游为本体制造,下游为系统集成。目前上游、中游的减速机、伺服机等核心零部件以及本体制造,主要掌握在日本欧美供应商手中。下游行业主要为汽车、电子电器、金属机械、橡胶塑料、食品加工、物流等领域。下游行业对工业机器人的需求扩张,有力推动了工业机器人装备行业的发展。

天津福臻所从事的,根据客户需求进行汽车车身焊装生产线的同步工程分析、机器人自动化仿真模拟、集成调试等系统集成业务,就处于工业机器人制造业的下游:

根据停牌并购时的公告,天津福臻2014、2015、2016年1-9月的营收分别为37,820.36万元、62,115.05万元、36,578.55万元,净利润分别为3,007.88万元、1,787.24万元、2188.85万元,详见下方图表:

本次交易,标的2016年动态市盈率为20.82倍,交易对手也为标的作出了业绩承诺:在2016年、2017年、2018年、2019年实现的扣非后归母净利润分别不低于4,323.21万元、6,051.55万元、7,134.96万元、8,178.77万元。

工业4.0:如何弯道超车?

目前国内制造业的两大瓶颈是人力成本和能源成本,需要弯道超车,所以是工业4.0,是互联网+制造业+新材料。

就高端制造业、工业机器人行业而言,2016年美的集团292亿元人民币收购库卡的案例可谓惊为天人。

德国的库卡集团,在1889年成立,1980年在德国法兰克福证交所上市。最初的主营业务是室内及城市照明,其后不断涉足至其他领域。1960年代,公司成为欧洲市政车辆的市场领导者;1973年研发了第一台由电动机驱动的6轴工业机器人FAMULUS;2012年上市的KR AGILUS系列,则被认为是世界上最快的小型机器人;根据国际机器人联合会(IFR)2015年统计,库卡机器人在汽车制造领域的市场份额全球第一,下图为库卡汽车机器人的作业场景:

目前,库卡有三大主营业务:

(1)机器人(Robotics)——库卡机器人板块处于市场领先地位,在汽车工业机器人行业位列全球市场前三、欧洲第一。主要从事开发、制造和销售可应用于自动化制造过程的核心机器人设备,及其相关的服务和控制器。其产品组合包括 Robocaster 机器人,运动控制和医疗用机器人,模板,电弧焊,刚刷,架装等零件,以及重型机器人等。

(2)系统(Systems)——主要从事设计和建立涵盖整个工厂价值链的自动化制造系统,包括组件,工具,制造单元到完整的系统。

(3)瑞仕格(Swisslog)——库卡集团运用其多年在汽车工业中积累的自动化技能经验,拓展不同行业的应用,例如医疗技术、仓库、物流中心、太阳能工业和航空航天工业等,为客户提供一站式自动化解决方案服务。下图为库卡单臂机器人训练乒乓球选手的场景:

总而言之,家电巨头美的以要约收购方式,将欧洲机器人巨头库卡94.55%的股份收入麾下,不但意味着中国家电业三大巨头美的、格力、海尔的竞争格局很有可能被改写,更意味着中国企业正在通过并购寻求全球最先进的技术,通过并购打破国际巨头的垄断,通过并购跻身世界上最优秀的企业行列。

不仅是美的收购库卡,我们正看到越来越多中国通过并购跻身上游、跻身巨头的案例。例如,中国化工430亿美元收购先正达,腾讯收购Supercell,巨头垄断的背后,是行业的竞争加剧与整合加速。甚至巨头与巨头之间,也正在进行着残酷的吞并。一个行业发展到这个阶段,作为中国企业来说,或许只有并购,才是最快的进阶之路和破冰之路。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论