“入坑”,是指一种人们心甘情愿为爱好持续投入精力和金钱的行为。比起近期让大众沉迷而备受争议的王者荣耀,有这样一个“坑”,早在800年前就于日本出现,而今才在中国市场显示出其商业价值,它就是 —— 漫画。

漫画作为一种艺术形式,正式在中国定名始于1925年。当时上海《文学周报》连载了丰子恺的画,该刊主编郑振铎把丰子恺独特风格的画定名为“漫画”,成为里程碑事件。

而如今谈到漫画,更多与二次元相关,想到的多是肚子上有口袋、头超大、脸超圆的机器猫;是头发怎么吹都不乱跟打了发胶似的孙悟空;也会想到上课时藏在教科书后的老夫子与乌龙院。在漫画作品中有拯救人类的 superman,也有闪烁着永恒之光的玛丽苏。近期,当国内知名漫画平台快看宣布用户过亿,人们才发现:原来已有如此多的人跳进了这个烧钱杀时间的“大坑”,而在政策以及资本的推动下,它的商业价值如今也备受关注。

不止于荷尔蒙飞扬的青春经济

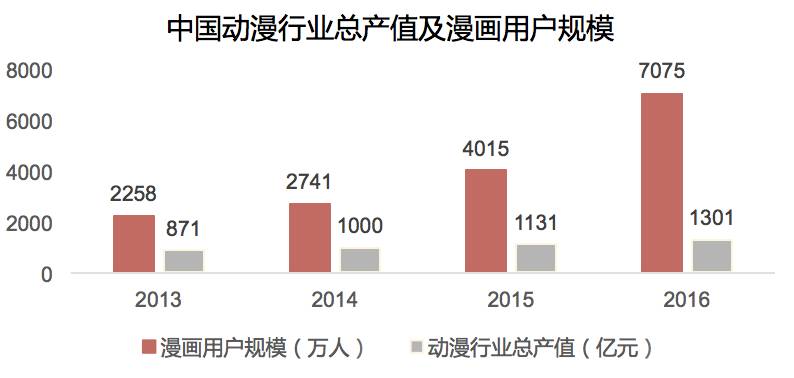

我们判断一个市场是否具有潜力,数据是最直观的证明。根据公开报告显示,漫画产业用户规模持续增长,2016年已超过7000万,年增速40%以上,而随着上文提到快看宣布用户破亿,这一市场的增速比预想中更快。从总产值千亿级别的动漫产业来看,漫画产业占比4%,高增速与低占比揭示的是漫画产业未来蕴含的巨大机遇。

新人群:漫画不再是小部分人的生意

曾经有一句话称:被生活所困的人,都或多或少有一种二次元情怀。而漫画作为二次元最初始的载体,其用户人群,正在由那些被日漫培养起审美体系 80、90 后的逐步变成生于互联网时代里的新泛娱乐人群。

很多漫迷认为,漫画之所以令人陶醉,有一个重要原因:图像做了主角,文字沦为对白,让一大波苦陷于文字推敲和想象的读者,发现了新大陆。漫画作为一种持续性的轻度娱乐消费品实际上代表着新生代娱乐方式和生活方式的改变 —— 更为碎片化的消费时间、比起文字更递进的具象化内容、更容易理解且简单快速的故事。

正如当年网文、小说的兴起伴随了 80 和 90 后的成长轨迹,从最初高渗透率影响年轻群体逐渐扩展至今,成为全民性阅读;在当下这个时代,漫画也已经成为了众多年轻人的娱乐方式,伴随他们的青春成长,尤其对 95 及 00 后烙印深刻,而这些人正如当年80、90后一样,是未来的消费主力军。

好时机:漫画行业正处在商业模式真正确立的黎明期

从自身的发展轨迹来看,漫画始于纸媒时代,在当时漫画市场有着很健康的商业模式,用户也早习惯了为优秀内容直接付费(比如购买杂志),而随着网漫时代的来临却诞生出了非常曲折的变现方式,先烧钱通过免费形式将用户和流量汇聚到平台或某部作品,再通过第三方的其他形式变现(更多的是游戏变现) —— 极不稳定且僧多粥少的商业模式。

然而,随着网络消费习惯培养到位,内容付费回归,漫画行业在网络端迎来了商业模式确立的黎明期,具体有以下几个信号:

1. 流量积累初步完成;

2. 付费内容的小范围实践如火如荼,并且伴有平台的资源倾斜;

3. 大量漫改剧项目立项且进入公众视野将为原作漫画带来下一波小增量;

4. 各互联网巨头都将触角伸向漫画领域(腾讯动漫、QQ漫画、网易漫画、爱奇艺漫画、微漫画、UC漫画等),资源投入以及布局角逐将愈演愈烈。

如果从新生代的娱乐方式来理解漫画这种内容载体就会发现其中蕴含了更多的市场机会,结合年轻人的内容偏好、社交模式甚至可能迭代出下一个综合平台。

想象空间:漫画作为IP源头显示出撬动巨大下游资源的IP杠杆之力

1. 低成本的持续生产,内容的生命周期长,与用户的互动频次高,热度稳定;

2. 漫画 IP 处在价值洼地。

谈商业模式,很重要的一个维度便是谈投入成本。比起影视游戏的投入,漫画投入相对很低,这意味着漫画这种内容形式可以低成本持续生产,内容的生命周期长(日本最火的民工漫连载都均超过 10 年),与用户的互动频次加之沉淀时间形成的流量和热度加成非常稳定,对于下游的影视行业来说无论从风险控制、市场试错、流量确保都具有很大的优势,并且相比网文 IP 价格高昂且开发殆尽,漫画 IP 的价值未被完全挖掘,漫画 IP 将成为影视化 IP 源的下一个洼地,也不难理解最近漫改剧的扎堆出现。

漫画行业的投资逻辑

谈投资之前需要强调的是,虽然近几年漫画行业在站在互联网这一巨人肩膀上的发展尤为迅速,但由于互联网漫画行业兴起过快,在最源头的漫画内容上存在一定的乱象。漫画一味迎合消费者的非理性需求以及迫于快速变现压力导致内容良莠不齐,缺乏深度,存在隐忧。

漫画平台投资价值高

在这样的漫画市场生态中,平台无疑具有很高的投资价值,这是因为平台本身兼具了两种性质的投资想象空间 —— 流量渠道和 IP 内容变现,这使得平台拥有多元化的变现方式并在生态中占据主导。

华映资本率先布局了童石网络和漫画岛,童石运营着国内头部漫画平台之一的“大角虫漫画”APP,并在原创漫画IP的后端开发上持续发力。如今平台的流量竞争已到下半场,漫画平台巨头的格局基本确立,有一种声音认为在漫画领域的平台机会正逐渐消失。在我们看来,其实中国的漫画市场还处在一个不断变化的早期阶段,漫画平台的未来发展仍存在以下机会:

1. 垂直性平台。对于各个平台来说,漫画内容的供给远没有达到充分的程度,用户对于漫画内容和题材的口味也在变动中,随着市场的逐渐成熟,用户群体的分层以及多样性需求和综合性平台不够完美的服务能力之间的矛盾可能催生出新的垂直平台机会。

2. 独特的流量汇聚方式。从最早的日漫引流到后来依靠微博漫画 KOL 汇聚流量,新的流量渠道和汇聚方式将有助于重新孵化出新的平台,当然这种方式更接近于其他互联网流量平台通过流量迁移孵化新漫画平台的方式。

3. 独特的阅读体验及互动方式。目前漫画的用户互动方式仍非常简单,平台更重阅读而非交互,基于漫画娱乐的社交和用户的高频参与是下一个进化方向。

三个层面明确内容 CP 的投资逻辑

除了漫画平台,2016 年有大量内容 CP 获得融资,其核心逻辑是漫画头部内容汇聚流量的效率更高,对于判断优秀的内容 CP 我们认为应该从三个层次来理解:

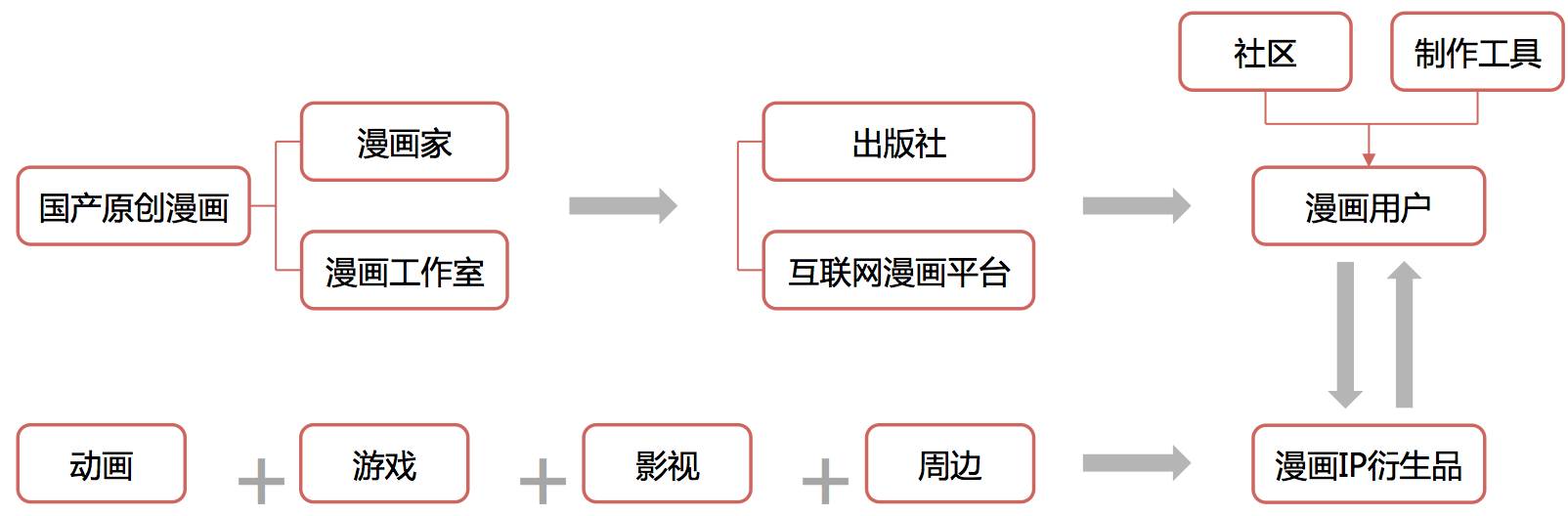

1. 从漫画生产方式来看——拥有头部作品生产能力的工业化创作团队有机会

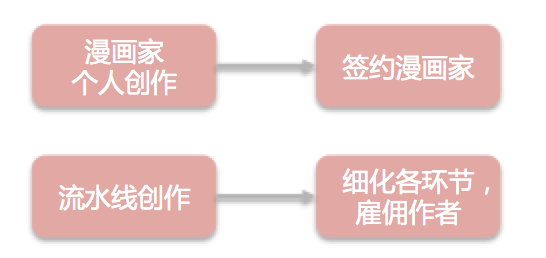

从早期依赖于某个漫画家的个人创作能力到漫画生产方式的流水线化是必然的趋势,按照策划设定-脚本-分镜-主笔-描线-上色-运营等各个流程组建专门团队实现产能最大化将成为主流。

个人对作品的影响力在下降,取而代之的是团队的群策群力,这时大多数漫画 CP 都在讲的一个故事,然而在整个工业化的流程中,策划与脚本属于内容创作,是最难工业化也是漫画团队最核心的竞争能力,因为它不但要求了讲好一个故事的能力,还包含了对于市场以及用户的精准判断。因此拥有头部漫画家的公司在资本市场上具有很明显的溢价效应。生产方式的变革带来产能的大量提升,但在规模化产能的同时优秀的头部内容仍然是最稀缺的。

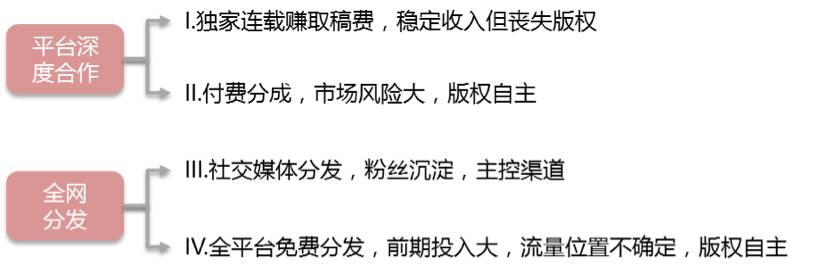

2. 从漫画分发方式来看——根据作品定位多样化分发方式有机会

大多数的漫画 CP 采用第一种分发模式,虽然获得了稳定的现金流,但这种商业模式也是目前制约漫画 CP 估值天花板的最大因素之一。稿费模式暗含一种逻辑——第一流的漫画 CP 和第四五流的漫画 CP 从平台获取的收入并不会有太大的差距,它的定价其实仅仅是覆盖漫画的生产成本,但这其实违背了最好的 20% 内容应该获取 80% 收入的二八原则,因此我们更看好付费分成模式带来的行业洗牌后头部付费内容的价值。付费模式整体推开意味着漫画 CP 的盈利模式被重塑,估值调整将会来临,但是风险在于平台对于付费内容的各种优惠政策也有可能会进行调整。

第三种分发方式最大的优势在于一定程度上掌握了自主渠道,减少了对漫画平台的流量依赖,并为分散的粉丝提供了沉淀的地方,最好的例子就是微博系漫画家,微博渠道既是流量入口又是内容入口,通过广告的流量变现方式可以覆盖IP内容孵化的成本,在与平台的谈判中也有更多的议价权,但现如今微博流量的获取已不再容易,“造神时代”已过。

其实分发方式各有优劣,漫画 CP 应该对自己的作品有不同的定位,因而选择不同的分发方式形成自己的内容矩阵。

3. 从漫画变现方式来看——开发作品的后端商业能力是衡量 IP 价值的最重要体现

除了内容直接变现,漫画内容的商业化能力或者说全 IP 运营开发能力越来越被看重,但 IP 的商业化能力并不仅仅指能卖出多少部作品的影游授权,更重要的是对 IP 本身有长线的规划以及能够更深入地参与 IP 后续的开发中, IP 的形式转化应更进一步提升 IP 的影响力而非过早消耗 IP 本身的价值。

依赖平台开发:平台的开发能力有限,平台开发会拿走大部分权益,IP 方在后续内容开发中没有话语权;

自主开发:需要强大商务能力和影视化及游戏化的人脉资源;漫画 CP 的重要竞争力体现;在 IP 早期策划阶段就与 IP 变现方达成合作。

特别要注意到的是需要理性看待漫画 IP 的数据,数据虽然一定程度上反映了作品在市场上的热度和用户的认可,但 IP 的商业开发价值与短期的用户需求存在轻微的错位。

评论