随着激进投资者本身在北美地区的竞争加剧,近年来欧洲公司也逐步进入激进投资者的视野。相关分析认为,未来激进投资者在北美以外的欧洲市场甚至亚洲市场将越发活跃。

上周,晨哨君在《达能:价值530亿美金大标的,卡夫和可口可乐均有意!》一文中提到,法国食品巨头达能股价上涨,除了被传可口可乐、卡夫亨氏等有意收购外,激进投资者Keith Meister旗下投资基金公司Corvex Management已出资4亿美元购买达能股票也是一大推动因素。

报道称,该基金认为达能的股价被严重低估,并相信若管理层改善营运能力及抓住“健康食品”的风口,达能完全可以更值钱。

而在今年6月,另一食品巨头雀巢也被曾激进投资者看上。当时,美国知名激进投资者 Daniel Loeb 旗下的对冲基金 Third Point 买下了价值 35 亿美元的雀巢公司股票,并表示“很难找到一个像雀巢这样高估值却有这么多可以改进方法的公司”。他们除了希望雀巢能提高运营效率以外,还认为雀巢应该卖掉所持有的价值 244 亿欧元的欧莱雅股票。

除了以上两大激进投资者,新闻曝光度更高的还包括素有“华尔街之狼”称号的卡尔伊坎(Carl Icahn)以及潘兴广场资本公司(Pershing Square Capital)的创始人比尔·阿克曼(Bill Ackman)等激进投资者代表。

而就在去年,轰轰烈烈的“万宝大战”中,通过在二级市场大量购买万科股票,曾一度成为万科第一大股东的宝能也被冠以中国的“激进投资者”之称。不过,就整体资本市场而言,中国市场上的“激进投资者”存在感相比美国市场要低得多。

与巴菲特和查理·芒格这样在全世界备受尊敬的投资者不同的是,“激进投资者”在很多时候都令公司管理层头疼,并常常伴有负面新闻。除了推动目标公司管理层调整、回购公司股票等,这些激进投资者也通过迫使目标公司出售业务或收购其他标的等行为对全球并购市场产生影响。

那么,这些“激进投资者”到底是谁?他们又是如何影响并购市场呢?

Carl Icahn:成功逼迫eBay出售PayPal

根据investopedia的定义,激进投资者(activist investor)可以是个人或者机构,他们通过大量购买上市公司的股票以试图获得在公司的董事会席位,从而达到影响公司重要决策的目的。通常,那些管理效率有待改善、费用过高的公司更容易被激进投资者看上。当激进投资者认为他们可以通过改善目标公司使其股价上涨时,往往就会适时出手。

私募公司、对冲基金和富有的个人投资者都可能扮演激进投资者的角色。许多知名的激进投资者(如Carl Icahn和 Nelson Peltz)通常会让他们的控股公司或对冲基金参与到目标公司的业务活动中。

在最近几年中,素有“华尔街之狼”称号的卡尔·伊坎(Carl Icahn)成功迫使eBay出售PayPal的交易可以算是教科书般的“激进投资者影响并购”案例了。

2014年1月22日,卡尔·伊坎披露其已持有eBay 0.82%股份,虽然不足1%的持股比例并不高,但凭借伊坎过往在投资界的名声,该消息足以在市场上引发关注。随后,伊坎继续增持了eBay的持股。

在eBay取得一定话语权后,伊坎的第一个举动就令eBay管理层措手不及,他要求eBay拆分公司增长最高的业务部门——PayPal电子支付部门。PayPal成立于1998年,曾在2001年上市,后在2002年被eBay以15亿美元的价格收购。随着PayPal业务的逐年成长,而eBay本身业务的竞争加剧,在当时(2013-2014年),PayPal的年收入几乎占到EBay总收入一半,足见伊坎出售PayPal的提议有多疯狂。

对于伊坎这个大胆的提议,eBay管理层一开始当然是直接拒绝,并表示将PayPal剥离出去会使公司业务间的协同性受到影响,毕竟购物和支付的联系是如此紧密。当时,eBay总裁John Donahoe认为“第一,是eBay的平台促成了PayPal的成功;’第二,有了eBay的庞大数据库支持,PayPal才显得和其他支付系统不同;第三,eBay对PayPal的大力投资是它高速的发展的基础。”

不过,伊坎向来不是轻言放弃之人。除了购买eBay公司的股票及衍生品,他还推荐了自己公司两名职员进入公司董事会,以期获得更大话语权。与此同时,eBay也宣布将进行50亿美元的股权回购计划,来应对伊坎在公司董事会中不断增加的影响力。

一开始,似乎eBay管理层略占优势。

此后,伊坎不断通过向eBay股东发公开信和在媒体渲染情绪的方法挑战eBay管理层。不但表示出对eBay管理层的失望,还认为让PayPal实施IPO,并出售其中20%的PayPal股权,将让公司、员工和股东受益。值得一提的是,伊坎对eBay董事马克 安德森缺乏独立性的指责直接导致后者辞职。

至2014年4月,双方暂时达成和解,伊坎不推进“强拆”PayPal,但eBay将吸纳伊坎的人进入董事会。

然而,不到半年,2014年10月1日,eBay宣布:在对公司增长战略和结构进行评估后,董事会批准将PayPal业务分拆成两家独立的上市公司。

John Donahoe表示,将eBay和PayPal捆绑在一起已不再具备经济上的合理性。“eBay和PayPal是两家独特而优秀的公司。在分拆后,由德文·维尼格(Devin Wenig)领导的新eBay,以及由丹·舒尔曼(Dan Schulman)领导的PayPal将更加专注,并有着更好的灵活性,在全球商务市场和支付市场寻求各自未来的成功。”与此前口风来了个180度大转弯。

2015年7月,eBay完成了对支付服务PayPal的分拆。伊坎完胜!

虽然有“市场情势变化”这一运气因素助攻。但伊坎从初步入股引发市场遐想到增持股份扩大在董事会的影响力,继而提出分拆PayPal建议,遭到拒绝后又不断通过发表公开信和媒体报道等给与管理层压力。每一步都显示出了作为一个“激进投资者”老司机的本色,没有这些,或许PayPal现在仍是eBay的子公司。

除了伊坎大战eBay外,另一位激进投资者比尔·阿克曼(Bill Ackman)曾计划联手Valeant制药公司以450亿美元向艾尔建(Allergan)发起收购。虽然最终没成功,但使得艾尔建被阿特维斯(Actavis)制药公司最终作价660亿美元收购也展现出激进投资者影响并购市场的另一方式。

激进投资者在08年金融危机后更活跃

尽管“激进投资者”最早可以追溯到1926年,当时本杰明·格雷厄姆(Benjamin Graham)赢得了与北方管道公司(Northern Pipeline)管理层之间的争执,宣布了激进投资者时代的来临。但近年来激进投资者整体的活跃度提升使得这一群体比以往更受市场关注。

Kingsdale Advisors在近期的一份激进投资者与并购的特别报告《M&A ACTIVISM: A SPECIAL REPORT》中表示,2008金融危机以来,激进投资者已经推动了数笔在以前不可想象的大型合并案、分拆巨头以及使一些交易流产。此外,过去7年中,并购相关需求正稳步上升,在面临激进投资者的施压下,越来越多的大公司受影响,越来越多的公司将被并购。

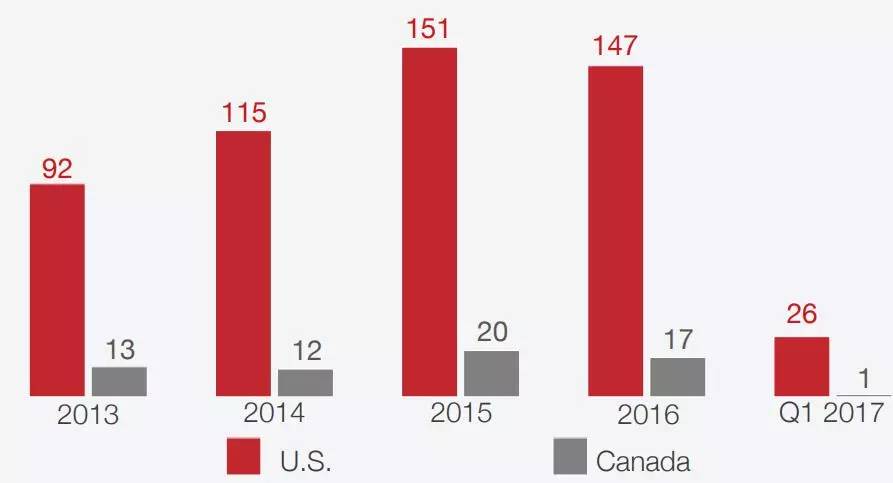

以报告统计的北美地区为例,2013年以来,与并购相关的激进投资者需求数量呈显著上升趋势。这些需求包括:推动合并或收购,推动公司整体出售或出售部分,阻止合并或收购,激进投资者自身牵头收购等。可见,在并购市场上,激进投资者的影响方式机会囊括了各种可能的途径。

并购相关的激进投资者需求数量

来源:Activist Insight Online

至于哪些行业的公司更易成为激进投资者的目标,该报告称,至少在北美地区,服务业和科技类公司被瞄上的概率更高。基于合并的压力,软件与半导体公司被证明是特别容易遭受“攻击”,而拥有不动产资产的零售商和酒店则会被督促去最大化这些资产。

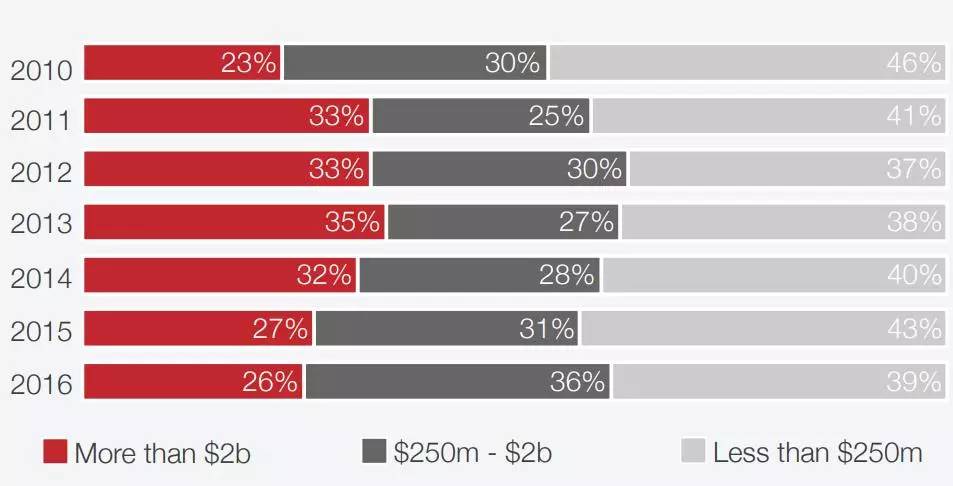

交易金额方面,既有超过20亿美元的大案子,而低于2.5亿美元的中小型案子也不在少数。总体而言,只要看准机会,激进投资者都会考虑。

激进投资者相关并购的交易额(北美地区)

来源:Activist Insight Online

随着激进投资者本身在北美地区的竞争加剧,近年来欧洲公司也逐步进入激进投资者的视野。本文开头提到的Third Point购买雀巢35亿美元股票以及Corvex Management购买4亿美元达能股票就是最新的例证。相关分析认为,未来激进投资者在北美以外的欧洲市场甚至亚洲市场将越发活跃。

评论