2017年8月4日,上市公司德奥通航公布了收购珍爱网的预案。

德奥通航拟通过成立有限合伙形式的并购基金,并由并购基金向标的珍爱网增资13.974亿元,从而取得珍爱网51%股份。

本次收购标的珍爱网,曾与世纪佳缘、百合网共同被称为“互联网婚恋交友三巨头”。珍爱网在2006年就搭建了VIE架构,谋求海外上市,但始终未成功。本次珍爱网选择被A股上市公司收购,可以获得多大的财务与产业支持?单身人群的婚恋服务市场有多大?

而在德奥通航的并购基金设计之中,上市公司作为劣后级LP向并购基金出资4亿元,仅占并购基金募资总额的20%,但由于上市公司子公司作为并购基金的GP,因此上市公司可通过并购基金控制珍爱网,并在交易完成后将珍爱网并表。这种“四两拨千斤”的有限合伙式并购基金有何巧妙之处?

互联网婚恋市场究竟有多大?

1.1 全国单身人群2.5亿!

中国婚恋交友的市场人群主要集中在15-59岁。根据《2015年中国人口与就业统计年鉴》与《2015年中国统计年鉴》统计数据显示,1982年至1997年是中国生育高峰期,且在1987年达到顶峰。现阶段,1982年以后出生的人群(即35岁及以下)进入婚恋需求高峰期,且随着社会的发展,近年来我国新人初婚年龄向大龄化发展。

根据《2015年中国统计年鉴》、《2015年社会服务发展统计公报》的数据显示,2014年中国15岁以上的单身人口数量约为2.51亿人,其中男性约为1.34亿人,女性约为1.17亿人,性别缺口超过1,700万人,且未来此缺口仍将存在。中国15岁以上单身人口占全国总人口比重为18.4%,相当每10个人中有近2人是单身,庞大的单身人口数量奠定了婚恋交友市场的基础。

1.2 行业格局:从“三巨头”到“两巨头”的角逐

珍爱网,曾与世纪佳缘、百合网并称为“互联网婚恋交友三巨头”。三家公司均成立于2004年,是互联网婚恋服务的行业前三;在市场份额上,世纪佳缘份额最大,百合网其次,珍爱网第三。

2011年,世纪佳缘率先在美国纳斯达克上市,市值常年大约为2-3亿美金。

2015年11月,百合网挂牌新三板。

一场产业吞并的资本竞争就此开展:一登陆新三板,百合网立即宣布对纳斯达克上市公司世纪佳缘进行私有化收购。

在发布收购预案时,百合网在2013年、2014年、2015年1-4月的营业收入分别为22,339.76万元、29,870.28万元、7,388.19万元,净利润分别为3,306.76万元,-3,704.08万元、13.53万元。

百合网收购资金的来源是,其参股公司天津幸福时代向招商银行天津自贸区分行和天津金城银行取得了一年期合计人民币16亿元、年利率4.95%的并购贷款,向世纪佳缘提出收购总价约2.4-2.5亿美元。2017年3月30日,天津幸福时代、天津金城银行股份有限公司及百合网共同签署了《贷款合同展期协议书》,剩余本金及全部贷款利息应由天津幸福时代于2018年3月30日全部偿还,展期期间贷款利率仍为年利率4.95%。

此外,百合网还进行了两轮定增,发行股票6.1亿股,募集资金总额为19.05亿元。可见上市之后融资能力的增强。

2016年5月,收购成功。世纪佳缘退市,成为百合网的全资子公司,股权关系见下图:

就在上周五(8月25日),百合网公布2017年半年报,收购世纪佳缘之后终于实现扭亏为盈,详见下方表格:

反观珍爱网,业务启动早,但资本运作落于下风。

珍爱网目前有三大业务:线上自助服务、电话红娘业务、O2O直营店“一对一”红娘服务。其中O2O直营店是最主要的核心业务,实现的营业收入占总收入比例为78.95%,各业务比例详见下方表格:

O2O直营店“一对一”的红娘服务主要包括:

(1)到店了解择偶需求,验证体验,验证资料,安全隐私保护;

(2)甄选相亲对象,精选优质会员;

(3)专属红娘团队,专业牵线传情,力求帮助客户达到高效、省心、省力;

(4)店内浪漫约见,红娘当面撮合;

(5)提供婚恋辅导服务,全程为爱护航。

根据公告,珍爱网已在全国37个重点城市开设50家直营门店,其中北京4 家、上海2家、广州2家、深圳4家,杭州2家,武汉2家,贵阳2家,成都2家,南京2家,其它城市目前均有1家。

目前珍爱网的收入主要来源于付费会员的婚介业务收入,核心会员为25到45岁的单身人士。截至2017年5月31日,珍爱网累计的注册用户达到101,417,110户。2017年1-5月,珍爱网的“一对一”红娘服务的付费客户人均付费金额分别为15,915 元、15,725元、16,099元,远远高于线上付费、电话销售,详见下方表格:

根据公告,珍爱网在2016年度营业收入105,100.35万元,扣除非经常性损益后归属于母公司的净利润为12,761.82万元。2017年1-5月实现营业收入60,382.45万元,扣除非经常性损益后归属于母公司的净利润为5,738.92万元,具有较强的盈利能力。

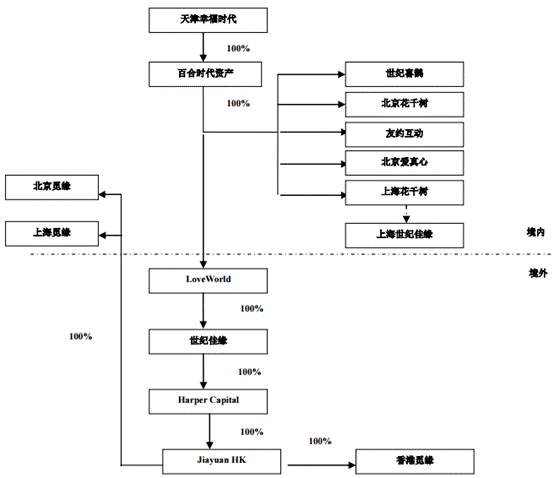

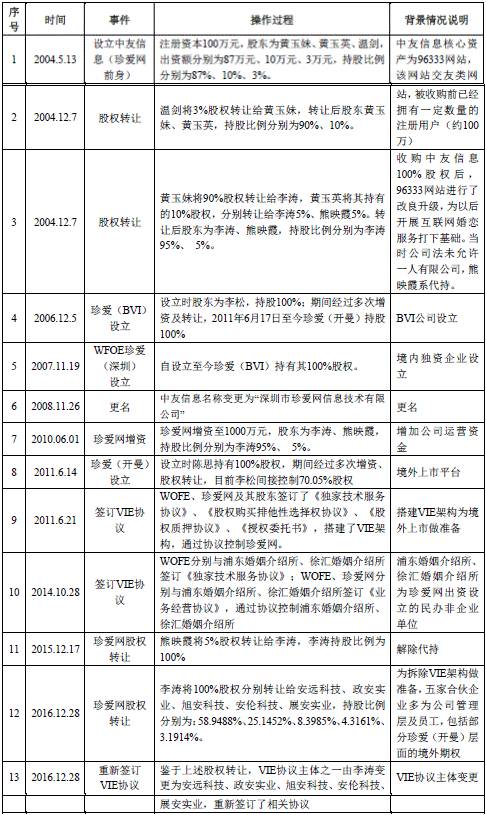

珍爱网早早开始进行VIE架构的搭建,谋求海外上市。

2006年珍爱(BVI)设立,2011年境外上市平台搭建完成。2011年6月份、WOFE、珍爱网正式签订VIE协议,为境外上市做准备。

2016年12月,李涛将珍爱网100%股权分别转让给安远科技、政安实业、旭安科技、安伦科技、展安实业这5家有限合伙企业。这5家有限合伙企业合伙人绝大部分为公司管理层及员工,包括部分珍爱(开曼)层面的境外期权。

转让完成后,5家有限合伙企业持股比例分别为58.9488%、25.1452%、8.3985%、4.3161%、3.1914%。这一转让为VIE框架拆除做了准备,详见下图:

珍爱网在2016年12月的股权转让后的股权结构如下:

在调整股权结构之后,在百合网与世纪佳缘成功合并后感到巨大竞争压力的珍爱网选择了被A股上市公司并购实现上市。

德奥通航并购基金的“四两拨千斤”

2.1 德奥通航:从“电饭煲代工厂”到“无人机+电饭煲”

上市公司德奥通航原本主要从事小家电产品系列的生产,尤其擅长电饭煲生产。但随着小家电产业已经步入成熟稳定的发展阶段,上市公司主营业务增长乏力。上市公司业绩出现亏损,从2015年开始转型,已成为“无人机+电饭煲”的双主业公司。

2.2 搭建并购基金

德奥通航设立并购基金德奥珍爱,由其全资子公司前海伊立浦作为并购基金普通合伙人GP。

并购基金德奥珍爱的总规模为20亿元,其中上市公司德奥通航作为劣后级LP出资4亿元,占比20%。

2.3 并购基金增资收购珍爱网51%股份

本次交易中,并购基金向珍爱网增资13.974亿元。同时,其他投资方拟向珍爱网增资6.026亿元。也就是说,并购基金及其他投资方合计向珍爱网增资20亿元。

增资完成后,并购基金将持有珍爱网51%股份,成为珍爱网的控股股东。在本次增资完成后,珍爱网股权结构如下:

2.4 拆除VIE框架

并购基金及其他投资者向珍爱网增资20亿元之后,珍爱网将使用这20亿元资金以及珍爱网自有资金2.66亿元(合计22.66亿元),用于VIE架构的拆除对价。在支付22.66亿元的价款后,珍爱网的VIE框架可彻底拆除。

2.5 业绩补偿:以珍爱网股份进行补偿

珍爱网在2015年、2016年、2017年1-5月营收分别为68,383.38万元、105,100.35万元、60,382.45万元;净利润分别为-14,193.85万元、-12,537.74万元、6,170.80万元。

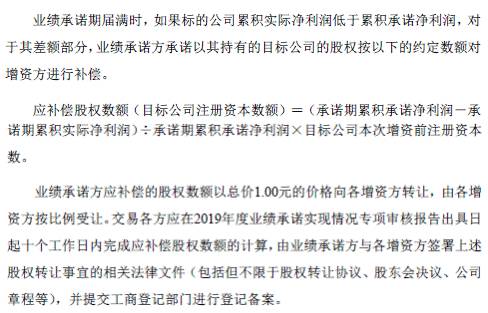

在这次交易中,珍爱网作出业绩承诺:珍爱网在2017年、2018年、2019度实现的净利润分别不低于18,500万元、23,000万元和31,000元,或者三年累积承诺净利润不低于72,500万元。

根据公告,当业绩承诺期届满时,如果珍爱网的累积实际净利润低于累积承诺净利润,对于其差额部分,业绩承诺方将以其持有的珍爱网的股权按以下的约定数额对增资方进行补偿:

换言之,如果珍爱网未来3年的业绩不达标情况比较严重,珍爱网创始人及管理层将会失去珍爱网的全部股权。

这也是本次业绩承诺设置的特点:与常见的情况不同,珍爱网的原股东、管理层在本次交易中并未获得现金对价,未来的业绩承诺补偿款亦并非由现金支付。

换言之,(1)本次的并购基金及其他投资者合计增资的20亿元,是用于珍爱网的发展,因此,标的原股东仅能选择支付标的剩余股份;(2)并购基金获得珍爱网51%股份,让双方可以更好地进行业绩对赌。

点评:产业竞争白热化+网上获客成本越来越高,珍爱网急需资金

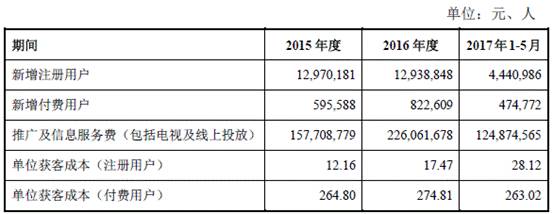

移动互联网行业在经过最初的大爆发后,获取流量的成本变得越来越高,互联网行业很多公司的业绩增长进入瓶颈期。在本案例中,珍爱网同样遇到“网上获客成本越来越高”的困境,注册用户的单位获客成本从2015年的12.16元/人,增加到2017年1-5月的28.12元/人:

这也就可以解释,为何本次交易中,珍爱网的原股东并无获得任何股份或现金对价,由德奥通航发起的并购基金及其他投资者合计出资20亿元全部都用于向珍爱网增资。

作为代价,珍爱网的原股东不仅失去了对公司的控制权,还作出了远高于历史业绩的业绩承诺,并且在补偿方案中面临失去全部股份的风险。

产业前三,原本排第二的百合网在新三板上市后,融资收购率先登陆美股的原行业第一世纪佳缘,排第三的珍爱网面临更大的竞争压力、急需资金支持。

在获得20亿元增资之后,珍爱网会有如何表现?与百合网及世纪佳缘的竞争会如何演变?发生在民营连锁体检领域的美年健康善用资本策略收购原本的竞争对手慈铭体检、挫败原本打算私有化退市回归A股的爱康国宾,一举称霸产业的“产业+资本”故事会否再次上演?让我们拭目以待。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论