10月11日晚间,贝因美(002570.SZ)突然发布《关于对深交所半年报问询函回复的公告》,首次披露了公司业务和业绩的最新进展。

不久前,贝因美在2017年半年报中称,公司预计1-9月归属于母公司股东的净利润(下称“净利润”)为-3.45亿至-3.95亿元,同时2016年度净利润为-7.8066亿元。

为此,深交所在问询函中要求贝因美说明生产经营环境是否发生重大变化,以及拟采取的具体应对措施。

贝因美方面在公告中指出,近年来,婴幼儿奶粉行业渠道结构、消费趋势发生较大变化。

跨境电商、“海淘”等积极抢占市场份额使大卖场、超市等传统零售渠道市场份额面临挑战,配方奶粉企业既面临彼此之间的激烈竞争,也面临着国外企业及品牌的不断涌入,国际化全球化的步伐在加速,带来了更大挑战和更多的机遇,伴随着价格战、营销战持续,企业经营压力增加。

“国家奶粉新政配方注册制未在预期时间发布,奶粉新政过渡期行业秩序持续混乱,公司面临的市场竞争激烈,无法通过奶粉新政配方注册的奶粉企业大量甩货,公司销售比重较高的传统渠道和婴童渠道受到冲击,渠道商普遍持审慎观望态度减少进货,公司出货量减少,导致当期营业收入少于原预计,严重影响利润。”贝因美方面如上表示。

然而,配方奶粉注册制出台后,整体行业发展将更加规范化、秩序化,行业将迎来拐点,经营环境有利于大型国产品牌的发展。

贝因美方面指出,公司将充分用好配方注册制的市场提振作用,通过优化品类组合、推进渠道建设、强化媒介推广、精准客户服务,充分发挥生产工厂布局和产能的优势,加强产业上下游合作,提高工厂资产使用效率,增收增效;同时,将进一步提高公司相关产品在中国市场的影响力和品牌形象。

《财经啸侃》特约、独家撰稿人五谷君注意到,截至目前,贝因美已累计签订7份总承销协议,累计目标销售金额为含税人民币36.80亿元,其中2017年含税8.8亿,2018年含税25.6506亿,预计合同的履行预期将对2017年度以及2018年度的经营业绩产生影响,但具体影响取决于合同实际履行情况及贝因美向总承销商供货的价格。

在业界看来,贝因美连续拿下承销大单,与其多个系列奶粉获得注册有着直接关系。

正如乳业专家王子恒所言,奶粉拿到注册不是问题,迟早都能拿到,只要按照要求规范提交相关资料,几乎100%通过,当然,能尽早拿到最好。

“越早拿到注册,对于坚定客户及团队运营信心很大有帮助,而对于还没拿到注册证的品牌运营进度则会受到影响”,王子恒表示,早拿到注册证可以抢占未拿到注册证对手品牌的摇摆市场份额,从而收到以时间赢空间的效果。

2017年8月3日,贝因美四个系列12个产品第一批通过国家奶粉配方注册,并且包揽了国家婴幼儿配方奶粉产品配方注册的0001号到0009号。

“再次证明了公司行业领先的强大研发能力、严格的生产、检验和质量管控能力。”贝因美方面在公告中也难掩自豪之情。

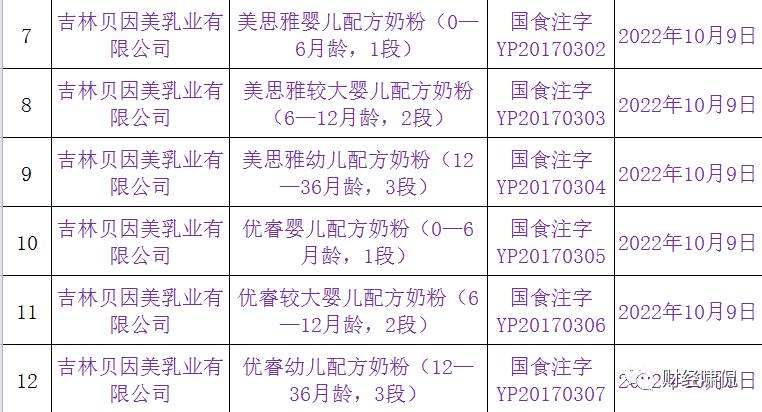

10月11日下午,国家食药监总局又在官网上公布了第14批奶粉注册名单,吉林贝因美乳业有限公司旗下美思雅和优睿两个系列婴幼儿配方奶粉获批。

《财经啸侃》特约、独家撰稿人五谷君粗略计算一下,截止10月11日,贝因美累计获得13个系列(39个配方)婴幼儿配方奶粉产品、配方注册。

为了扭转业绩颓势,以及充分利用奶粉注册机遇,贝因美方面还在公告中给出了6条措施予以应对。

第一,针对业务现状,在国家注册制落地的影响下,加强消费者注册奶粉消费引导。

贝因美方面预计在奶粉新政正确消费导向的引导下,更多理性的消费者会根据自身实际需求积极选择更符合国人体质的贝因美奶粉,原中小品牌的顾客也会转向;不符合新政要求的原中小品牌占据的市场,也将成为以贝因美为主流的国内知名品牌拓展的机会。

第二,针对渠道将进一步加强合作:通过优胜劣汰、客户优化与梳理,强化总承销合作、联合生意计划、完善融合品牌、代理商、门店、消费者在内的管理体系,持续推动生意模式的O2O化,从而帮助渠道获得合理的利润。

第三,在客户管理方面,为维护市场价值链,严格把控费用资源投放,通过与代理商制定联合生意计划合理对市场进行资源投放。

第四,在渠道门店管理层面,通过天罗地网项目,以品类为单位对正式合作门店做授牌,并将所有销售数据纳入天罗地网系统管理,做到产品的追踪追溯并有效监控市场价格。

第五,在消费者服务方面,贝因美将持续推动精准有效的会员服务,让更多的消费者体验贝因美贴心、专业、个性化的服务,全面提高会员忠诚度。

第六,盘活资产方面:充分发挥生产工厂布局和产能的优势,加强产业上下游合作,提高工厂资产使用效率,并盘活资产,进一步增强资产使用效率。

由于利润最受资本市场的关注,贝因美方面特别强调,将积极推动内部管理模式的创新,做到以利润为导向的精细化管理,全面策动员工的主观能动性,创造更高效的组织文化和运营机制。

另外, 2017年1月,贝因美全资子公司黑龙江贝因美乳业有限公司拟以自有资金出资2.25亿元参与设立华大健康保险股份有限公司(下称“华大保险”),占注册资本的15%。

由于属于跨界合作,深交所在问询函中要求贝因美说明保险业务与公司现有业务的关联,截至目前的进展情况以及参与设立保险公司的主要原因。

贝因美方面表示,保险业务与公司现有业务的关联主要在目标客户的关联性:华大保险其保险产品的开发更倾向于重大疾病防控保险领域(特别是女性高发的宫颈癌和乳腺癌)和生育缺陷防控保险领域等,该领域目前的细分市场主要是女性人群和儿童,而该群体也是公司的主要客户群体,因此参与华大健康保险有利于贝因美丰富推荐渠道,更好、更精准的获取客户资源。

在业界看来,合理布局并及早参与投资人寿保险,对于贝因美布局大健康产业链的发展具有较强的联动作用。

当然,贝因美方面也提醒投资者,由于保险公司的批准设立和收入实现需要一定周期,产生盈利所需的时间可能较长,预计本项投资短期内可能不能获得投资收益;但如果本项目获得保监会批准设立后,能够实现规模化收入并实现预期盈利,则会给公司带来长期的投资收益。

评论