双十一前,有快递公司万元急招快递员。目前仓配中转环节越来越自动化,但末端最后一公里的同城物流难题始终无法解决,无人机和无人车目前来看还很遥远。

另一方面,消费者在习惯了外卖消费服务之后,对于生鲜、超市等品类,也都希望提供半小时达的服务,即时物流需求大爆发。综合来看,众包是时下最具可行性的解决方法。

近日,知情人士对界面新闻记者透露,外卖平台和快递公司都在众包领域蠢蠢欲动,饿了么正在构建自己的众包平台,还有多家快递公司在紧密关注众包。早在2015年12月,美团外卖便宣布推出“美团众包”。

众包物流是通过互联网的平台,利用闲散的运输资源提供配送服务,将原来由专职配送员所做的任务,以自愿、有偿的方式,通过网络外包给非特定的群体,只需一部智能手机和一辆交通工具,在空闲时间就可以抢单、取货、送货。

众包模式使人力资源成本大大降低,非常适合劳动密集型的快递企业,其弹性工作时间也适合外卖这种有明显波峰波谷的业务。

另一方面,与传统快递相比,即时物流不需要中转环节,交接和履约简单,只需一个配送员便可完成全程配送,适合众包。

2015年外卖的爆发大大推动了即时物流,万亿级的O2O行业催生了上千亿的即时物流配送市场,即时物流成为物流行业增速最快的子行业。国家统计局数据显示,即时物流未来五年仍将保持30%的增速,预计到2020年,市场规模将超2000亿元。

相应地,资本也“纷至沓来”。据不完全统计,近一年来,各类O2O物流平台融资总额超过10亿美元,闪送、人人快递、极客快送、快服务等企业在今年总计获得了超过1010亿元的投资。

从2011年人人快递成立开始,先后涌现了多家玩家,包括以C2C、点对点业务为主的人人快递和闪送,还有以企业到用户为主的达达和点我达。菜鸟裹裹也在去年9月宣布切入一小时极速达同城物流速递市场。

需求一直都在,但这门生意并不好做,众包物流平台一直在平台与供应商之间挣扎,面临着多重挑战,包括烧钱补贴带来的资金链问题和对流量平台依赖的问题。

一位曾在十年前创建同城配公司的业内人士对界面新闻记者表示,他的公司从为连锁餐饮店配送开始,到布局全国,但最终因资金链断裂而倒闭。原因是当时扩张太快,但利润太低。

众包运力中,大部分在送外卖,但外卖补贴大战还将持续一段时间,外卖利润低已是行业共识。业内人士对界面新闻记者表示,目前除了外卖平台的补贴,部分众包平台本身也对平台上的配送员进行补贴,这对正在融资的各家创业公司来说,是一笔大的开支。

流量方面,对众包物流企业来说,来自消费者端(C端)的订单过于小众,且卸货点不同导致无法形成订单密度,难以发展成为平台;但若该类平台承接小商家(B端)订单,又会因为B端忠诚度低(只关注成本)的原因,压缩利润空间。

从本质上看,缺少固定的企业级客户,没有稳定的订单来源和流量,将成为众包物流发展中最大的瓶颈,找一个长期倚仗的平台来供给订单和流量将成为一大趋势,达达就是其中一例。

近年来,随着外卖和O2O的火热,缺乏流量的众包平台纷纷倒向各种自带流量的同城电商平台,包括达达与京东到家合并、点我达与饿了么深度合作。

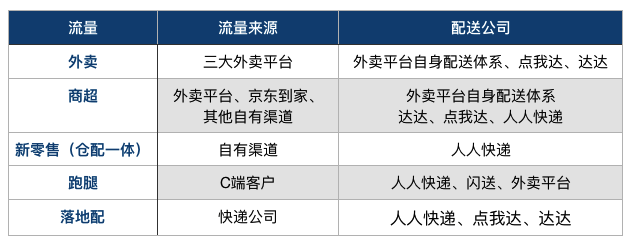

将流量进行分类,目前即时物流市场分为外卖、商超便利店货物、新零售、跑腿、快递落地配五大类,后三种流量可以由众包平台自身拥有。

外卖的流量主要在外卖平台,众包平台作为物流服务商面临着外卖平台自建物流的挑战,比如美团众包。长远来看,外卖平台本身会自己做众包,而不是交给其他平台,点我达和达达未来的流量将被切分;商超的销售渠道较为分散,可以被众包平台承接;新零售订单属于仓配一体订单,需要随时补货,需要大量的前置仓,目前暂时是空白;跑腿订单和落地配都可以由众包平台自己承接。

所以,在体量最大的外卖市场,随着外卖平台自身做众包,留给第三方外包平台的流量越来越少。以达达为例,京东到家的流量不足支持其发展,并且面临着外卖订单被切走的风险,为此达达已经开始进军C端跑腿业务市场,与人人快递和闪送竞争。

当媒体将点我达与京东的达达进行对比,点我达CEO赵剑锋表示,“外卖是最适合即时物流发展的,而在京东体系里面是没有外卖的,像饿了么这样的订单是不可能和达达进行合作的,美团也不可能和达达进行合作,它等于丧失了一个最重要的市场。”

而对于专注跑腿业务的闪送来说,目前来看,跑腿业务并没有大爆发。另外三大外卖平台都已推出跑腿业务,将开始争夺C端跑腿市场。

因此,在众包物流平台竞争的下半场,是否掌握流量是关键。

去年开始,急于寻找流量的众包物流平台纷纷开始和快递公司合作配送落地配。将落地配与外卖业务的波峰波谷相结合,达到降低成本的目的。

以人人快递为例,其之前主要以跑腿业务为主,不可避免受到入局者的瓜分。界面新闻记者了解到,目前人人快递已与快递公司网点进行合作派件,在全国八个城市(北上广深杭州武汉天津成都)覆盖近七十个商圈进行集中配送。

随着新零售的发展,目前包括人人快递、点我达在内的各大众包平台都开始拓展外卖平台之外的商家,包括连锁餐饮、鲜花蛋糕店、新零售连锁店铺,以及小型垂直电商平台,绕过三大外卖平台直接连接客户。

按照新零售的要求,类似传统电商物流的仓配体系在同城内发展起来。界面新闻记者了解到,人人快递尝试利用同城内自建站点作为前置仓,并为其提供即时物流服务,意在通过掌握仓储资源掌握客户流量,未来该资源也将对社会开放。

未来前置仓将成为同城物流中的流量节点,包括阿里的盒马鲜生,和各大快递公司投资的便利店,其背后也就是希望通过他们自建的覆盖全城的前仓、门店或者站点,满足消费者对于时效的要求。

评论