文 / 方任飞

编辑 / 睿信咨询

- 01 -

我国客车市场规模分析

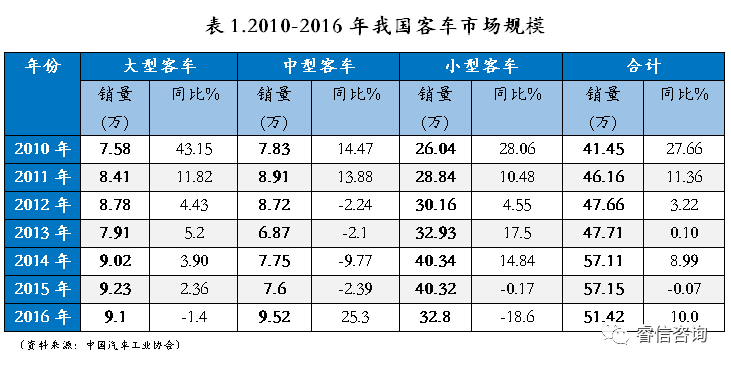

我国客车产销量多年来一直位居世界首位,而且一直是世界客车保有量、需求量第一的国家。如今,客车行业已经进入成熟期,同时竞争进一步加剧,市场越来越细分。客车市场整体处于发展成熟阶段,目前受新能源政策影响,面临结构性调整。小型客车一直占据我国市场的60%以上的市场份额。近年来这一比例有逐步上升的趋势。

从2010年以来的数据来看不同类型客车市场表现不一。受高铁等交通工具影响,现代出行格局发生重大变革,大型客车市场销量增速逐步放缓,市场趋于饱和。未来增量主要受新能源车型对传统能源车型的替代以及城乡公交一体化等政策带动的需求。从目前发展趋势来看,混合动力新能源车比纯电动新能源客车具有更好的市场接受度和实用性。

中型客车经历的短暂的调整,销量出现较大波动。总体数量和发展趋势基本和大型客车保持持平。从轻客的角度来说,随着国内市场竞争的不断加剧,欧系轻客成为趋势。我国轻客市场将逐渐走向高端化、功能化。从未来需求看,客车企业一方面提升自身核心竞争力,积极争取国内细分市场;另一方面寻求东南亚、中亚和南美等新兴市场崛起的国际机会,将产品带出国门。

- 02 -

我国客车市场竞争格局分析

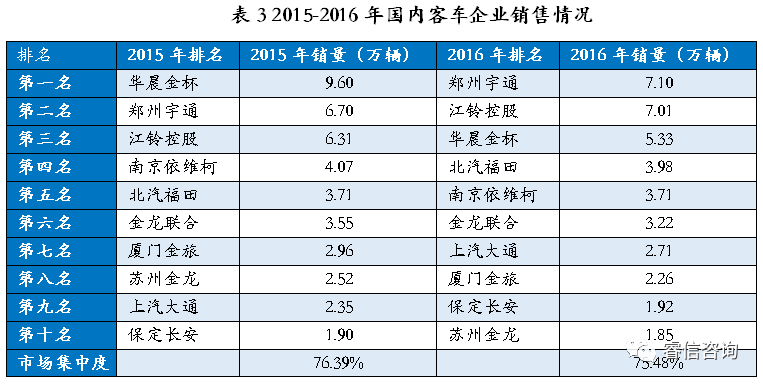

总体来看,我国客车市场竞争较为激烈,市场集中度较高。强势企业垄断了市场大多数份额。受到高铁市场冲击、新能源汽车技术垄断等影响,中小企业生存越发困难。从不同车型来看,大中型客车的市场集中度逐年提升,主要企业的市场竞争力不断增强。此外,新能源客车的市场表现也给企业的竞争带来较大不确定性。而小型客车的市场集中度近年来趋于稳定。

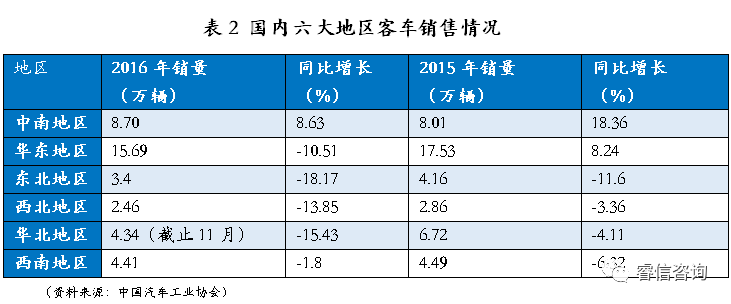

从区域看,华东地区是主要消费地区,占据了40%以上的市场份额。但于2016年终止了上升的势头。中南地区是仅有的整体销量增加的地区。其他地区均有不同程度下降。尤其以东北地区下降较为严重。

从企业分布来看,华晨金杯、郑州宇通、江铃控股稳坐市场前三位置。第二梯队企业竞争较为激烈。市场前十名企业市场集中度稳定在75%左右,呈现较高的集中度。未来随着企业发展战略和新能源政策的不确定,竞争格局将发生进一步变化。但目前行业壁垒已经较高,优势企业需要进一步扩大领先优势维持市场地位。

本文为睿信咨询原创,转载请注明出处!

来源:睿信咨询(ID:acg-mc)

评论