10月18日,趣店(前趣分期)正式在美国资本市场上市,开盘35.45美元的价格相较24美元的发行价格上涨超过40%,市值也相应一路飞升超过100亿美元。一时之间,引起国内外资本市场的广泛关注。趣店股票当日换手率远远超过此前上市的宜人贷和信而富。

这股热潮刚过,美国SEC官网又公布一家中国金融科技公司乐信集团递交IPO招股书。乐信计划在纳斯达克上市,股票代码“LX”,拟融资5亿美元。

乐信最早初始于2013年10月上线的分期乐商城,是中国最早的分期电商平台,是继拍拍贷、和信贷、趣店以及融360之后,第五家谋求美国上市的中国互联网金融企业,若上市成功,将成为中国分期电商第一股。

趣店上市时,大家都在为乐信的前途担忧,若乐信成功上市,对趣店的冲击有多大?

乐信曾走在趣店前面,趣店增速更快

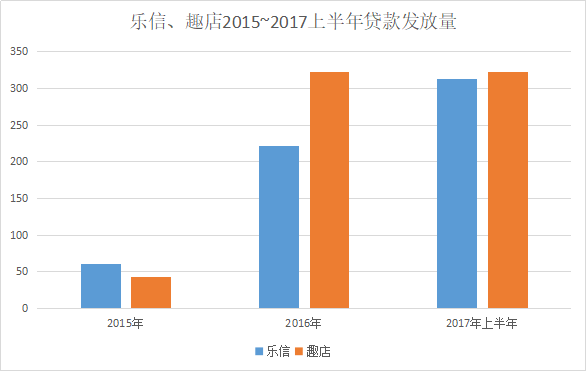

我们来看看乐信和趣店2015年~2017年上半年贷款发放量的对比。

两组数据对比显示,2015年,乐信的总贷款发放量为61亿元;2016年全年,增长至222亿元,2017年前三季度,其贷款发放量为313亿元。

而趣店2015年总贷款发放量为42.54亿元;2016年,增长至322.31亿元;2017年前三季度,其贷款发放量为382.06亿元。

从相关数据看,乐信提供的借款周期更长,运营模式相对也更健康、更稳定。而从规模来看,趣店增长速度极为迅猛。

另外,招股书显示,乐信2017年前三季度,乐信集团营收39.87亿元,同比增长35%。基于Non-GAAP的息税前利润(EBIT)为3.89亿人民币,净利润则为1.4亿元。而9月上市的趣店,今年上半年,公司总营收约为人民币18.33亿元,去年同期为人民币 3.72亿元,净利润约为人民币9.73亿元,去年同期为人民币1.22亿元,净利润高达53%。相比之下,乐信的净利润仅为趣店的十分之一左右。

同为校园贷出生,洗白后谁更胜一筹?

2013年,乐信(分期乐)和趣店(那时候叫趣分期)相继成立,校园贷做的风生水起,到了2016年,校园贷各种负面开始爆出,暴力催收,高利贷,跳楼等等开始不断冲击着人们眼球,直到后来的新规明令规定禁止校园贷,两家企业开始另谋出路。

趣分期彻底放弃了校园金融市场,升级为趣店,服务白领群体,推出大额贷款,专门针对企业高管群体,完全没了最初的样子。

而乐信调整了业务,升级了品牌,成为乐信集团,并未退出校园市场,而是改变了业务模式。不同业务拆分成不同独立品牌,其中包括年轻人互联网消费金融品牌分期乐,针对学生之外人群的消费金融品牌提钱乐,针对理财人群的子品牌桔子理财,以及资产管理开放平台鼎盛资产。

看得出,趣店的改革是赌,而乐信的改革是追求稳妥。趣店高度依赖蚂蚁金服的扶植,话说回来,蚂蚁金服旗下自己也有可以提供借贷的蚂蚁借呗以及网商银行,还有为用户提供分期消费的蚂蚁花呗,花呗和来分期的客户群体相似,这样看来,趣店并没有什么优势。一旦蚂蚁金服要求终止合作的话,没了支付宝提供流量,趣店发展堪忧,这是其最大的隐忧所在。

相较于趣店在获客和风控上对蚂蚁金服的依赖、乐信则傍上了京东大腿,招股书显示,京东集团占股11.9%。

背后则是阿里和京东的对决

说起两家企业融资过程,趣店2016年完成了约30亿人民币首期PRE-IPO系列融资,而乐信才完成D轮亿美元级融资。但趣店的融资数据造假在网上闹的沸沸扬扬。

我们来看看两家的融资全过程:

乐信至今已完成5轮融资,分别是:

2013年8月,乐信(分期乐)获险峰长青天使轮融资;2014年3月,获经纬中国领投的数千万美元A轮融资;2014年12月,获DST领投,贝塔斯曼等跟投1亿美元B轮融资;2015年3月,获京东集团的C轮战略投资;2016年6月,获华晟资本、共建创投以及国内一家大型保险机构领投的D轮系列亿美元级融资。

趣店(趣分期)方面:

2014年4月,趣店获蓝驰创投数百万美金A+轮融资;2014年8月获千万美金A+轮融资,由源码资本、蓝驰创投等联合注资;2014年12月,完成数千万美金C轮融资;2015年4月完成约1亿美金D轮融资,由昆仑万维领投,老股东源码资本、蓝驰创投等跟投;2015年8月获得约2亿美金E轮融资,蚂蚁金服领投,老股东源码资本、昆仑万维、蓝驰创投等跟投;2016年7月获得凤凰祥瑞、联络互动等联合领投,老股东跟投的约30亿人民币首期PRE-IPO系列融资。

事实证明,似乎投资方更青睐趣店,才能使得趣店比乐信更快上市。虽然趣店融资数据造假在网上闹的沸沸扬扬,无论如何,趣店已经上市,融资是否造假,也无权多说。

不管怎么说,在大家担心趣店过多依赖蚂蚁金服,而后患无穷的时候,乐信也摩拳擦掌筹划上市,无论是趣店的“赌”,还是乐信的“稳”,在瞬息万变的市场中,都需谨慎前行。

评论