全款的往里走,按揭的不要堵在门口,公积金的把电瓶车挪走。

去年楼市最疯狂的时候,最扎心的就是这条付款方式歧视链了。

△图片来源于网络

所以,很快,政府有关部门就出台了一些关于公积金的规定,希望消除这种赤裸裸的歧视。

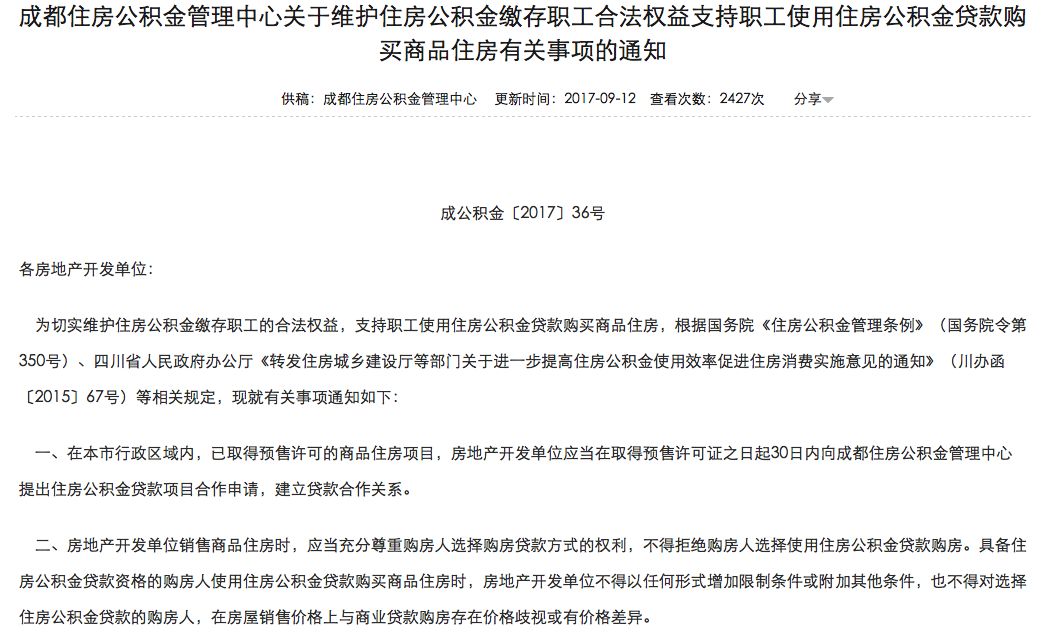

2017年9月12日,成都住房公积金管理中心就下发了通知,要求开发商自拿到预售证起30日内应当提出公积金合作申请,并且应当充分尊重购房人选择购房贷款方式的权力,不得拒绝,不得以任何方式限制购房人选择使用公积金贷款等等。

△ 成都公积金管理中心官方网站截图

而2017年12月26日,住房城乡建设部、财政部、中国人民银行和国土资源部,中央四大部委更是联合发文,为公积金“撑腰”。明确整顿“拒绝或变相拒绝使用公积金”的现象,提出了十项具体要求,并要求各地在2018年3月底前,将贯彻落实情况上报住建部。

△ 住建部官方网站截图

然而,就在前天晚上,一个名为“开发商拒绝公积金贷款原因”的词汇出现在了微博热搜的排行榜上,硬生生在各种娱乐八卦的热搜中,占据了一席之地。这充分说明,“公积金歧视”作为一个普遍性的问题在全国范围引起了关注。

那成都购房人在实际的买房过程中,公积金的使用情况又如何呢?

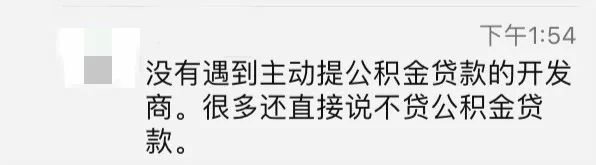

昨天下午,我在购房者中进行了一个小调查,收到了上百条回复。结果只能用一个词来形容:名存实亡。

△ 朋友圈及公号后台截图

在实际买房过程中,开发商会以“没有合作”、“周期太长”、“尚未封顶”等理由拒绝或变相拒绝购房者的公积金贷款要求,而最终能够真正用公积金贷款购买新房的,在我们数十个调查对象中,十不存一。

当然,为了保证调查的真实和客观,我们也向开发商方面做了求证。

根据成都公积金管理中心公示的合作贷款楼盘及已经公示摇号的楼盘,我们对其中5个项目进行了电话咨询,包括绿地新里城、金科天宸、恒大未来城、融创香璟台以及中海锦江城。

最终结果与购房者的反馈基本一致,除了一个楼盘明确表示接受公积金贷款外,其他四个楼盘要么“明确拒绝”,要么“含糊其辞”或“周期不明”。

为什么“公积金”总是会陷入一个尴尬的境地呢?

在深入分析和讨论之后,我们发现,至少有四层因素导致:

一、开发商执行意愿较低,但不应背锅。

首先,我们要承认,开发商确实不愿意接受购房者使用公积金贷款。

最主要的原因有两个:一是公积金中心是一个非盈利性质的事业单位,其办理流程、服务态度、办事效率肯定不如商业银行来的“快和舒服”,其放款周期长,影响开发商的现金流,也是事实。不过在12月26日中央四大部委的联合通知中,对“压缩贷款审批时限”做了规定,相信会有进一步的改观。

另一个原因就是商业的灵活度,银行额度高的时候,会选择给予开发商一些渠道奖励;而银行额度低的时候,开发商又会主动勾兑银行争取早日放款。而公积金中心就“死板”多了。

所以,在实际买房过程中,开发商一般不会主动建议使用公积金贷款,如果购房者希望使用公积金,开发商也会以一些借口或理由搪塞。

但是,我们同样应该看到,对于开发商而言,无论购房者是商业贷款还是公积金贷款,他们支付给开发商的,是同样金额的钱。所以,开发商并不会“绝对的排斥”公积金。

造成公积金尴尬境地的锅,不能简单的甩给开发商。

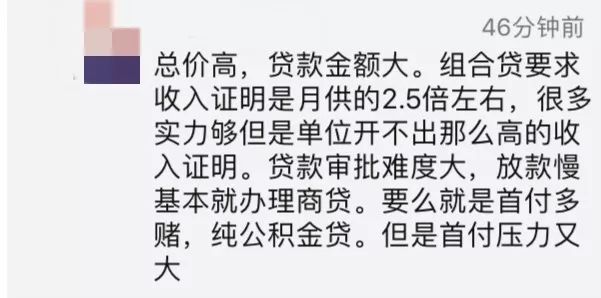

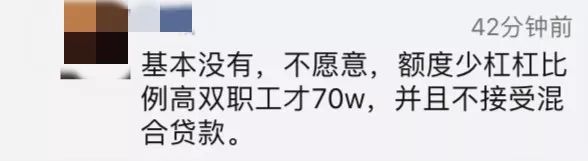

二、公积金额度低,组合贷消失更为关键。

按照成都公积金中心的贷款规定,单职工最高可贷40万元,双职工最高可贷70万元。大家可以算一算,一个单职工家庭购买200万元的房子,公积金贷款需要首付160万,而商贷只需要首付60万,谁的门槛高,谁的门槛低一目了然。

而最好的办法,当然是使用组合贷。

即依然选择首付60万,剩下的140万贷款中,40万使用公积金,100万使用商业贷款,利率按各自的贷款额度计算,这样对购房者来说是最省钱的。

但现实情况是,想要选择组合贷并不容易,首先大多银行都不接受组合贷,其次即使偶尔有组合贷存在,又会在审核、收入、利率等问题上设置更高更复杂的门槛,将贷款人挡在门外。

三、市场热度较高,相关政策的协调性差。

按成都公积金管理中心的规定,新取得预售证的商品住房项目,开发商应当在30日内向成都住房公积金管理中心提出住房公积金贷款项目合作申请,建立贷款合作关系。

但同时又有另一个规定:开发商取得预售证后,10天内必须开盘销售。这中间存在至少20天的时间差。让开发商完全有合法的理由不能及时办理公积金贷款。

如果市场情况不好,开发商在30天内都清不了盘,那么理论上,剩下的这些房源,就可以接受购房者的公积金贷款。

但在当前的市场热度下,开盘清盘是标配,偶尔有点意外,也基本可以在剩下的几天消化完。所以想要使用公积金贷款的购房者,最后等来的,就是“不好意思,房源没了”的嘲讽。

四、公积金中心的主体地位和权限的问题。

成都市公积金管理中心,其实并不是一个政府部门,它是一个“正局级事业单位”。看明白了吧,它是个事业单位,是一个非盈利的服务部门,并不属于政府部门,也不同于公务员。

换句话说,它是一个服务单位,它管不到开发商,双方是一种合作关系。

开发商需要与公积金贷款中心合作,购房才能使用公积金贷款。但如果这个楼盘不选择合作,公积金管理中心对开发商是没有强制权力的。而只能通过其他政府主管部门来行使行政权力。所以,公积金中心就像个“小媳妇”,其主体地位和权限决定了它不具备“威慑力”。

看完以上四个原因,相信大家也基本了解“公积金”为什么会如此尴尬了。

这当中涉及到房企、银行,甚至是“公积金制度”的深层次问题。

所以,就眼下来看,涉及房企的事情,好解决,主管部门或地方政府“一纸命令”即可,或许也能从一定程度上缓解公积金当前尴尬的局面。

但要想从根本上让公积金贷款和商业贷款一样,真正解决购房者买房难的问题,至少从目前看,无解!

最后,也希望购房者客观看待这个问题。

毕竟公积金制度是诞生于1991年的产物,能否跟上时代变化,顺应市场发展,满足购房者需求,大家自行评估。

说穿了,这是一个重大的改革命题,不是几个小小的开发商所能左右的。而目前公积金的真正用武之地,在二手房方面或许更有发挥的空间。

关于公积金使用的8个问题,希望对你有帮助。(上滑查看)

Q1:夫妻双方只有一方有购房资格,可否使用没有资格的另一方的公积金贷款?

A1:只要满足:共同还贷,主借款人符合公积金贷款申请条件即可。

Q2:成都户口,异地缴纳公积金,可否使用公积金贷款在成都买房?

A2:可以。持就业地住房公积金管理中心出具的近6个月(含)以上连续正常缴存住房公积金的缴存明细及缴存证明可申请。

Q3:如果已经使用公积金用作首付款,是否还能用公积金贷款?

A3:不行。首付款和贷款只能二选一。

Q4:全款买房可以提取公积金吗?可以提完吗?

A4:可以,但提取金额有限定:

不能超过购买商品房实际支付的费用,且不能超过申请时上月职工个人和配偶住房公积金账户余额。

Q5:购买商办类物业可否使用公积金?

A5:不能。公积金只能用于住宅类物业购买。

Q6:关于公积金贷款的首付比例?

A6:名下无房无贷款,首付比例3成,实行基准利率。

名下有1套房但无未结清的贷款,仍算首套,首付比例3成,实行基准利率。

名下有1套房且还有未结清的贷款,算二套房,首付比例4城,实行基准利率。

以上是针对市公积金的政策,如果你是省公积金,唯一不同的就在于,首套房的首付比例为2成,其他均相同。

Q7:公积金的贷款额度是多少?

A7:贷款额度=上个月公积金余额*20倍*缴存系数。单职工最高可贷40万,双职工最高可贷70万,双职工的缴存系数按照最长的计算。

Q8:公积金的贷款年限是多少?

A8:最高可贷30年,男60岁(法定退休年龄)-申请时的年龄=最大贷款年限。女55岁(法定退休年龄)-申请时的年龄=最大贷款年限。

更多关于公积金的问题,可登陆成都住房公积金管理中心官方网站:http://www.cdzfgjj.gov.cn/ 进行查询。

(注:文中除标注图片外,其它图片均来自网络)

来源:吴思竹

原标题:尴尬的公积金

评论