贝因美(002570.SZ)这回真的有点麻烦。

这两天,这家婴童食品公司接连发布了两份公告:《2017年度业绩预告修正及存在被实施退市风险警示的公告》及《关于第六届董事会第二十五次会议其他事项的公告》,引发高度关注。

在第一份公告中,贝因美下调了2017财年的业绩预期,预计2017年全年亏损8亿至10亿元人民币,而该公司此前在三季报中预计亏损3.5至5亿元人民币——这相当于将亏损额扩大了一倍左右。

2016财年,该公司亏损高达近8亿元。由于连续两年巨额亏损,这家公司目前面临着退市风险,急欲卖房卖厂。根据上述第二份公告,卖厂的议案被董事会否决了。

面对这种糟糕的局面,昨天,新西兰乳业巨头恒天然甚至首次公开地对这个中国合作伙伴的表现出不满,这是自其2014年入股贝因美以来没有发生过的事情。

昨天早上,业内突然传出恒天然可能要对贝因美实施收购。对此,贝因美联系人表示还需要了解,恒天然方面刚刚回复小食代说:“中国是恒天然全球最大的市场之一,我们致力于长期支持中国乳业繁荣发展的承诺始终不变。恒天然不对市场上关于收购的揣测作评论。”

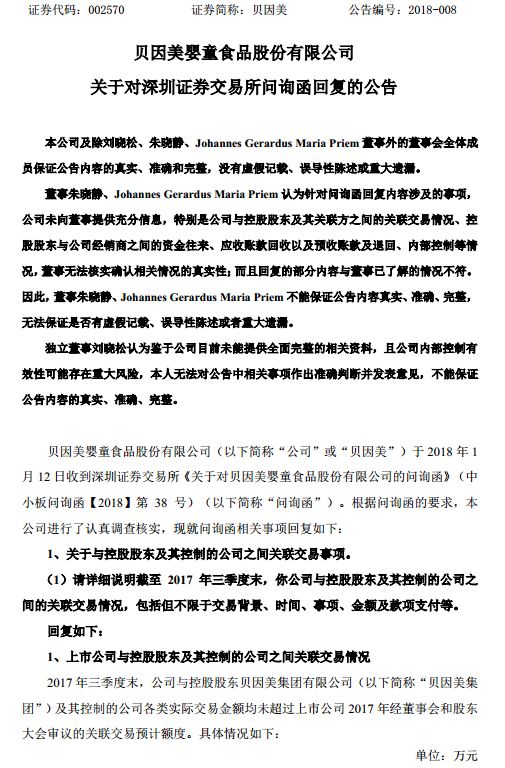

随后,贝因美又发出回复深圳证券交易所问询函的最新公告,对上市公司控股股东及其控制公司是否存在非经营性占用上市公司资金、上市公司与控股股东及其关联方之间应收账款的回收及交易真实性等问题作出说明。

“注册制洗牌效果不如预期”

贝因美到底发生了什么?小食代查阅公告看到,该公司在解释2017年亏损扩大原因时,给出了如下四大理由。

第一,销量不佳。贝因美将部分原因归咎于配方注册制“洗牌”效果未如预期般强烈。

“市场竞争的白热化导致行业普遍竞相杀价甩货,整体销售未达预期,导致当期销售收入未达预期,同时市场投入费用门槛提高,严重影响利润实现。”该公司在公告中称。

而此前在2017年11月,贝因美创始人谢宏曾公开表示,借助奶粉新政利好,加大营销力度,有助于公司防止今年继续亏损。

第二,违约赔偿。该公司在公告表示,根据子公司和达润工厂(注:Darnum Dairy Products,贝因美和恒天然的合资工厂,UJV非公司型合资架构)共同签署的《产品购买协议》规定,贝因美预期因为对达润采购订单不足,执行该协议变为亏损合同,减少了公司利润。

而此前在去年1月发布的《关于签署达润工厂后续协议暨关联交易的公告中》,小食代留意到贝因美曾公开声称,《产品购买协议》为公司正常的国际原材料采购协议,“不影响贝因美的整体经营”。

第三,库存报废。“因市场竞争激烈效期较短的产品买赠及消费者促销受限,产品到期报废致使存货核销较原预期增加。”贝因美解释道。

第四,坏账增加。“应收账款回款未达预期,较预测的坏账准备增加而减少该公司利润。”

惹怒股东恒天然

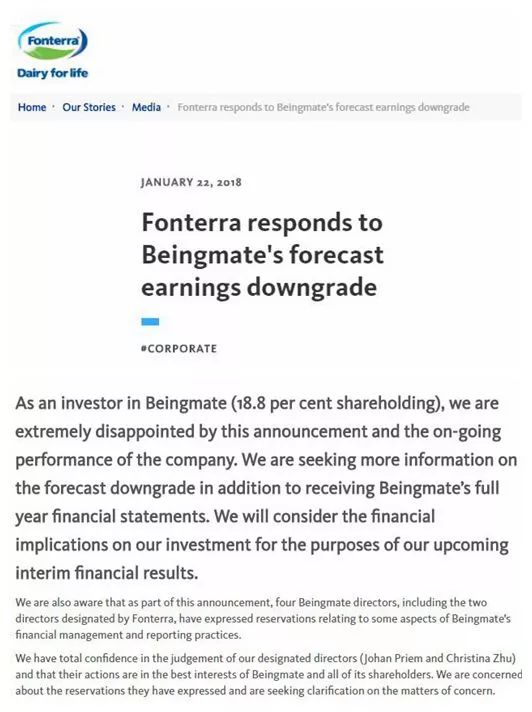

小食代留意到,针对贝因美昨晚发布的修正业绩预期公告,今天上午,恒天然对外发布了一则声明,形容对此公告和贝因美公司的持续表现“深感失望”。

“我们失望的是,贝因美没有最大限度地利用在配方注册制的新规则下,其51个婴幼儿奶粉配方在早期就注册获批所带来的机会。”该公司在声明中指出。

恒天然是贝因美的第二大股东,目前持有18.8%的股份。这家新西兰乳业巨头表示,除了贝因美的全年财务报表外,正在寻求更多有关下调业绩预期的信息。

“我们也留意到,公告中,包括恒天然任命的两名董事在内的四名贝因美董事对贝因美的财务管理和报告的某些方面提出了保留意见。”恒天然在声明中指出。

“我们相信我们任命的两位董事(Johan Priem和朱晓静)的判断,他们的行为符合贝因美及其所有股东的最大利益。我们关心他们所表达的保留意见,并正就所关心的问题寻求澄清。”

贝因美董事朱晓静

恒天然表示,会考虑这笔投资对其即将披露的中期财务业绩的影响。今天,有外媒引述分析师表示,该公司在3月的中期财报中可能将再一次减记其所持有的贝因美的股权价值。

不会终止合作

尽管不满意贝因美最近的表现,但恒天然今天仍对双方的合作表达了延续的意愿。

该公司在一份声明中表示,与贝因美进行更广泛合作的战略依据依然存在。因为中国市场发展迅速,预计五年之内,婴幼儿乳制品需求量将超过全球其他市场的总量,所以贝因美的潜力依然存在。

中国是恒天然最大的全球市场之一,2017财年的销售收入达34亿新西兰元(约合人民币158.6亿元),正常化盈利超过2亿新西兰元(约合人民币9.3亿元)。

“我们在中国的业务得益于我们的综合战略,包括原料、消费者和餐饮服务、中国牧场以及和贝因美的伙伴合作关系。”恒天然表示。

此前,恒天然希望通过入股贝因美来巩固双方的合作,瞄准中国婴儿配方奶粉市场,同时销售旗下的安满(Anmum)品牌产品。不过,自恒天然2014年收购了贝因美近20%的股份后,贝因美的股价下跌了不少。

小食代去年9月报道过,在恒天然2017财年业绩会上,施牧德曾透露,该公司已对贝因美的投资进行价值减记处理,针对其在贝因美的股权价值减记3500万新西兰元(约合人民币1.685亿元)。

不过,他当时也同时表示,尽管如此,贝因美对恒天然来说是一项战略投资,是其“大中华区整体战略的关键组成部分”,因此需要聚焦这一业务,和合作伙伴一起推动该业务的发展。

恒天然首席执行官施牧德

随后在2017年11月初举行的恒天然股东年度大会上,施牧德又将“充分发挥中国和其与贝因美合作关系的潜力”,列入公司在2018年将聚焦数个工作优先事项之中。

而当天同一时间,《新西兰先驱报》报道称恒天然与贝因美的合作关系“已经面临危机”。

欲卖厂筹钱被否

根据贝因美今天发布的另一份公告,在1月18日举行的董事会议中,《关于出售全资子公司股权的议案》在总计9票中因3票赞成,4票反对,两票弃权而被否决。

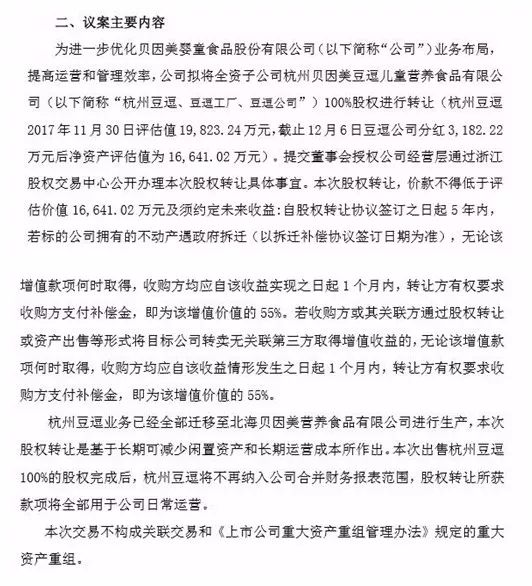

小食代查阅公告看到,这项被否决的议案是想将贝因美的全资子公司杭州贝因美豆逗儿童营养食品有限公司(以下简称“豆逗公司”)100%股权进行转让。

该议案称,截至2017年12月6日,豆逗公司分红后净资产评估值约为1.6亿元,拟转让价款不得低于此,及须约定未来收益。

可以看到,股东们基本同意贝因美“处置闲置资产以盘活资金”的初衷,他们之所以反对出售,其关键点在于“约定未来收益”这部分。简单来说,就是由于存在比较大的政府拆迁的可能,股东们担心现在出售这家公司会贱卖了。

其实,这份出售议案也考虑了拆迁的利益,但其提出的拆迁收益分配机制设计却“存在缺陷”。

恒天然派驻的两位董事在这份公告中指出,一方面,方案对“增值价值”缺乏明确界定和标准,为双方在解释及履行上发生争议留下隐患,未来合同履行完全依赖于买方诚信,存在较大不确定性。

另一方面,如受让方将资产平价转卖非关联方,之后再实现增值收益即可轻易规避支付增资价值的义务。而且,交易方案中未对竟买方的资信和履约能力提出任何要求,存在履约风险。

退市风险

在这次想要出售子公司之前,贝因美还一口气打算卖掉22套房子。

小食代曾报道,贝因美去年12月21日发布公告称,为盘活公司资产,同意将位于杭州、重庆、成都、武汉、深圳、广州、北京等地的22套房产公开出售给非关联方,预计产生收益约3560万元或4740万元。

其实,这已经是贝因美两个月内第二次发布出售旗下房产公告——贝因美去年10月28日发布公告称,计划出售杭州、上海等地的7套房产,预计带来2300万收益。

有分析人士认为,出售房产是贝因美为改善其财务状况,实现2017年的盈亏平衡,避免被ST的措施。

不过,卖房也并不能挽救贝因美2017年的巨亏。

1月5日,贝因美回复深交所问询称,22套房产尚未出售,因此预计全部或绝大部分房产将会在2018年完成交易,由于资产出售进展缓慢,“不会对2017年度经营业绩产生影响”。

为规避退市“带帽”风险,贝因美甚至还跨界开启保险业务。但业内分析认为,在奶粉主营业务尚未稳固的情况下急于“跨界”亦非明智之举,贝因美或难逃被ST的结果。

小食代梳理贝因美过往公告发现,自2013年始,这家公司5年内已经发布了9次业绩预告修正公告。其中,两次是上调,其余7次均是下调。

昨天早上,贝因美开盘跌停至6.03元,创历史新价(除权后价格),总市值跌至61.7亿元。

评论