【加拿大乐活网lahoo.ca 】卑诗保险公加拿大素以儿童和老人天堂著称。但是,最新调查显示,加拿大退休老人的无忧生活即将成为过去,老人天堂的名号越来越名不副实。

保险巨头Sun Life Financia调查了2900名退休老人,发现25%左右的老年人债务缠身,退休之后仍然需要偿还房贷、汽车分期付款、医疗费用、假期支出账单等。加拿大统计局的数据亦显示,14%的加拿大老人家庭仍然处于房屋按揭贷款状态。

图片来源:Sun Life Financia

Sun Life Financial董事长Jacques Goulet表示:“加拿大人退休以后,很很多人仍然面临着一份生活开支清单,如信用卡债务、抵押贷款。对于不再工作的人来说,这是非常困难的。”

养老金顾问公司Broadbent Institute进行了一项老年人生活调查,调查对象年龄集中在55岁至 64岁。结果发现,只有不到20%的人储蓄充足,可以安享晚年,半数左右的人经济拮据,只够维持一年退休生活。该公司提醒说,“加拿大老年人的未来退休生活堪忧”

不过,加拿大特许金融规划师杨帆表示,统计数据显示的只是现金流,多数加拿大老人实际上都有一套或两套房产;加拿大所谓的“贫困”老人,比起朝九晚五工作、交着高额税款的上班族,其实富有的多。

图片来源:Motgage 360

杨帆在专栏中认为,加拿大“贫困”老人由于收入低,除了房子,没有任何储蓄计划,没有注册退休储蓄计划(RRSP),但是他们却可以用房子升值带来的财富,抵押给银行和金融机构,所有收入都不用交税,还能够全额领取政府的老年福利。

杨帆还指出:“现在媒体导向都指向富有的外来移民,利用加拿大税务制度漏洞获得福利,却从来没有媒体敢于指出,加拿大本地许多贫困老人也玩着同样的游戏。”“真正在年轻时老老实实买上班买RRSP的老人们,在老年退休后开始取RRSP,再加上公司的Pension, 根本就领不到任何政府的老人金。”

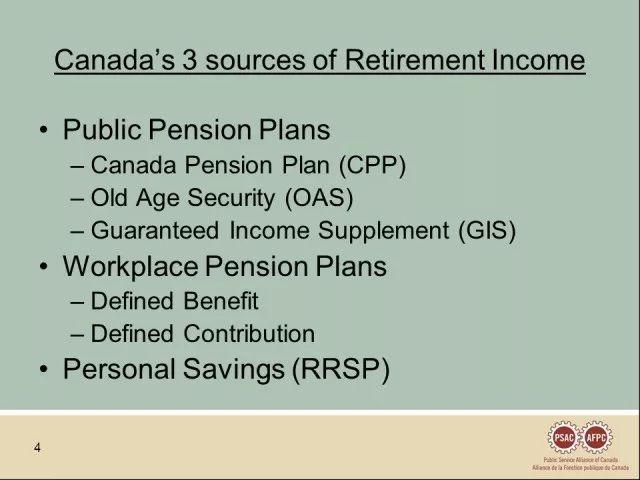

按照加拿大法律规定,低收入老年人可以申请“保障收入补贴”(Guaranteed Income Supplement,GIS),条件是申请者没有海外收入、没有(或很少)加拿大退休金(CPP)、没有购买注册退休计划(RRSP)、报税为零收入。目前,年收入低于17,688加元的单身低收入老人,每月可获得1200加元左右的补贴。

加拿大养老保障体系,图片来源于网络

对于没有任何收入和保障的老年人来说,加拿大目前的老年保障体系,确实是一道“护身符”。而且,越是贫穷的老人,享受到的福利越多。

不过,新的加拿大退休金计划(CPP)改革,可能会大大减少申请低收入补贴的人数。根据新计划,从2019年开始,按平均年薪55,000加元计算,每位加拿大工人每月多交7加元CPP供款,此后逐年上涨,至2023年增至每月多交34加元。到这项改革全面实施时,退休人士每年的CPP收入将从13,110加元,增加到近20,000加元。

首席精算师Jean-Claude Menard指出,CPP供款提高后,到2060年,可能会有6.8%的低收入人士、共计243,000人,因为收入水平提高(养老金计入个人收入内),而失去申领GIS资格,。

平台:温哥华头条

微信ID:lahoobignews

来源:加拿大乐活网lahoo.ca

评论