国内生物药领域迎来风口,尤其是本土企业相关产品研发取得突破性进展更是让诸多企业眼红,中药企业康恩贝(600572.SH)也跃跃欲试。

康恩贝试图涉足这一领域的愿望在此前的4月25日就有所披露,公司拟受让国内生物药研发企业嘉和生物药业有限公司(下称嘉和生物)部分股东转让的股权,但当时面临着该公司其它股东的“搅局”。

嘉和生物的控股股东沃森生物(300142.SZ)选择了成人之美,其于5月10日晚表示将会放弃受让嘉和生物其它三位股东合计转让的26.27%股份的优先购买权,康恩贝接盘扫除障碍。

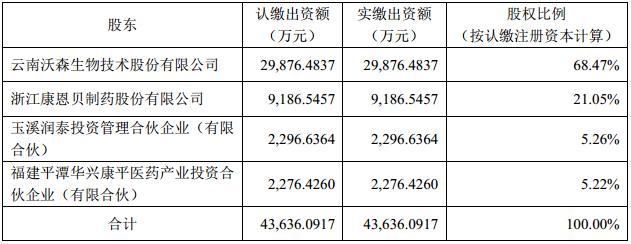

根据公告,康恩贝拟以约6.52亿元受让嘉和生物股东阳光人寿保险股份有限公司、北京阳光融汇医疗健康产业成长投资管理中心(有限合伙)合计持有的21.05%股权;石河子安胜投资合伙企业(有限合伙)(下称安胜投资)持有的嘉和生物5.22%的股权则以近1.62亿元转让给福建平潭华兴康平医药产业投资合伙企业(有限合伙)。

此次股权转让后,沃森生物仍为嘉和生物控股股东,持股比例依旧为68.47%;康恩贝则成为嘉和生物的第二大股东,三家转让方均将退出股东之列。

值得注意的是,此次转让标的具有较高溢价。截至今年一季度末,嘉和生物总资产6.61亿元,净资产4.49亿元,而嘉和生物此次整体估值为31亿元,相较于前述净资产规模增值率高达590%。

然而,高溢价的背后却是嘉和生物成立十余年后依旧未能实现盈利的现状,最近三年一期净利润持续亏损。去年这家公司实现营收0.36亿元,净利润亏损0.54亿元;而今年一季度无营收,净利润亏损近0.12亿元。

这或许也是沃森生物放弃优先购买权的重要因素,其表示这是“综合考虑了公司的整体经营发展规划和自身情况,以及嘉和生物的经营现状而做出的谨慎决策”。此次放弃优先购买权不会导致沃森生物的合并财务报表范围发生变化,不会影响公司在嘉和生物的权益。

那么,康恩贝为何不惜高溢价收购这样一家尚处于亏损中的企业?

嘉和生物的前身是惠生控股于2007年在国内投资的一家外商独资企业,后经过多次股权转让、增资等在2013年成为沃森生物旗下控制企业。成立伊始,这家公司就标榜为一家创新驱动型生物制药企业,研发产品涉及生物单抗类似药和创新药,可以说是国内较早进行生物单抗药物研发的企业之一。

成立十余年来,嘉和生物的成果也比较丰硕。根据康恩贝于4月25日发布的有关信息显示,目前该公司立项开发的重点在研单抗产品有10个(包括4个类似药、5个创新药、1个改良药),其中8个产品正在进行临床试验,1个产品在临床审评过程中,1个产品在国内申请临床后撤回;此外,还有多个产品同步在澳大利亚、韩国等国外开展临床试验。

目前进展最快的是3个处于Ⅲ期临床试验的产品,包括用于治疗乳腺癌的抗HER2人源化单抗生物改良药、用于治疗类风湿关节炎等症状的英夫利昔单抗生物类似药、以及用于治疗结直肠癌、乳腺癌等多种癌症的贝伐珠单抗生物类似药。

在生物单抗创新药方面,嘉和生物用于肿瘤及自身免疫治疗的创新药注射用重组抗IL-6单克隆抗体和用于实体瘤治疗的免疫检查点抑制剂产品抗PD-1单抗目前均处于I期临床试验阶段,其中抗PD-1单抗也即将开展多个适应症的临床II、Ⅲ期试验。

随着嘉和生物的产品研发进展带来的收益预期,其估值也水涨船高,从2013年沃森生物收购之时的6亿元左右,到2015年的14亿元,再到如今的31亿元,嘉和生物的估值四年多的时间涨了4倍,但与该领域的独角兽复宏汉霖高达31.8亿美元的估值相比仍有明显差距。

但总体而言,在目前国内100余家涉足生物单抗药领域的企业中,嘉和生物的实力还是比较靠前的。而沃森生物当初选择收购嘉和生物是出于“进入单抗领域是公司的战略选择”,康恩贝亦是如此。

康恩贝多年前就提出“择机布局发展生物制药”的业务战略,但实际上一直以来并无太大进展,目前尚未能搭建起生物药研发、工艺、产业化生产的完整平台,更别说贡献业绩了。在去年年报中,康恩贝确定“现代中药与植物药、特色化学药制剂、生物药并举”的中长期业务发展战略,并提出“十年千亿”的产业愿景。这意味着康恩贝将加入生物药领域的激战,而此次投资嘉和生物则为公司提供了一次入场的机会。

同时,康恩贝此次投资,也能够为嘉和生物产品研发提供一定的资金投入,公司具有一定优势的全国性与区域市场的营销队伍也将为产品上市后提供支持。但纵使生物药领域前景不错,康恩贝最终能否从此次高溢价投资中获益还很难确定,与其透露出来的野心相比,其参股者的角色显得有些尴尬。

从全球来看,生物药发展迅速,而单抗药物则是生物医药发展最快的一类药物。据EvaluatePharma预计,全球生物药的市场份额将会从2016年的25%(2020亿美元)上升到2022年的30%(3260亿美元)。但国内总体水平基本还处在起步阶段。

据中康CMH数据,2016年国内生物药销售额只占国内药品市场的5%,销售前10名中没有一个单抗药物。而在单抗领域,目前国内市场共有6个国产单抗、10个进口单抗药物获批上市,可以说基本被进口垄断。但这同时也意味较大的发展空间,研发进展处于领先的企业将取得先发优势。

根据嘉和生物目前10个产品的临床进度,未来3年内存在2-3个大品种获批上市的可能,但这一赛道也有诸多的竞争者追赶。同时,这也意味着未来一段时期内嘉和生物仍将持续亏损,即便是有产品上市后,康恩贝能享受到的收益也是有限的。

还需一提的是,嘉和生物在热门的基于免疫检查点抑制剂(PD-1/PD-L1)的肿瘤免疫疗法方面已落后太多。目前,恒瑞医药、君实生物、信达生物三家企业的抗PD-1单抗报产申请已纳入优先审评,今年将成为国内抗PD-1单抗上市元年,但这显然与嘉和生物无缘。另外,嘉和生物也存在产品研发进展不顺甚至失败的风险。

生物药领域的蛋糕市场显然有足够的吸引力,作为后来者落后太多的康恩贝,能否在愈发激烈的竞争中画出版图恐怕不易。毫无疑问的是,公司想要做好生物药领域布局,还需继续发力。

评论