虽然还没到生产财富的时候,但校园里的年轻人们已经纷纷被那些“分期购物”的创业公司盯上了。短短一年时间,这个市场已是人头攒动。

这件事情每天都在全国很多大学里发生。比如最近上海外国语大学大四学生彭润就收到了一本32开的大广告册,扉页上信息是“零首付月供387*12月就能买iphone6”;在其它地方,武汉大学的唐昭怡、天津财经大学的谢坤,也拿到了那些从宿舍门缝塞进来的类似广告单,只是除了分期购物还多了“白条”项目,可以借钱。

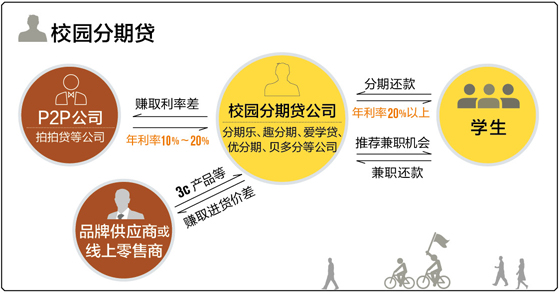

这种“校园分期贷”的办理过程并不复杂,基本上都只需要学生提供两个证件,即身份证和学生证(或入学通知书、校园一卡通),额度也比信用卡高得多。以一家名为“趣分期”的公司所办业务为例,非毕业班学生购物额度可达1万元。

这项业务的形式和信用卡及其分期付款类似。不过,自从09年银监会下发通知,分年龄段叫停银行向学生发卡,现在的学生想持有一张信用卡很难。

在仅有的几家面向18岁以上学生发行信用卡的银行中,以工行为例,申请条件和额度为:需要年满18-65周岁,父母需要在境内工作并提供工作证明,需要持就读院校辅导员或者教师的证明,身份证,学生证;如果是属于实习具有稳定收入的,需要在学校财务处开证明。办卡成功后,本科生最高信用额度不超过2000元——很多时候这满足不了学生的需求。

“面向学生的分期贷款其实很符合现在(校园内)的消费潮流,只要月供合理其实就可以满足一些学生对高端智能手机等产品的需求。”从这些业务的目标客户的角度,天津财经大学学生谢坤说。

最早进入这一领域的是一家名为“分期乐”的公司。12月5日消息,这家去年刚起步的公司已完成了新一轮1亿美元的融资,由DST领投,贝塔斯曼、经纬中国和险峰华兴等机构跟投,华兴资本担任独家财务顾问。此前,分期乐获得了经纬中国和险峰华兴的A轮及天使投资。

今年3月上线的“趣分期”,上线后第二个月就获得蓝驰创投数百万美元A轮投资,8月,源码资本、新加坡私人财团以及蓝驰创投三家机构又联合注资。来自趣分期的数据是,上线仅5个月,该公司估值就超过了10亿人民币。

眼下在这个市场,叫得上名字的还有爱学贷、优分期、贝多分、汇通……保守估计就可以达到四五十家企业,而新公司还在雨后春笋般地冒出。

这些公司的模式大都大同小异:先从P2P公司借钱,再从品牌供应商或线上零售商处拿货,以分期付款、加上利息的方式销售给学生,从中赚取进货的价差和放贷的利率差。不过,比起信用卡分期付款一年正常7%以下的年利率,校园贷的一年息通常高达20%以上,白条贷款业务的利息也普遍比信用卡高出一倍以上。

P2P公司拍拍贷就与各类校园分期贷公司有着合作,其执行副总裁周浩告诉界面记者,拍拍贷对于与他们的合作的公司的借贷年利率是一分到两分(即年利率10%到20%)。这个差距存在于不同公司、不同时段,甚至同一个公司的不同笔款项。通常来看,影响面向学生的商品售价将包含两个考虑因素,即进货和出货的价差以及P2P公司向分期贷公司借贷的利率。各个分期购物贷公司所擅长环节的不同,也决定了它们不同的侧重点,比如依靠“商品高毛利+还款低利率”,或者“商品低毛率+还款高利率”。

为了快速扩张,这些校园分期贷公司还把地推模式也引入了这一市场。以接连拿到大笔投资的分期乐为例,他们在全国广招校园代理和地区经理,根据其8月公布的数据,他们线下团队已经覆盖全国300多个城市、3000所高校、近5000万名大学生,线下全职团队人数已超过1000人,兼职团队人数达数万人,同时北京总部团队也有数百人。

这些公司的思路很明确,快速跑马圈地。不过,扩张只是一方面,对这些瞄准校园市场的贷款公司来说,如何控制风险降低坏账率才是他们能否最终活下来的关键。

仁仁分期就在有意识的做一些尝试。其创始人黄剑炜告诉界面新闻记者,他们决定在产品设计上,不放超过12个月的贷;进货渠道上,整合供应链,发挥他们在电子商务方面的优势以降低成本;更重要的是,他们还要在如何减轻学生还款压力上动一番脑筋。比如特地为学生推出了“兼职平台”。

仁仁分期先在松江大学城尝试上线兼职平台,优先入选仁仁分期的学生顾客,让学生找到经他们筛选的合适的兼职,自食其力来为自己买单。目前,仁仁分期从58同城等招聘网站及自有渠道资源里筛出超过1000个岗位,截至12月8号已有700余名学生上岗。目前,这个兼职平台已经推广到全上海以及杭州、宁波等地。

这个平台最大的作用就是降低坏账率。这事关互联网金融公司的存活。在这个所有竞争者都基本处于同一阶段,模式还有可能出现更多变化,谁也不敢轻易说自己有行业壁垒。然而黄剑炜认为,他们的壁垒就是他们的线下团队。

“就算电商巨头要做线下消费金融,首要问题是风控审核。风控是系统,目前纯粹依赖技术模型无法做到,因为它需要的是在信贷周期内实时的动态跟踪,这就需要强大的地面团队和体系。别的公司往往难以承受这一点。”黄剑炜这么认为。

他们沿用阿里的培训体系和地推套路。校园经理和城市经理在上岗前都要接受一个月以上的公司内部培训才派驻到外地;他们在学生群体中建立“校园巡查制度”,不时和学生联络感情的同时巡查学生情况,提醒学生记得还款。黄剑炜的投资人、GGV合伙人李宏玮告诉界面新闻记者,未来这个项目会变成一个非常重运营的项目,重团队地面管理能力。

仁仁分期今年9月上线,当月销售额即达500万,10月翻倍,11月营收1700万。目前仁仁已经进入上海51所正规专科以上高校的全部市场。黄剑炜告诉界面新闻记者,就以前的经验来看,学校好坏的确也与还款率有关,他们只做这类高校是为了保证坏账率在正常范围之内。

IDG资本合伙人章苏阳告诉界面新闻记者,“任何单笔几万块以下的小贷公司都会把校园分期贷作为个重点。校园是小贷的必争之地。”他还透露,IDG所投的宜信的小贷部分也把校园分期贷作为重点。

除了这些新兴的创业公司,京东等巨头们也都瞄准了校园业务。有内部人士向界面新闻记者透露,“校园分期是京东金融未来的一个发展方向,也是2015年的其中一个重点产品。”该人士认为,京东的优势在产品丰富度和线上风控审核,做这项业务有天然的优势。

从整个行业发展的方向上来说,本质上是提供借款的“白条业务”也将是各个校园分期贷公司都想要力推的方向。趣分期就在针对学生贷款的“分期白条”的基础上,刚推出了面向白领的“来分期”,它想在这块业务上把利率压到和信用卡一样。

不过,拍拍贷的周浩对这个行业的纯金融业务并不太看好:“要看风控水平。东西是实在的,好控制;这个不好控制,不是人人都做得了的。”

评论