你是否愿意让银行获取你的生活轨迹?

比如当汽车仪表板上的报警灯闪烁时,你的智能手机中的银行应用软件会自动弹出对话框。银行通过汽车传送的实时数据得知车辆需要修理后,立刻提供了两家修车机构的报价和预约时间。银行甚至还可以为这笔修车开支的资金来源提出可供选择的建议:减少某项基金储蓄,或提高信用卡额度。原本涉及修车、保险、预算等一系列问题,都一次性规划好了。

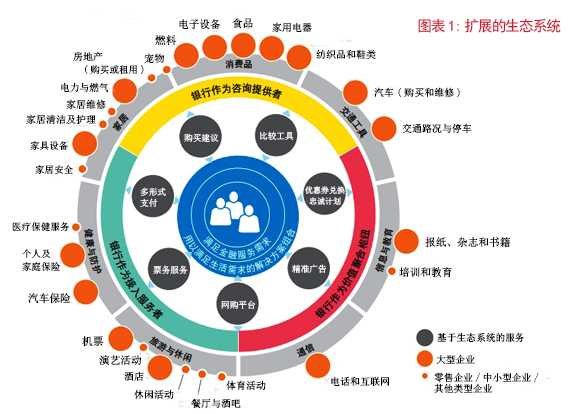

这是埃森哲在一份名为《物联网银行将如何改变金融服务》的报告中描述的景象。如果客户愿意与银行分享各类数据,银行与客户之间原有的生态系统将被极度扩展。埃森哲预计在未来十年,全球将有100亿至200亿个实物通过传感器实现互联。

我们只要将身边智能感应器生成的数据与银行分享,银行就会根据这些个人数据,将不同服务供应商(如保险公司、医疗机构、航空公司、酒店宾馆等)聚合起来,不仅满足我们的金融服务需求,还会提供满足生活需求的解决方案。

借助物联网,银行可以通过访问个人客户的智能设备获取数据,从而为后者提供全面的个人财务状况说明,并给予实时更新的金融和非金融服务。

这种新模式还将推动感应支付时代的来临。相关应用程序会感知消费者的周边环境和自身状态,以确保支付者的资金安全和人身安全。物联网还可以将支付行为与个人健康状况、家庭情况的动态变化相关联,动态调整支付额度,控制银行风险。

所有这些便利都是银行为了防范风险而对个人客户推出的服务项目;而对于企业客户,银行还可以利用物联网技术来防范授信风险。

物联网可以让“动产”具备不动产的属性,比如在钢铁贸易中,使用物联网技术可使银行全过程、全环节地堵住钢贸仓单重复质押、虚假质押等一系列动产监管中的问题。而传统的物流信息化管理,需要工作人员用终端扫码或读取RFID的信息,被动查验相关数据,无法主动获取重要信息,这给银行带来极大风险。

制造商也往往将供应链视为生命线,在物联网时代,供应链上的数据除了源源不断地流向企业总部外,同样会到达相关银行。银行将利用这些数据来分析企业资产负债表和存货周转情况,从而动态化调整数据,并提出专业化建议。

在农林牧副渔领域,物联网银行更具想象空间。作为一项新型信息化集成技术,物联网已开始改变传统农业的面貌,帮助农业企业以前所未有的精准度来跟踪自身生产情况。

当一位农民通过银行贷款购入收割机之后,收割机可以将使用情况和设备状况数据自动传送到农民的开户银行。随后,银行通过计算收割机在农场的运作情况,结合农场传感器上传的土壤和作物环境、施肥水平、家畜健康等相关数据,调整这位农民朋友每个月的还贷金额。

农田的实时数据传送,有助农户及银行对农场作物和牲畜的健康状况进行持续精准评估,同时提高对预期收益、资产价值和整体商业价值预估的准确度与灵活性,甚至可将自然灾害等突发事件纳入考虑。

埃森哲预估,到2020年,物联网相关的技术和服务总收入将从2012年的4.8万亿美元增长至8.9万亿美元。

评论