佐丹奴国际2018第一季销售额增长逾13%,至近14.6亿港元,同店销售增长9.5%。自2010年以来,国内越来越多的纺织服装等制造企业将生产基地转移至东南亚国家,包括1992年进入中国内地市场的佐丹奴,在2013年佐丹奴彻底退出广东东莞的制衣业务,同时将销售市场大力向东南亚及中东、北非等市场转移。

1992年佐丹奴在广州开设了内地第一家专卖店,随后,佐丹奴更深入内地市场,在所有省份都开设了专卖店。2011年,佐丹奴在内地还取得了20.29亿元的销售额,同比增长13.9%,占当年销售总额的36%。然而2012年,其在内地的销售额就下降了6%,在当年销售总额中的占比也下跌至33%。年报显示,内地业绩不仅没有为公司的持续增长做出贡献,反而拖累了整体业绩,要靠其他市场,特别是东南亚市场的增长来弥补。

如今2018年第一季度业绩显示,佐丹奴港澳销售额升逾3%,至近2.5亿元,占总销售额17%,主要受同店销售增长9%带动,但期内关闭一间表现较差的门市而抵销部分升幅。

内地销售额上升20%,至近3.8亿元,占总销售额近26%。亚太其他地区销售额已超越内地升逾21%,有4.2亿元,占总销售额29%,主要由于印度尼西亚门市扩展,及去年中收购的越南业务带动增长。

整体毛利率下跌0.5个百分点。期内电子商务收入增长逾44%,有8100万元。至3月底,净增加40间门市,总数增至2414间。

佐丹奴国际公布,在集团销售额增长的带动下,集团之毛利增加12.5%,集团可比较门市销售额及可比较门市毛利在季内分别增加9.5%及8.7%。存货对成本之流转日数增加3日至75日,部分原因是自2017年7月1日起集团之越南业务合并入账所致。

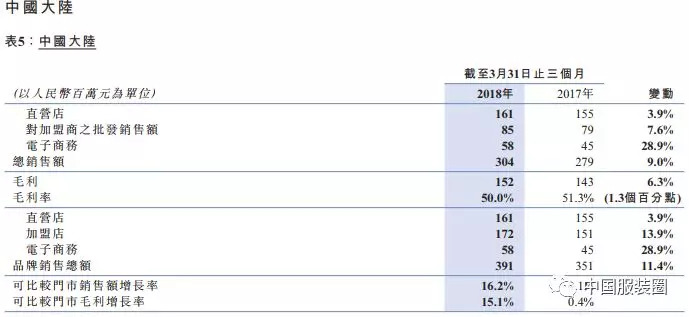

内地方面在2018年第一季度电子商务及特许经营两个策略渠道的发展已走上正轨,并将继续成为集团中期的增长动力。虽然于过去十二个月关闭30间表现较差门市,直营店之可比较门市销售额上升16.7%。毛利率下降1.3个百分点,乃由于电子商务之销售额贡献较大而其毛利率较直营店为低,以及农历新年稍迟故推广期较长。

亚太其他地区方面,销售额增加主要由于印尼的门市扩展及自2017年7月收购越南业务,为该地区之销售额带来5.9%之贡献。其他东南亚市场于艰难的宏观环境下仍保持稳定销售额增长。撇除收购越南业务后,毛利率将下跌1.0个百分点。平均售价及平均产品成本分别增长4.9%及6.4%。

于中东方面,由于阿拉伯联合酋长国及沙特阿拉伯实施增值税以及新经济政策,集团正面临若干挑战。于第一季度,该区的可比较门市销售额下跌7.3%,毛利率减少2.7个百分点。这暂时性的倒退预计会随着即将到来的穆斯林节而减缓。

2012年,该集团完成对在阿拉伯联合酋长国和沙特阿拉伯王国的佐丹奴特许经营店控股权收购,与此同时,还在迪拜开设业务发展办事处。佐丹奴不限于中东及北非,还希望将业务拓展至非洲、中亚、欧洲及美洲等其他地方。

另据公告显示,佐丹奴国际2017年度销售额为54.12亿港元,较2016年同期增长5.2%(2016年:51.45亿港元)。

评论