我国持续快速增长的经济,推动国民财富的快速增长,而国民财富的快速增长构成了对财富管理的巨大需求。据统计,财富管理领域内的资产规模已经从2012年末的2万亿人民币增长至2016年末超过150万亿人民币,2021年有望达到227万亿人民币。但中国的高端财富管理市场尚处起步阶段,与发达国家相去甚远。未来随着市场的逐渐成熟,高端财富管理市场的发展潜力巨大。

一、高净值人群可投资资产已超过50万亿

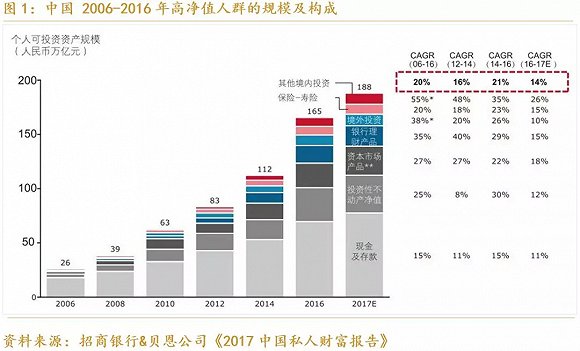

根据招商银行&贝恩公司《2017中国私人财富报告》数据显示,2016年中国个人持有的可投资资产总体规模达到165万亿,2014-2016年年均复合增长率达到21%。可投资资产超过1千万人民币的中国高净值人群的规模在逐年扩大,到2016年底数量超过158万人,人均持有可投资资产约 3100 万人民币,共持有可投资资产49万亿人民币。这奠定了中国财富管理行业高速发展的基础。

二、创富一代的家族财富和文化传承迎来迫切需求

目前,中国的家族企业在民营企业比重已达到80%,而随着这些改革开放之初的创富一代逐渐步入退休年龄,这些家族企业的年轻下一代也开始大步登上市场经济舞台。

这些家族企业除了注重企业的持续发展和创新,企业的社会责任外,更希望能达到家族的财富和文化传承。然而,中国广大高净值家族,仍缺乏体系化的管理来处理传承问题。当前除了超高净值家族拥有自己家族办公室外,大量高净值家族的财富管理主要通过金融机构、金融人士或第三方公司进行理财投资。相对于欧美国家,中国的财富家族具有自己的特殊需求和不同特性,所以在建设家族办公室的多方功能, 如税收,财富传承,慈善,家族制度建立等方面都有着更为本土化的需求。

三、私人银行、信托、第三方理财混战

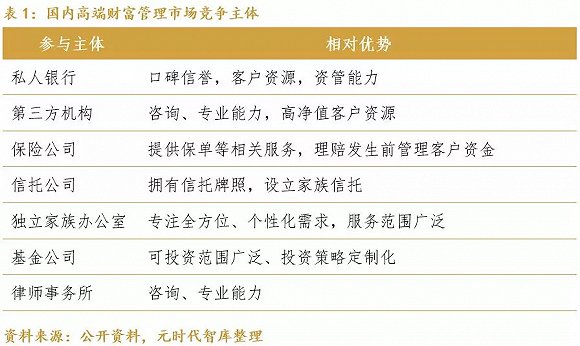

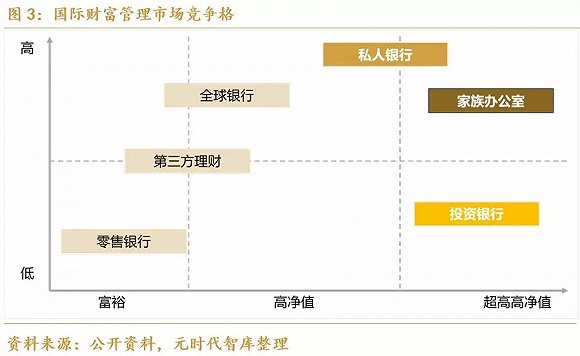

全球财富管理以私人银行和独立第三方机构为主,金融巨头充分竞争。海外混业经营体系下,各类金融机构均可开展财富管理业务,私人银行及大型投资银行的财富管理部门领先优势鲜明。目前国内从事高端财富管理的金融机构主要包括私人银行、独立第三方财富管理机构(包括家族办公室)、信托机构、券商财富管理部门、保险公司、基金公司等。其中大部分机构仍处于简单的产品推销阶段,很难为客户提供更丰富的产品选择和专业的财务建议。目前国内较活跃的财富管理机构仍以私人银行和独立财富管理机构为主。

1)信托公司开展财富管理业务有明显的制度优势和产品优势。信托公司是境内唯一可以跨货币、资本和实业三大领域的金融机构;信托公司产品设计能力突出,投资方式灵活多样。家族信托被认为是财富管理金字塔尖,体现主动管理高水准。

2)商业银行发展私人银行业务最大的难点在于如何在机制上确保跨部门合作的顺畅,整合全行资源,服务高净值客户。

3)第三方理财机构仍处于发展初期阶段,服务模式较为简单,客户资源存在弱势;上游机构业务线自建渠道,挤压第三方代销空间。

4)私募基金是财富管理最佳模式,具有主动管理、运作灵活等优势。对于财富管理机构而言,采用私募基金形式能够为高端客户提供更加定制化、专业化的服务,且通过主动管理有效保障对底层资产的把控程度。

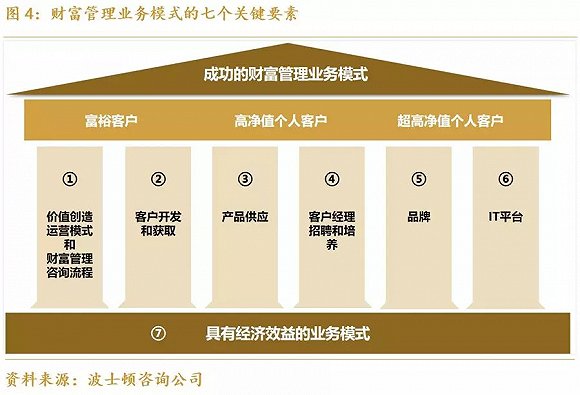

高端财富管理机构需要具备产品和客户两大要素,丰富的金融产品线是资产配置的前提,掌握客户资源是核心竞争力的体现。财富管理业务的成熟阶段是以客户为中心,应该具有较高的产品选择能力,根据不同客户不同人生阶段的理财需求,通过科学和专业化的资产配置,实现稳定且较高的投资收益,成为客户长期高级个性化理财顾问。

四、越发成熟的客户需求推动财富管理机构盈利模式转变

根据波士顿资讯公司发布的中国财富管理市场调研报告来看,我国高净值客户对于财富的保密度要求较高,若客户与财富管理机构形成良好的合作关系后,客户粘性会较高,机构经营也较为稳定;同时,中国社会涌现越来越多的年轻企业家和高净值人群,他们愿意积极参与到自身财富管理的投资决策当中,因此,仅通过最初产品销售策略实现客户捆绑的目的已经很难达到,全面完整的后端财富管理体系对于客户的吸引力会更高,这也促进了高端财富管理机构盈利模式从单纯前端获得销售佣金逐渐向后端客户收取财务咨询费用延伸。

五、精准定位,打造差异化服务体系

随着高净值人群的理财观念日益成熟,品牌聚合效应将持续增强,专业领先财富管理机构有望不断扩大竞争优势。因此,财富管理机构应当找准自身定位,明确目标细分客户群及其产品、服务需求,建设清晰的差异化竞争模式和相应的核心能力,避免盲目追求大而全的客群全覆盖策略。

从机构类别来看,私人银行将继续保持高端财富管理定位,服务高净值和超高净值人群;提供全面综合的金融服务,从投资端到融资端,从个人理财到家族和企业规划,从短期投资到中长期的财富保障和传承。其他财富管理机构的竞争优势主要在于服务富裕人群和高净值人士的部分投资需求,以产品和销售作为主要业务模式,同时针对少量高端客群提供一定程度的投资理财顾问和定制化服务。财富管理平台则主要面向大众富裕人群,以丰富的产品选择和投资便捷性作为吸引点,并且不断强化自身的风险管理能力以确保业务的可持续性,提升客户对平台的信任程度,在降低风险成本的同时提高投资收益。

评论