作者:刘年

6月22日,周五,收市,暴风集团(刚上市时简称为“暴风科技”,2016年5月改名为“暴风集团”,下文不加区分)的股价定格在14.20元/股。这是暴风集团推出5000万元的“创业板小额快速融资”计划之后复牌的第12个交易日。这个价格相对于停牌前的最后一个交易日(5月28日)的收盘价21.10元/股下跌了32.7%。

当然,也不能排除市场走弱的整体影响,同期创业板指数下跌了13.76%。暴风集团股价下跌幅度是创业板指数的两倍还多。这在一定程度上反映了投资者对该融资方案“以脚投票”的态度。

“苍蝇再小也是肉”。有分析认为,暴风集团此次推出5000万元的迷你融资计划,可能是公司太缺钱了。而之前5月9日,暴风集团刚刚撤回了提交了一年多却一直没有获得批复的定增不超过18.42亿元的申请。从暴风集团6月12日发布的对深圳证券交易所《关于对暴风集团股份有限公司的年报问询函》回复的公告中,也能看出暴风集团的现金流状况确实不容乐观。

缺钱!都是暴风统帅惹的祸

深圳证券交易所《关于对暴风集团股份有限公司的年报问询函》中,对于暴风集团2016、2017年连续两个年度经营活动产生的现金流量净额都为负值进行询问,要求公司说明原因,以及公司针对现金流压力所采取和拟采取的解决措施。

暴风集团对此的解释是,这主要是由于并表子公司暴风统帅造成的。2016年是暴风统帅业务纳入合并报表范围的第一个完整会计年度,2017年为第二年,由于这两年暴风统帅经营性现金净流量为负,导致公司合并报表层面经营性现金净流量为负。

暴风统帅成立于2015年6月15日。到2015年年底,暴风集团持有暴风统帅31.97%股权,虽然低于50%,但由于公司为该公司的最大股东,在董事会中占有多数席位,实际控制其经营活动,故纳入合并范围。之后的2016年、2017年,虽然所持有股权有所变动,但由于暴风集团对暴风统帅始终具有控制权,因此一直被纳入暴风集团的合并报表范围。

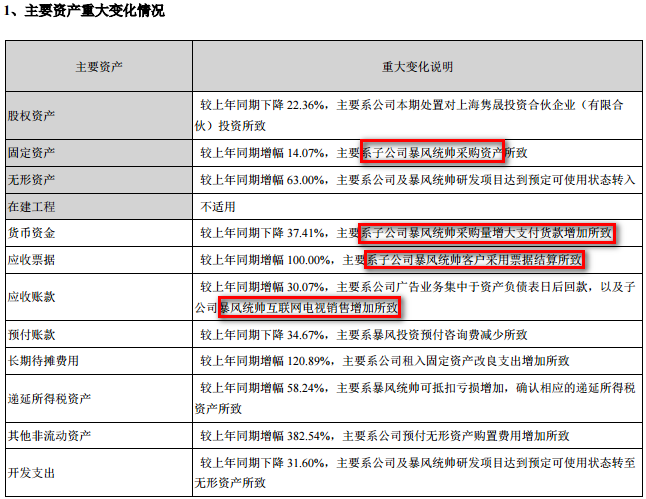

暴风统帅主要产品为暴风TV,自成立以来始终处于亏损状态,经营性现金净流量也一直为负值。在暴风集团的2017年年度报告中,无法获知暴风统帅的具体经营情况,但是从年报中的“主要资产重大变化情况”中,仍能看出暴风统帅对暴风集团现金流的影响。

缺钱的现状能改变吗?

暴风集团在对深交所问询函的回复中,认为随着暴风TV业务的发展,随着销量的快速增长,议价能力的增强,毛利率水平将会提升;随着TV单价的提升,未来硬件销售收入将会持续增长。另外,通过逐步扩大单片点播、会员费、广告投放收费、互联网电视相关游戏分成、应用程序安装分成等后向渠道,将实现持续变现。可见,暴风集团把未来改善现金流的希望寄托在暴风TV业务上。但如果上面所说的这些不能如期实现呢?

暴风集团董事长兼CEO冯鑫今年年初提出了2018年的集团战略是“All for TV”,可见暴风TV业务在集团中处于核心地位。这让人想起暴风集团2015年刚上市时曾经寄予厚望的“暴风魔镜”。

暴风集团登陆A股之后,股价一度被炒到每股327.01元/股。在诸多炒作概念中,比较吸引人比较富有想象力的就是当时暴风集团重点宣传的“暴风魔镜”。但根据暴风集团2015年半年报显示,“暴风魔镜”在2015年上半年亏损1846.79万元。暴风魔镜的亏损也拖累了暴风集团的财报,使得暴风集团2015年半年报归属于上市公司股东的净利润同比下降70.73%。由于担心暴风魔镜长期亏损会拖累上市公司业绩,2015年8月暴风集团将所持有的暴风魔镜的股权减持到19.84%,从而使得暴风魔镜的亏损不再并入上市公司报表。

那么对于一直在亏损的暴风统帅,暴风集团未来是否也会通过减持以达到不并表的目的呢?根据暴风集团2017年12月8日发布的一则公告,暴风统帅进行增资扩股,两位新增投资者东山精密和如东鑫濠合计向暴风统帅增资人民币 8 亿元。本次增资完成后,暴风集团持有暴风统帅的股权比例由增资前的 27.3370%变更为 21.5819%。

虽然本次增值后暴风集团仍对暴风统帅拥有控制权,但如果暴风统帅不能像冯鑫说的那样到2019年实现盈利,暴风集团会不会通过减资放弃控制权?投资者是否有耐心等到那个时候?

评论