文/南京链家

2018年上半年,南京楼市整体“不热”。虽然“宁聚计划”“抢人大战”背景下的落户,公积金新政,给南京楼市带来了新的动力,助推上半年月度成交量不断趋势上升。但是,楼市最严调控持续下,楼市继续降温,上半年二手房成交量同比大幅下滑。楼市整体冷淡。

而从下半年来看,调控政策趋紧,人口导入放缓,房贷利率持续上浮的背景下,楼市可能“更差”。

一、宏观方面:经济发展平稳,“宁聚计划”助力

(一)经济状况:经济平稳运行,收入增速维持高位

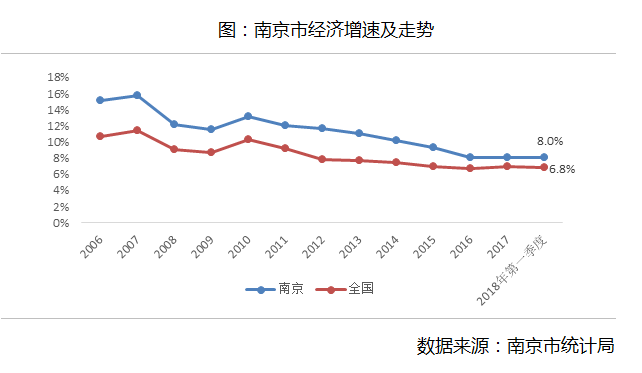

经济增速维持在8%左右。统计数据显示,2018年第一季度南京市GDP为2680.31亿元,累计上涨8%,相比2017年经济增速小幅下滑0.1个百分点。从趋势来看,继续维持平稳,2016年至今,南京经济增速维持在8%左右,高出全国1.2个百分点。

城镇居民人均可支配收入维持高位。从收入数据来看,2018年第一季度,南京市城镇人均可支配收入增速为8.9%,环比2017年全年,下滑0.2个百分点。但是从趋势来看,居民收入依旧明显高于2014年到2016年3年水平,保持稳定高速增长。

(二)人口导入:“宁聚计划”助力,大学生群体导入加快

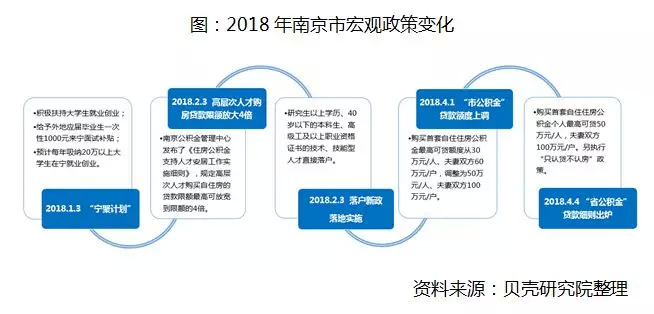

2018年伊始,南京市政府就提出“宁聚计划”,为此相继推出“落户新政”、“公积金提额”等吸纳人才的政策,预计每年吸纳20万以上大学毕业生留宁发展。

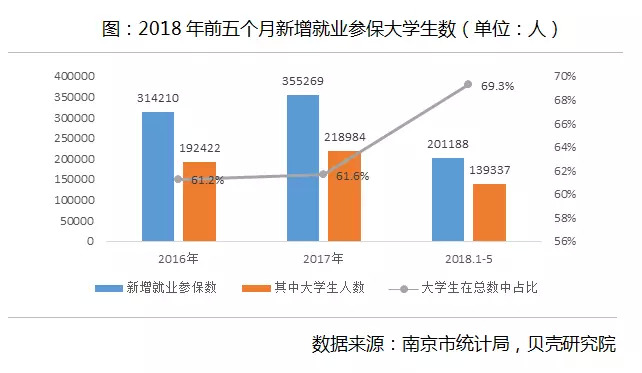

2018年6月18日,南京市人社局公布了2018年前五月新增就业参保大学生数据相关报告,1-5月新增就业参保20余万人,其中大学生近14万人,占总参保人数的69.3%。照此趋势,2018年整年,新增就业参保人数将高达40余万人,而大学生将达近27万人,均远超2016年和2017年总数,说明南京市人才新政效果逐渐显现,给楼市提供新的动力。

(三)楼市政策:限购持续,房贷利率上浮,置业成本不断上涨

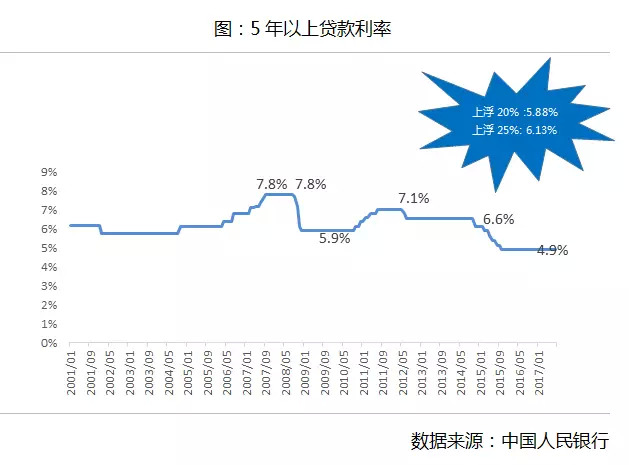

在“房住不炒”楼市总基调下,南京楼市调控持续。而且房贷利率不断上浮,截止到2018年7月1日,南京市部分银行首套房贷款利率普遍上浮20%,二套房普遍上浮25%,置业成本不断增加。

备注:南京二套房认定标准:认贷又认房,名下1套住房贷款未结清。以上数据截止2018年7月1日,各家银行贷款政策随时有调整,仅供参考。

资料来源:贝壳研究院

二、市场概况:成交同比下滑29.6%,房价维稳

(一)政策刺激有限,成交继续下滑

从趋势来看,随着落户新政,以及公积金新政等的实施,助推3、4、5月成交量逐步回升,5月更是到达2018年单月新高,置业需求还是得到一定程度释放。

成交量同比下滑29.6%。值得关注的是,在调控持续的背景下,局部政策的微调,效果十分有限,2018年上半年二手房成交约3.5万套,环比下滑16.4%,同比2017上半年下滑29.6%。

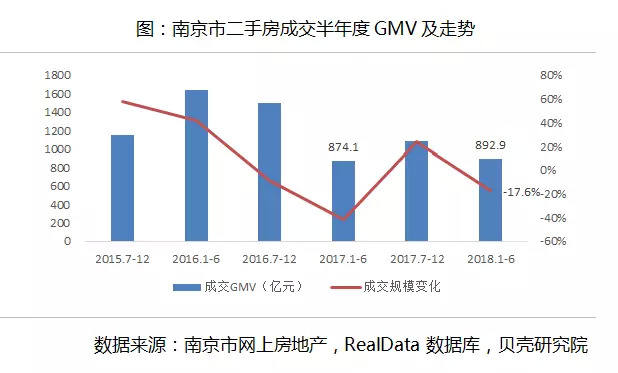

(二)GMV略高于去年同期

2018年1-6月,南京市二手房GMV约为893亿元,环比下滑17.6%,同比2017年上半年略有上升,主要是房价高位所致。

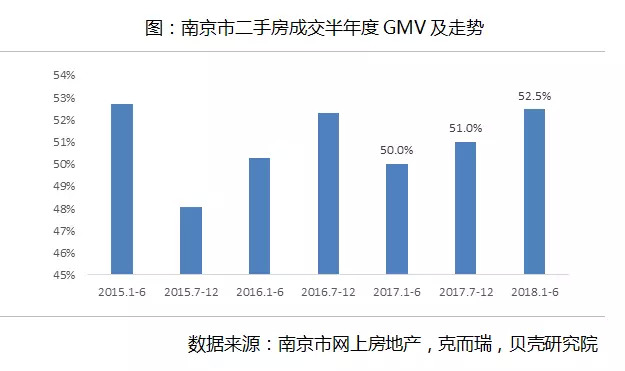

(三)二手房主导地位逐步加强

二手房GMV占市场比重不断增加。数据显示,2018年上半年二手房GMV占整体南京市场的比重约为52.5%,同比2017年上半年增加2.5个百分点,说明二手房主导地位进一步加强。

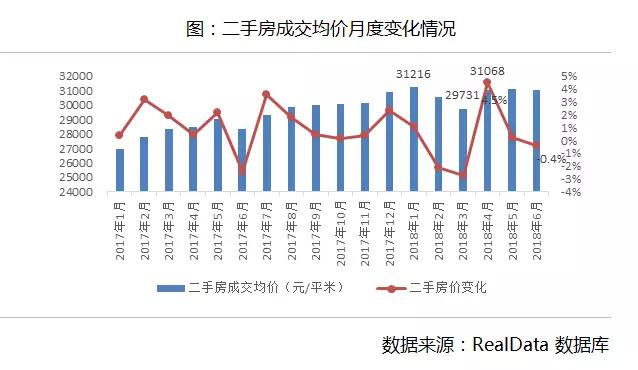

(四)房价波动中寻求稳定

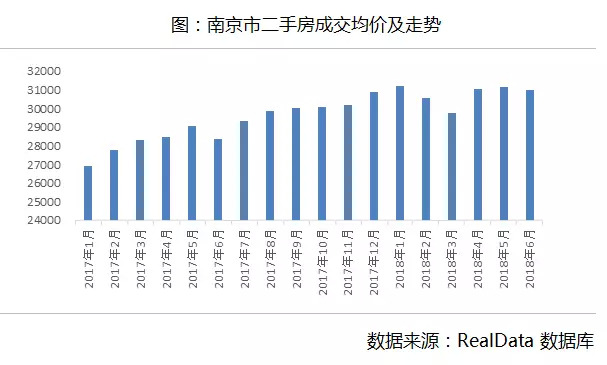

成交均价涨跌各半,在波动中寻求稳定。2018年1月成交均价刷新历史新高,2月、3月成交均价呈跌幅扩大式连续下滑态势,3月跌回29731元/平方米,即使这样,均价仍然高于2017年前7个月水平。4月房价大幅回升4.5%至31068元/平方米,但并未突破前期最高点。从走势来看,4-6月房价相对稳定,上半年房价在波动中寻找理性点。

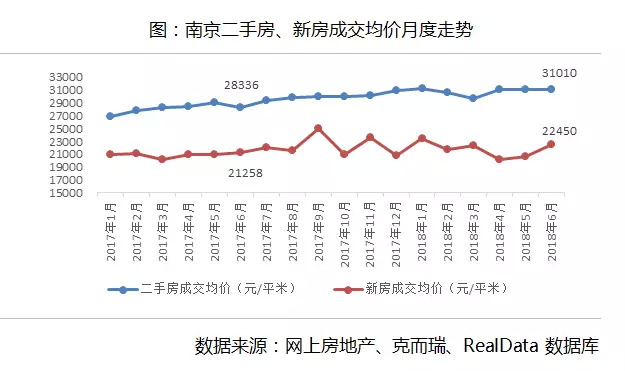

(五)二手房价高出新房万元

二手房倒挂近万元。数据显示,2018年6月,南京市二手房房价约为3.1万元/平方米,而受限价影响,新房价格低于二手房近万元,同比2017年同期倒挂越发严重。

三、区域划分:区域继续分化,“学区重地”鼓楼抢眼

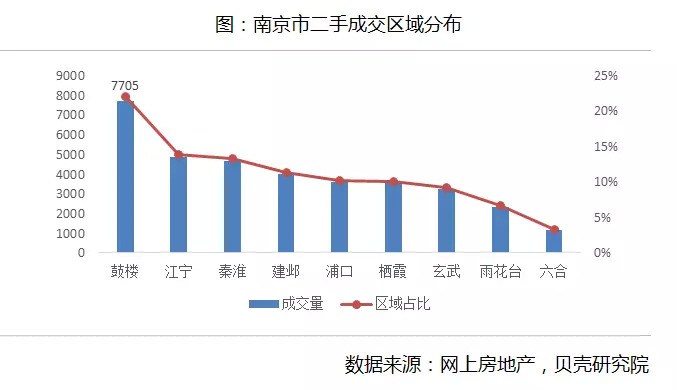

(一)区域分化明显,“学区重地”鼓楼居首

二手房成交区域分化明显。数据显示,2016年上半年南京市二手房累计成交近3.5万套,其中鼓楼占比居首,成交7705套,为第一梯度,主要以其雄厚优质的教育资源备受青睐。江宁和秦淮属于第二梯度,成交量在4000-5000套左右。建邺、浦口、栖霞和玄武成交量在3000-4000套之间,属于第三梯度。而雨花和六合成交较少,属于第四梯度。

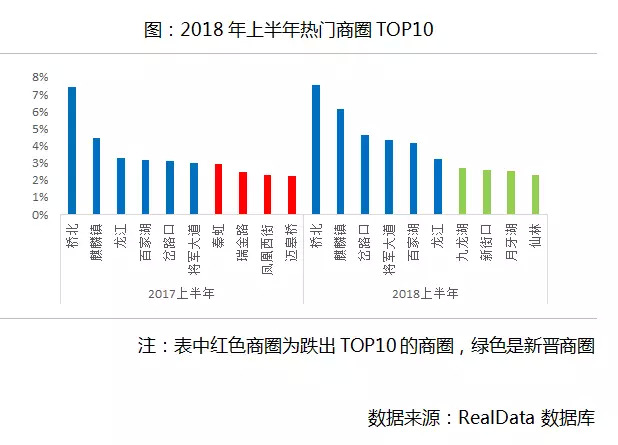

(二)桥北、麒麟依旧位居商圈榜首

桥北、麒麟镇、龙江、百家湖、岔路口、将军大道位列TOP6。据RealData 数据库监测,2018年上半年,热门TOP6商圈与2017年上半年基本一致,唯一不同的是名次发生了变化,且成交占比均显著提高。桥北与麒麟镇依旧蝉联榜首,桥北主要得益于规划利好,而麒麟镇因为小户型低总价而受关注。除此之外,我们发现,随着秦虹、瑞金路、凤凰西街和迈皋桥的退出,九龙湖、新街口、月牙湖和仙林成为2018年上半年新晋前十。

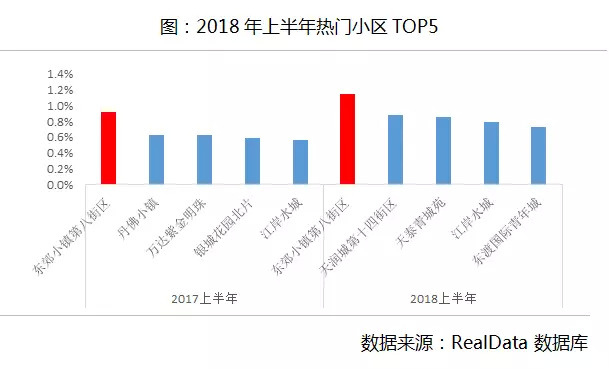

(三)东郊小镇第八街区依旧蝉联榜首

东郊小镇第八街区成交依旧居首。RealData 数据库显示,东郊小镇第八街区成交位列全部小区之首,且成交占比呈增加态势。该小区坐落于热门商圈麒麟镇,紧邻麒麟交通枢纽,周边有6所幼儿园,一所小学,距离该小区1400米左右有一社区卫生服务中心站,叠加总价较低,是年轻人过渡阶段首选。

四、客户画像:年轻化态势明显,未婚购房大军渐庞大

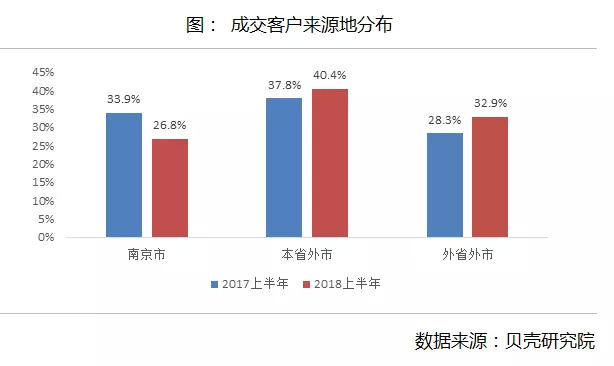

(一)本地置业需求同比去年减少,外地人增加

外地置业客户同比增加。数据显示,2018年上半年,南京市置业客户同比减少7.1个百分点至26.8%,而外地客户增多,其中本省外市客户增加2.6个百分点至40.4%,成为主力客户群体,外省外市客户增加4.6个百分点至32.9%。外地置业客户的增加,一定程度上说明南京对外地的吸附力逐渐增强。

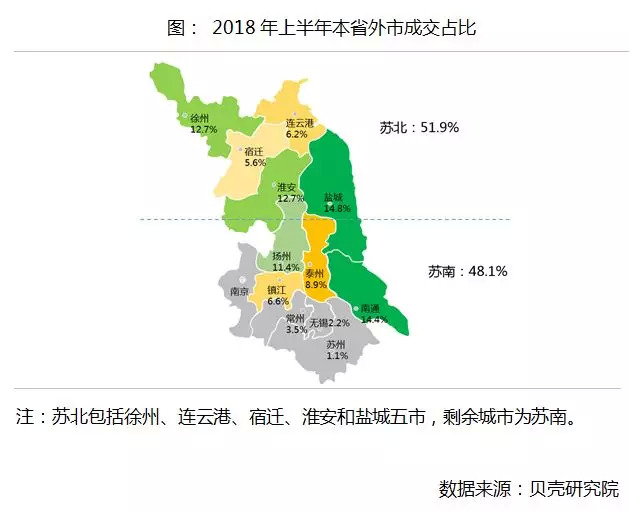

苏北客户多于苏南。具体来看,本省外市成交中,51.9%的成交由徐州、连云港、宿迁、淮安和盐城等苏北城市完成,其中盐城成交占比位列本省外市之首。而48.1%的成交由苏南实现,说明南京市对苏北的吸附影响力更强。

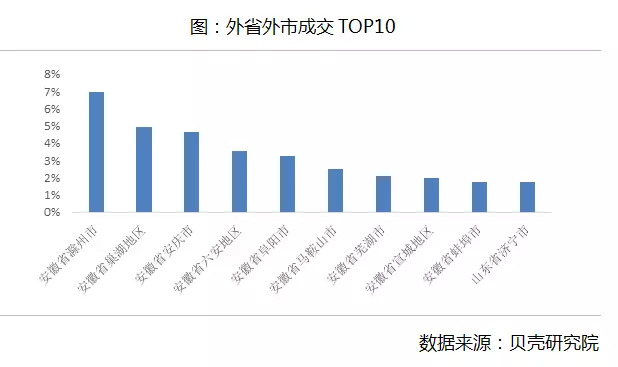

安徽滁州客户数量位列外省外市之首。数据显示,外省客户主要来自江苏临省安徽,其中滁州距离江苏南京最近,成交占比也是领先于其他城市,地理临近性在外省成交中表现显著。

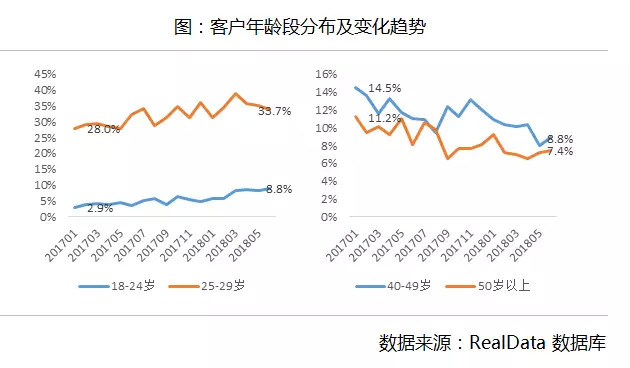

(二)18-29岁置业需求增加,年轻化态势明显

18-29岁年轻客户明显增多,40岁以上客户减少。数据显示,2018年1-6月,18-24岁、25-29岁的年轻置业客户均显著上涨近6个百分点,其中25-29岁依旧是需求主力。与此同时,40岁以上置业需求显著减少,其中40-49岁下滑近6个百分点至8.8%,50岁以上客户下滑近4个百分点至7.4%。

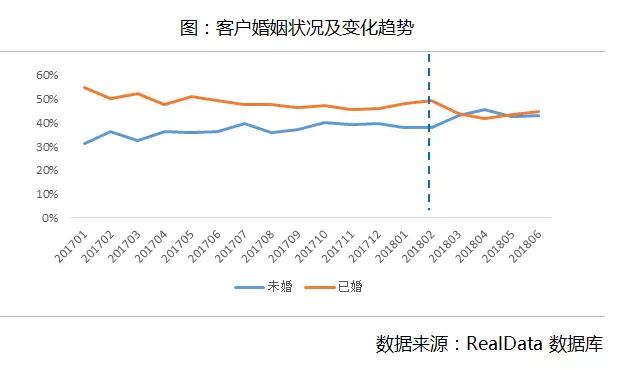

(三)已婚置业需求减少,未婚购房大军越来越庞大

未婚购房者占比显著增加。2018年2月以前,南京市二手房置业客户中,始终以已婚者为主。3月开始,已婚占比显著下滑,而未婚购房者占比显著增加。在当今单身浪潮下,越来越多的单身者加入到购房大军,买房不再是结婚必需品,而逐渐成为单身者储备资产的一种新形态。

(四)公积金贷款攀升

公积金贷款提额市场反应明显。数据显示,商贷由于放款时间短、额度高而成为客户和开发商首选付款方式,今年4月以前占比一直维持在60%以上。但是,4月公积金贷款额度的上提,使组合贷付款方式显著增加。而之所以没有体现在纯公积金贷款的显著上涨上,主要是因为,目前在南京买套房子,动辄至少200万,除去首付三成60万,还需要贷款140万,而夫妻双方贷款最高限额仅为100万,另外40万还需要商业贷款来补充。

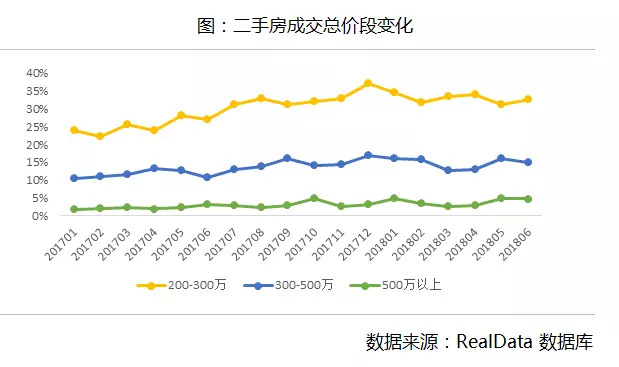

五、物业特征:改善户型增加

(一)改善户型增加

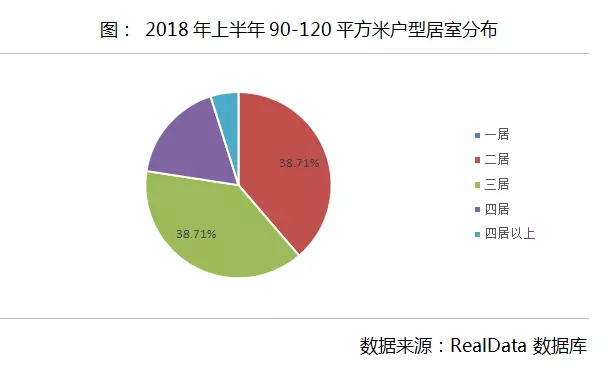

改善大户型需求增多。从面积段来看,2017年以来,90-120平物业成交占比整体不断增加,2018年6月份同比2017年初上涨了近7个百分点,主要以二居和三居为主。从套均价来看,300万以上成交占比也呈不断增加态势,说明市场上改善需求不断增加,品质居住时代即将来临。

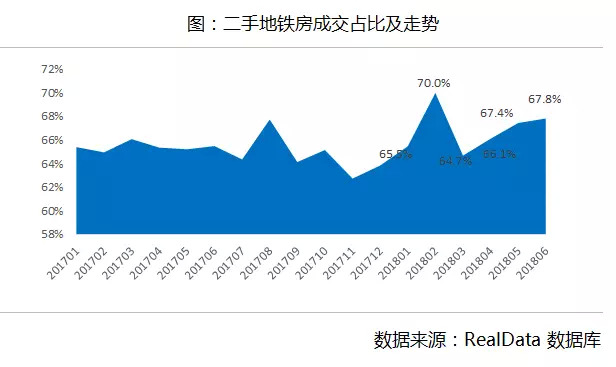

(二)地铁房近7成

地铁房占比近7成。数据显示,2018年上半年二手地铁房成交占比近70%,且同比去年有小幅提升,随着南京市地铁线路的全面铺开,越来越多的物业成为地铁房,叠加通勤便利是客户置业重要考虑因素,预计未来地铁成交占比仍会上涨。

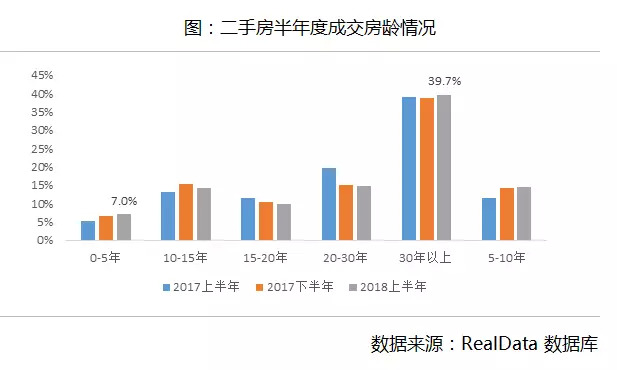

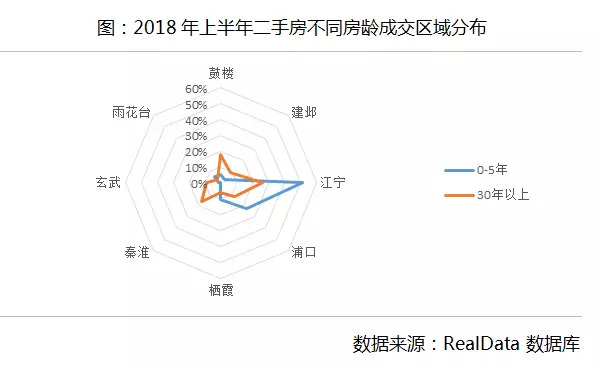

(三)30年以上房龄是成交主力,近郊次新房吸睛

30年以上房龄的老房子占比近4成,江宁、浦口次新房受瞩目。2018年上半年,30年以上房龄的老房子成交占比近4成,主要集中在江宁、鼓楼和秦淮成交。而5年以下房龄的次新房成交占比不断上升,主要集中在江宁和浦口成交。

(四)小高层中的5-7楼层备受青睐

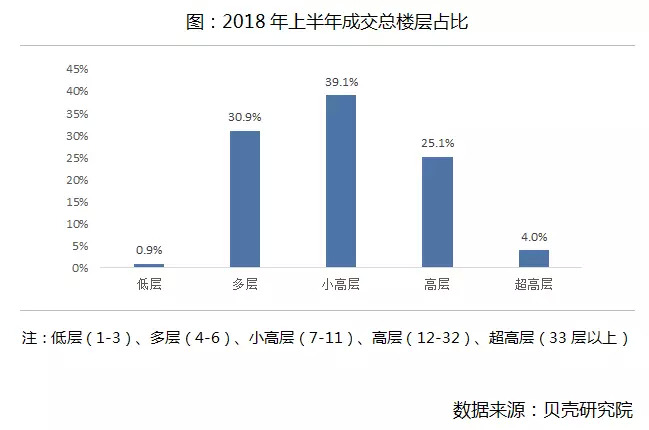

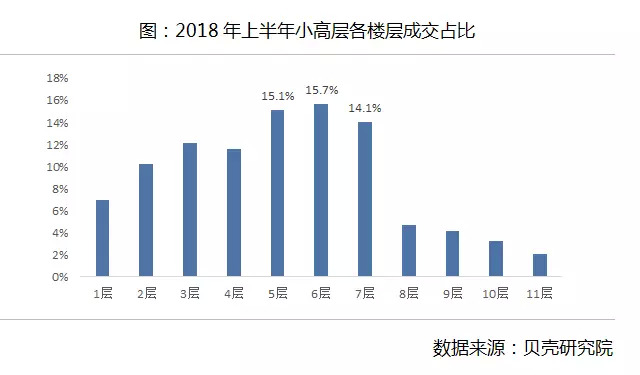

小高层中的5-7层成交占比近5成。数据显示,2018年上半年,小高层以39.1%的成交占比位居榜首,其次是多层和高层,占比分别为30.9%和25.1%。而从小高层的楼层分布来看,5-7层为置业客户关注楼层,占所有楼层的44.9%。其次是1-4层,属于第二梯度,而8-11层成交占比较少,属于第三梯度。

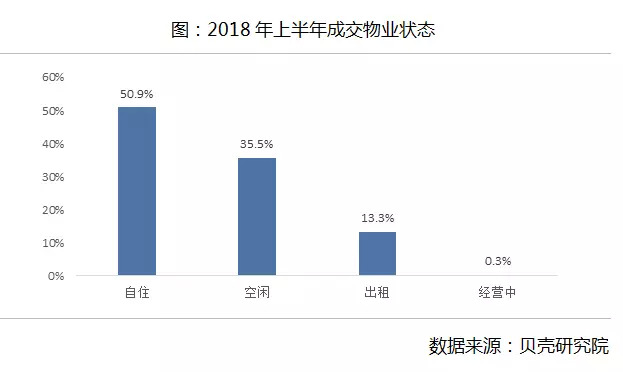

(五)半数以上成交物业为自住房源

自住房源占50%以上。数据显示,2018年上半年自住房源成交占比50.9%,这部分客户通常为改善需求客户,急需卖了旧房置换新房。其次是空闲房源,占比35.5%,出租待售房源占比13.3%。

(六)南北通透户型更具吸引力

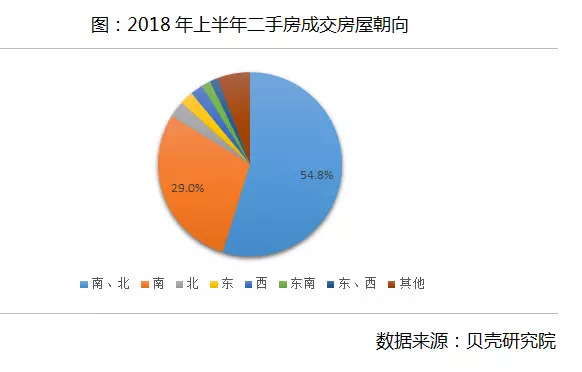

南北通透户型占比近55%。数据显示,54.8%的成交房源为南北通透户型,其次是朝南的户型,占比29.0%。这两种户型占到总成交的83.8%,说明置业客户对采光、通风具有显著需求。

六、心态变化:业主积极促成交,客户不着急入市

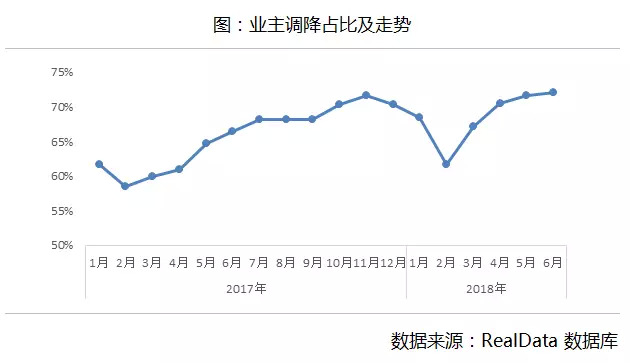

(一)业主妥协度同比上升,积极促成交

调降占比同比上升。2018年2月,也就是2017年春节期间,业主调降占比显著下滑,惜售情绪浓厚。但自3月开始,调降占比一路走高,同比去年显著增加,说明越来越多的业主通过降价吸引客户,积极促成交。

业主妥协度同比上涨。数据显示,2018年1-6月业主妥协度均高于去年同期,结合调降占比的上涨,可以得出业主后市信心不足。

(二)客户入市步伐放缓

新增供需走高后,一路下行。2018年3月落户新政的落地实施,使得相当一部分置业需求瞬间释放,新增供需创2018年单月新高。但是随着房贷利率的持续上浮,以及后市政策的不明朗,新增客源逐月下滑,客户观望情绪逐渐浓厚。

客户并不急于上车。数据显示,2018年上半年,虽然客户成交周期一路下行,但是均脱离合理波动区间上限,且同比去年成交节奏显著放缓,说明客户观望情绪依旧浓厚,并不急于入市。

七、2018年下半年市场展望

(一)调控力度或将加强

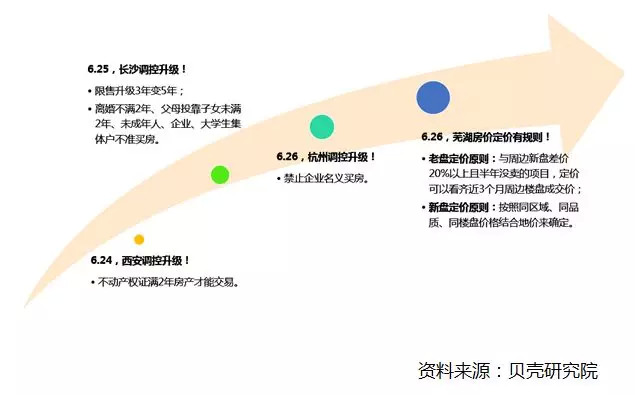

6月底连续三天四城调控政策再升级。在“房住不炒”楼市总基调下,2017年全国房地产市场迎来最严调控年,重点一二线城市市场明显降温,房价得到有效控制,但还有一部分二线、以及三四线城市楼价仍处在快速上升通道。同时,在全国“抢人大战”如火如荼进行时,置业需求预期会显著增加,各地调控政策纷纷加码,仅2018年6月24-26日三天,就有四城陆续升级调控。下半年楼市调控或趋紧。

(二)人口快速导入难以持续

今年上半年,在“宁聚计划”下,南京人口短期内释放明显,尤其是3月、4月,前期积累的着急落户的大学生群体纷纷落户,到5月份开始,已经回归平稳状态。而且在当前经济环境下,导入大学生的就业问题,以及落户后的安居住房问题,将是影响大学生人口持续导入的两大障碍。因此,在政策效力进入平稳期后,人口快速导入也很难持续,这对下半年楼市将产生重大影响。

(三)银根继续收紧没有变

自2017年下半年开始,南京市首套房、二套房贷款利率持续上浮,截止到2018年5月份,首套房普遍上浮20%(5.88%),二套房普遍上浮25%(6.13%)。而下半年楼市银根将继续维持偏紧的状态,在此情况下,房贷利率继续维持高位,甚至继续上升仍是大概率事件。

(四)成交规模或小幅下滑,房价平稳运行

历史数据显示,自2016年下半年开始,在调控持续加码的大环境下,南京市二手房成交量呈半年度持续下滑态势,市场逐步降温。2018年上半年,虽然落户、公积金新政一定程度上刺激了需求的释放,但半年度成交量仍处下滑通道。随着调控或将加码,以及贷款利率上浮等后市预期,预计2018年下半年成交量或继续小幅下滑。

房价预期平稳运行。就2018年月度走势来看,南京市二手房成交均价已改去年连续攀升态势,在震动中寻求稳定,调控效果显著。在宏观调控未见松动,或将加码的背景下,预计2018年下半年二手房房价会相对平稳运行。

来源:南京链家

评论