作为新晋TOP10的王牌地产公司,上半年销售额近1000亿的新城控股,干了一件大事。

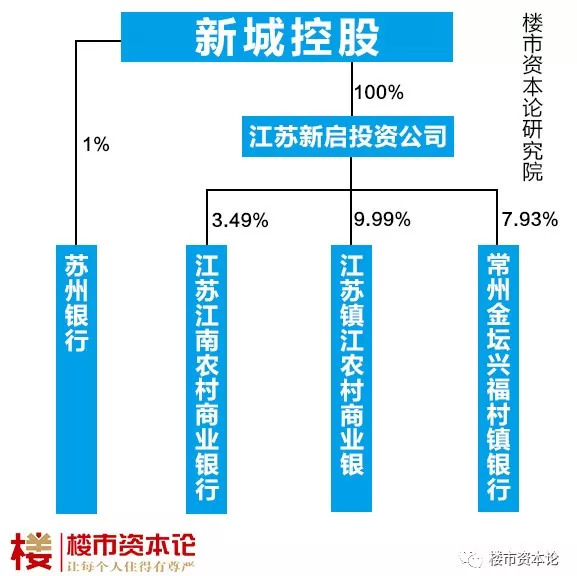

楼市资本论获悉,新城控股公告,以9.73亿收购其掌门人王振华的一家投资公司江苏新启,从而间接入股三家银行——通过左手倒右手的关联交易,控制人投资的三家银行,也就顺理成章纳入新城资本范围。

新城控股借此大举进军银行业,居然公告直言这将“有助于未来融资,为公司战略发展提供有效保障”。

楼市资本论认为,当前房地产行业融资渠道收紧,房企入股银行,可能成为其突破瓶颈、变相融资、获取贷款的手法,可谓演技在线。

1、新城控股融资“新思路”:布局四家银行

这家名为江苏新启的投资公司,由江苏新城实业及江苏新城创业共同持有,而新城控股董事长王振华,便是后两家公司的实际控制人。

通过这笔交易,新城控股一举成为江南农商行、镇江农商行、常州金坛兴福村镇银行3家银行的主要股东。其对后两家银行的持股比例均超过5%,对江南农商行持股虽未超过5%,但可以派驻股东董事。

新城控股此前持有苏州银行1%股权,如今旗下被投资银行增至4家,王振华显然在下一盘大棋。

楼市资本论认为,上市公司入股银行,一般抱有以下预期:

一是,享受稳定且持续的银行分红;

二是,基于银行的上市预期而加大投资;

三是,加强银企联系,便于实现融资需求,推动金融资本和实业资本的融合发展,形成新的利润增长点。

就拿江南农商行来说。这家银行2009年末由常州原5家农村金融机构合并设立,是全国首家地市级股份制农村商业银行;目前资产规模约3500亿元,是国内第七大农商行,也是江苏省规模最大的农商行,去年营收、净利润分别约78亿元和21亿元。

今年6月,江南农商行对外披露了A股上市意图。这意味着,新城控股入股之后,除了获得稳定分红,未来还可以通过银行上市成为上市“影子股”,获取更多投资收益。

不过,王振华的胃口可能并不满足于此。

从“有助于公司未来融资”这句直裸裸的告白来看,王振华9.73亿元关联交易背后,或当另有所图。

2、王振华的高周转游戏,地产业务连年翻番

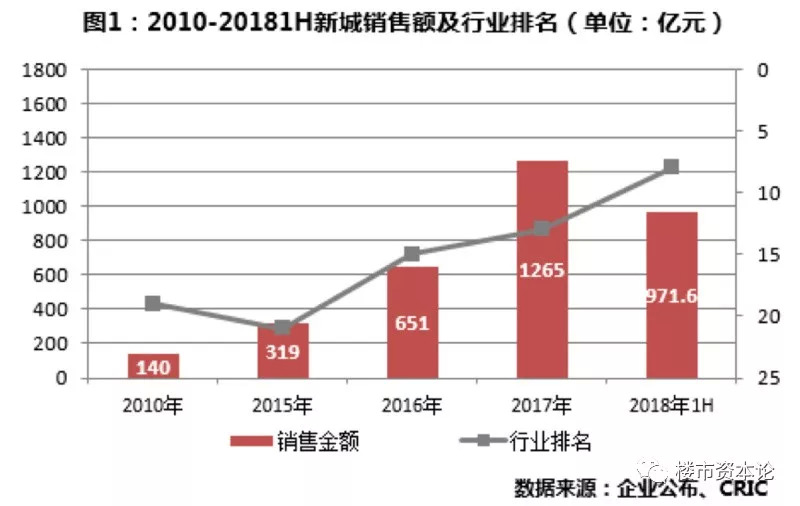

1993年,王振华在常州武进创立新城控股时,公司加起来只有5个人,共100万元资金。经过20多年发展,新城控股去年成功跻身千亿房企行列今年上半年实现合同销售金额约953.11亿元,在中国房企排行榜上升到第8位。

新城这一轮快速崛起始于2015年成功实现B转A之后。当年,新城控股销售金额为319亿元,2016年达到650亿元,2017年达到1264.72亿元,连续三年规模翻番,复合增长率高达99%,成为同期窜升速度最快的房企之一。

今年,新城控股的销售目标是1800亿元,中远期目标则锁定世界500强。王振华在业务布局上,继续坚持“住宅+商业”双轮驱动,以及“1+3”战略——以上海为中枢、长三角为核心,向珠三角、环渤海和中西部发展。

经过前两年的快速扩张,新城控股目前业务扩展到全国86个地级市、170多个区县。上半年,眼看一二线城市调控持续收紧,王振华果断调整现有“1441”布局,要求公司业务进一步向三四线城市下沉。

“新城现在土地储备的比例在一线城市大概10%,二线城市40%,三线城市40%,四线城市10%。”他认为,未来3~5年三四线城市都有比较好的机会,四线城市土储占比还要适当提高。

今年上半年,新城控股花了279亿元在全国范围内拿地,拿地金额排名第13位,其中有200亿元用来补仓长三角地区,尤其是在江苏、浙江的三四线城市持续布局。

在楼市调控紧缩和企业战略调整过程中,企业如何继续保持高速扩张势头,王振华寄希望于高周转。

“高周转要靠每一个模块的能力提升,”他用足球比赛来比喻目前被众多房企热捧的高周转模式,场上每一个队员都必须保持最佳状态,才能赢得比赛,如果有一个人传球不到位,这一波进攻就可能全功尽弃。“房地产也是一样,要做好每一模块。”

已经在这轮高周转游戏中尝到甜头的王振华,如今已经欲罢不能。

他调动公司所有模块,都围绕并服务于一条主线——“土地-资金”的高周转:拿地以后,怎样在几个月内变成现金流;现金到手,又如何尽快变成土地……

3、负债率高达86.26%,借新债还旧债的无奈

如何玩转这场高周转游戏,融资是其中具有决定性意义的关键一环。

王振华近日接受媒体采访时坦承,今年融资这块,由于金融监管政策把表外融资放到表内加强监管,公司出现了资金紧张情况。

截至2018年3月末,新城控股的资产负债率高达86.26%,其有息负债余额为519.97亿元。其中,银行借款余额93.45亿元,利率在4.75%~5.94%之间;截至7月10日,直接债务融资规模为237.45亿元,利率在4.41%~7.5%之间。

发新债,偿旧债,一家千亿规模的上市公司,面对监管层大变戏法,可见新城控股当前的资金链条,已经绷得相当紧了。

对此,新城控股一方面提倡高周转,通过快销售、快回笼,实现资金快速到位;一方面拓展融资渠道,借助境内外双融资平台,通过发行美元债、公司债、ABS、ABN等多种方式实现融资。

今年上半年,新城控股发行了总额度13亿美元的美元债;6月份,一笔总额47亿元的私募债发行也已获交易所审批通过;但是进入7月,一笔总额38亿元的绿色债券发行受阻,不得去掉绿色属性变成普通公司债券,发行规模也减至21.6亿元。

业内人士分析称,房地产行业负债率不断创新高,监管层需要适当控制审批节奏和规模,规范资金用途,可能是新城控股这笔公司债发行受阻的主要原因。

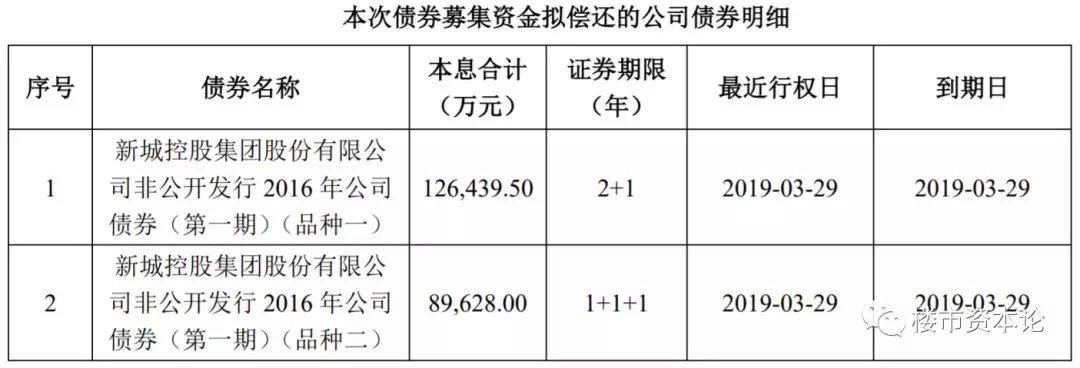

从发债用途来看,新城控股原定38亿元的绿色债中,19.18亿元拟用于偿还绿色建筑项目金融机构借款,18.82亿元用于绿色建筑项目建设。

而调整后的21.6亿元募集资金,扣除发行费用后,拟用于偿还新城控股2016年非公开发行的、2019年3月末到期的两单公司债券。

融资成本过高一直是困扰新城控股的问题。2009年以来,新城控股信托与银行的平均融资成本曾高达13%;2012年新城发展在香港上市后,融资成本有所降低,但也维持在10%左右。

2017年,公司凭借良好的业绩表现以及较高的信用等级评价,将整体平均融资成本降至5.32%。但是,为了支撑公司业绩可持续的快速增长,王振华急需寻求多元化的融资渠道和较低的财务成本。

在楼市资本论看来,新城控股展示新思路,入股银行,便成为王振华打破融资瓶颈的战略决择。

目前旗下现有四家关联银行,能否支撑新城控股的勃勃野心,满足其对融资的饥渴,不妨让时间来给出答案。

评论